銀行でNISA口座を開設してるけどダメなの?

周りの人はネット証券へ移した人もいたけど。

銀行とネット証券では何が違うの?

移管するのは手間じゃないの?

この記事を読むことで、銀行でNISA口座を開設している方がネット証券へ移管するメリットと、実際の手続き方法について体系的に理解できます。

主なポイントは以下の通りです。

①取扱商品の選択肢が大幅に広がる

ネット証券では、銀行NISAでは購入できない株式やETF、REITなど多様な金融商品に投資できるようになります。特に新NISAでは非課税投資枠が拡大し、成長投資枠とつみたて投資枠の併用も可能なため、商品ラインナップの豊富さが資産形成の幅を広げます。

②取引手数料が安くなる

ネット証券は銀行や店舗型証券会社に比べて、投資信託の信託報酬や株式・ETFの売買手数料が圧倒的に安いのが特徴です。長期運用では手数料差が運用成績に大きく影響するため、コスト面で有利なネット証券への移管は大きなメリットとなります。

③使い勝手・利便性が向上する

ネット証券はスマートフォンやパソコンから24時間いつでも取引や資産管理が可能です。アプリやWebサイトの使いやすさ、ポイントサービスとの連携など、長期運用を快適に続けるための環境が整っています。

④キャンペーンやポイント還元が充実

ネット証券では、クレジットカード積立やポイント還元、口座開設・移管時のキャッシュバックなど、利用者にとって魅力的な独自サービスやキャンペーンが豊富です。

⑤将来の運用計画に柔軟に対応できる

商品ラインナップやサービスの進化により、自分のライフステージや運用方針に合わせて柔軟な資産運用が可能です。ネット証券は情報提供やサポート体制も充実しており、長期的な資産形成に適しています。

⑥NISA口座移管の手続きガイド

・移管先ネット証券の口座開設

まずは移管先となるネット証券でNISA口座の開設手続きを行います。

・現在の銀行で「勘定廃止通知書」等の取得

銀行でNISA口座の廃止手続きを行い、「勘定廃止通知書」など必要書類を受け取ります。

・ネット証券への書類提出・手続き完了

取得した書類をネット証券に提出し、移管手続きを進めます。

※NISA口座の金融機関変更は1年に1回のみ可能で、タイミングや移管中の売買制限、移管できない商品など注意点もあります。

この記事を読むことで、「なぜネット証券が有利なのか」と「どうすればスムーズに移管できるのか」が具体的にわかります。

移管を検討している方にとって、判断材料と実践的な手順を提供する内容です。

NISA制度と銀行、ネット証券の現状について

はじめに、NISA制度の普及や口座開設先の現状やなぜネット証券への移管が注目されているのかを確認していきましょう。

・NISA制度の普及と口座開設先の現状

・銀行でNISA口座を開設している人が多い理由

・ネット証券への移管が注目されている背景

NISA制度の普及と口座開設先の現状

まずはNISA制度の普及についてです。

NISA(少額投資非課税制度)は、個人の資産形成を後押しするために導入され、2024年からは「新NISA」として制度が大幅に拡充されました。非課税投資枠の拡大や非課税期間の無期限化など、使い勝手が大きく向上したことで、投資初心者から経験者まで幅広い層に利用が広がっています。

2025年6月17日更新の金融庁の「NISA口座の利用状況に関する調査結果の公表について」では、2025年3月末時点で、NISA口座の総数は約2,647万口座に達しております。2023年12月の約2,125万口座から1年余りで約522万口座も増加しています。これは新NISAの開始や制度改正が、多くの人の投資への関心を高めた結果といえます。

NISA買付額に関しては、2025年3月末で累計59兆円になっており、政府目標の2027年12月末までに56兆円を大幅に前倒しする結果となっています。

ネットやSNSでの若者の発信など、世代問わず多くの方が関心のある制度であることが分かります。

次に口座開設先の状況についてです。

NISA口座は、銀行・証券会社(ネット証券・店舗型証券)など、さまざまな金融機関で開設できます。近年は、取扱商品の豊富さや手数料の安さ、利便性の高さから、SBI証券や楽天証券などのネット証券での口座開設が急増しています。

Yahoo!ファイナンスの「証券口座比較におすすめ 口座開設数ランキング全32社」でも、口座開設数1位はSBI証券(1,409万口座)、2位に楽天証券(1,200万口座)と2証券会社が独占している状態となっております。

ネット証券では、投資信託や株式、ETFなどの取扱銘柄が1,000本以上と非常に多く、売買手数料も無料または非常に安いのが特徴です。さらに、クレジットカード積立やポイント還元、スマホアプリの利便性など、独自のサービスも充実しています。

一方、銀行窓口でのNISA口座開設も一定数ありますが、商品ラインナップや手数料面でネット証券に劣るケースが多いのが現状となっています。

銀行でNISA口座を開設している人が多い理由

口座開設数の上位をネット銀行が独占している中、なぜ銀行でNISA口座を開設している人が多いのでしょうか。

大きくは下記4点が挙げられます。

①普段使いの銀行で手続きが簡単

既に普通預金口座を持っている銀行なら、NISA口座や投資信託口座の開設がスムーズで、手続きが簡単に済むことが多いです。

普段利用している金融機関で資産を一元管理できる点に安心感を持つ人も多く、実際に「普段利用しているから」という理由で銀行を選ぶ人が多くいます。

②窓口での対面サポート

投資やNISAに不慣れな人にとって、銀行窓口で直接相談できる対面サポートは大きな安心材料となります。

銀行員から勧められて始めたという人もいるようで、対面での説明やサポートがきっかけになるケースが多いです。

③資産管理の一元化

預金と投資を同じ銀行でまとめて管理できるため、資産全体の把握や管理がしやすいと感じる人が多いです。

「お金の管理は一つの口座がいい」という声もよく聞きます。

④投資初心者・高齢層に多い傾向

銀行でNISAを始める人は、特に女性やご高齢の方に多い傾向が見られます。

ネット証券の操作や投資に不安がある層が、慣れ親しんだ銀行を選ぶケースが目立ちます。

このように、「銀行へ信頼感がある、投資に不安でサポートしてほしい」といった理由から、銀行でNISA口座を開設する人が多いのが現状です。

ネット証券への移管が注目されている背景

近年、NISA口座を銀行からネット証券へ移管する動きが強まっています。その背景には、以下のような理由とメリットがあります。

①取扱商品の選択肢が大幅に広がる

銀行のNISA口座での取扱商品に比べ、ネット証券に移管すると株式やETF、REITなど幅広い金融商品に投資できるようになります。とくに新NISAでは非課税投資枠が拡大し、成長投資枠とつみたて投資枠の併用も可能になったため、商品ラインナップの豊富さがこれまで以上に重要視されています。

②取引手数料が安くなる

ネット証券は取引手数料や信託報酬が銀行や店舗型証券会社よりも圧倒的に安いのが特徴です。投資期間が長くなるほど手数料の差は運用成績に大きく影響するため、コスト面で有利なネット証券への移管が選ばれる理由となっています。

③利便性・使い勝手の向上

ネット証券では、スマートフォンやパソコンから24時間いつでも取引や資産管理が可能です。アプリやWebサイトの使いやすさなど、長期運用を快適に続けるための環境が整っています。

④サービスやキャンペーンの充実

ネット証券はクレジットカード積立やポイント還元、口座開設・移管時のキャンペーンなど、利用者にとって魅力的な独自サービスを多く提供しています。

⑤新NISA制度の拡充と金融機関選びの重要性

2024年から始まった新NISAの導入により、非課税枠の拡大や制度の恒久化など、より長期・多様な資産形成が可能になりました。そのため、「どの金融機関でNISA口座を持つか」が資産運用の成果に直結しやすくなり、ネット証券への移管が一層注目されています。

このように、商品選択肢の広さ、低コスト、利便性、サービス充実、新NISAへの対応力などが、ネット証券へのNISA口座移管が注目される主な理由です。特に「今よりもっと有利にNISAを活用したい」と考える人にとって、ネット証券への移管は大きな選択肢となっています。

銀行NISAとネット証券NISAの違いについて

ここでは銀行とネット証券それぞれでメリット、デメリットの確認と、サービス面などの基本的な違いを確認しておきましょう。

・取扱商品の幅、手数料、サービス面などの基本的な違い

・銀行NISAのメリット・デメリット

・ネット証券NISAのメリット・デメリット

取扱商品の幅、手数料、サービス面などの基本的な違い

NISA口座を開設する際、銀行と証券会社(特にネット証券)では「取扱商品の幅」「手数料」「サービス面」に大きな違いがあります。

資産形成の効率や選択肢の多さを考慮すると、ネット証券の利用が推奨されます。

それぞれのポイントを詳しく解説します。

①取扱商品の幅

・銀行

主に投資信託のみを取り扱っていることが多く、商品数も限られています。例えば、地方銀行やメガバンクでは、つみたてNISA対象商品が10〜80本程度にとどまるケースが多いです。

・ネット証券

投資信託に加え、国内外の株式、ETF、REITなど幅広い商品を取り扱っています。投資信託の本数も圧倒的に多く、楽天証券やSBI証券では1,000本を超えることもあります。成長投資枠では個別株やETFも選択可能です。

②手数料

・銀行

投資信託の販売手数料や信託報酬が高めに設定されているケースが多く、長期運用ではコスト負担が大きくなりがちです。

・ネット証券

投資信託の販売手数料が無料(ノーロード)や、信託報酬が低い商品が豊富です。株式やETFの売買手数料も無料または非常に安価なことが多く、コスト面で大きなメリットがあります。

③サービス面

・銀行

対面での相談やサポートが受けられるのが特徴です。ただし、デジタルサービスや投資情報の提供は限定的な場合が多く、ポイント還元などの付加サービスも限定的です。

・ネット証券

24時間オンラインで取引・管理ができ、スマホアプリや資産管理ツールが充実しています。クレジットカード積立やポイント還元、投資信託の保有ポイント付与など、お得なサービスも多彩です。また、初心者向けの情報提供やサポート体制も年々強化されています。

銀行NISAのメリット・デメリット

銀行NISAのメリット、デメリットを説明します。

メリット・デメリット両面の特徴をしっかり理解するようにしましょう。

メリット

①対面サポートが受けられる

店舗窓口で直接相談できるため、投資初心者やご高齢の方でも安心して手続きを進めていくことができます。

②普段使っている銀行で資産を一元管理できる

給与振込や預金と同じ銀行でNISA口座を管理できるため、資産全体の把握がしやすいです。

③信頼感・安心感

長年利用している銀行への信頼から、安心して資産運用を始める人も多いです。

④店舗数が多く、アクセスしやすい

全国に店舗があるため、地方在住者やネットに不慣れな人も利用しやすいです。

デメリット

①取扱商品の種類が少ない

基本的に投資信託のみの取り扱いで、個別株やETFには投資できません。

投資信託に関しても、取扱本数がネット証券に比べて大幅に少なく、選択肢が狭くなってしまいます。

②手数料が高い場合が多い

販売手数料や信託報酬がネット証券より高いことが多く、長期運用ではコスト負担が大きくなりやすいです。

③ポイント還元やクレジットカード積立に非対応

ネット証券で主流のポイントサービスやクレカ積立が利用できない場合が多いです。

④金融商品の営業を受ける可能性がある

対面サポートを受ける分、銀行員から自社の販売手数料が高い商品を勧められるケースもあり、必ずしも顧客本位とは限らない場合があります。

銀行NISAは「対面サポート」や「資産の一元管理」「信頼感」などのメリットがある一方で、「取扱商品の少なさ」「手数料の高さ」「サービスの限定性」など、ネット証券と比較した場合のデメリットが目立ちます。特に投資の選択肢やコスト、利便性を重視する場合は、ネット証券の方が優れているといえるでしょう。

ネット証券NISAのメリット・デメリット

次にネット証券でのメリット、デメリットを説明していきます。

メリット

①取扱商品の種類が圧倒的に多い

ネット証券では、投資信託だけでなく国内外の株式、ETF、REITなど幅広い商品をNISA口座で選ぶことができます。特につみたて投資枠・成長投資枠ともに、商品ラインナップが非常に充実しています。

②手数料が安い場合が多い

多くのネット証券は、NISA口座での株式や投資信託の売買手数料を無料とし、信託報酬も低コストの商品が豊富です。長期運用ではコストの差が資産形成に大きく影響します。

③ポイント還元やクレジットカード積立が利用できる

クレカ積立や投資信託保有ポイント、各種キャンペーンなど、お得なサービスを利用することができる。

④積立設定や取引の自由度が高い

最低積立金額が100円からと少額で始められ、積立頻度や金額も柔軟に設定可能です。

⑤24時間オンラインで取引・管理が可能

スマホやパソコンからいつでも資産状況を確認・取引可能で、アプリや資産管理ツールも使いやすいです。

⑥情報提供やサポートも強化されている

投資情報やレポート、学習コンテンツが豊富で、初心者にも安心のサポート体制があります。

デメリット

①対面サポートがない

店舗窓口がないため、困ったときはチャット・メール・電話でのサポートとなります。パソコンやスマホの操作に慣れていない人には不安を感じたり面倒に思う場合があります。

②操作ミスや設定忘れのリスク

口座開設や積立設定を自分で行う必要があり、設定ミスによって非課税メリットを受け損なうケースも私のお客様でいらっしゃいました。操作内容は慎重に確認する必要があります。

③ネットやITに不慣れな人にはハードルが高い

オンラインでの資金移動や取引に不安を感じる人や、ネット証券自体に不信感を持つ人も一定数います。

④資金移動が面倒に感じることがある

銀行からネット証券への資金移動や口座管理を煩雑に感じる人もいます。

ネット証券NISAは、「商品の豊富さ・コスト・利便性・サービス面」で大きな優位性があります。一方、「対面サポートがないことや、操作ミス・設定忘れのリスク」など、ネットに不慣れな方にはハードルがある点がデメリットです。

自分の投資スタイルやサポートの必要性に応じて選択することが大切です。

ネット証券へ移管すべき5つの理由

では、ここでネット証券へ移管すべき理由を5つご紹介します。

これらの理由により多くの方がネット証券へ移管手続きをされています。

迷われている方は注目して確認しましょう。

・取扱商品の豊富さ

・手数料が安い

・利便性、使いやすさ

・ポイント還元、各種キャンペーン

・将来の運用自由度とサポート

1)取扱商品の豊富さ

まずは、取扱商品の豊富さです。

・投資信託だけでなく、株式・ETF・REITなど幅広い選択肢

・自分に合った運用がしやすい

投資信託だけでなく、株式・ETF・REITなど幅広い選択肢

ネット証券のNISA口座では、銀行NISAと比べて圧倒的に多様な金融商品に投資できます。

新NISA制度では「つみたて投資枠」と「成長投資枠」の2つの枠があり、それぞれ投資できる商品の幅が異なります。

また投資信託だけでなく、国内外の株式やETF、REITといった多様な商品を非課税で運用できます。

これにより資産形成の選択肢が大きく広がり、自分の投資スタイルや目的に合わせた柔軟な資産運用が可能です。

①つみたて投資枠

投資対象商品:金融庁の基準を満たした長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)が対象(2025年6月26日時点:330本)

年間投資枠:120万円

主要ネット証券では200本以上の投資信託から選択可能で、S&P500や全世界株式、国内株式など幅広いインデックスファンドが揃っています。

②成長投資枠

投資対象商品:投資信託、国内株式(ETF・J-REIT含む)、外国株式(ETF含む)

年間投資枠:240万円

投資信託に加え、国内外の株式やETF、不動産投資信託(REIT)など多彩な商品に投資できます。

③ネット証券ならではのメリット

・すべての取扱商品がノーロード(購入時手数料無料)であることが多く、低コストで分散投資が可能です。

・少額からでも幅広い資産クラスに投資でき、国際分散投資も簡単に実現できます。

・配当や値上がり益も非課税で受け取れるため、成長性の高い銘柄や連続増配銘柄への投資も有利になります。

自分に合った運用がしやすい

ネット証券NISAの最大の魅力は、投資信託・株式・ETF・REITなど多様な商品ラインナップや、サービスの柔軟さによって、投資スタイルや目的に合わせて自由に運用方法を選べることです。

柔軟性と選択肢の豊富さから「自分に合った運用がしやすい」ことがネット証券の魅力となっています。

①投資初心者から経験者まで対応

投資初心者の場合だと「つみたて投資枠」で金融庁お墨付きのインデックス型投資信託を積立購入するだけでも、長期・分散投資が手軽に始めることができます。

また経験者やチャレンジしたい人の場合では、「成長投資枠」を活用して個別株や海外ETF、REITなどに投資できるため、より積極的な運用や分散投資も可能です。

②少額からでも始められる

最低100円から積立投資が可能なネット証券も多く、投資初心者の方でも無理なく続けられます。

③投資ペースや方法を自由に選べる

年間投資枠の範囲内で、好きなタイミング・金額で投資できるため、「今月は多めに」「来月は休む」といった調整も可能です。

④サービス・機能の選択肢が豊富

主要ネット証券では、投資信託の本数や株式の取扱銘柄数が非常に多く、将来興味を持つ可能性のある商品もカバーされています。

またポイント還元、クレジットカード積立、夜間取引、単元未満株投資など、各社独自の便利なサービスから最適な証券会社を選ぶことができます。

2)手数料が安い

次は手数料が安い点です。

・購入時手数料・信託報酬の違い

・長期運用でのコスト差を具体例で紹介

購入時手数料・信託報酬の違い

NISA口座で投資信託を購入・保有する際には、「購入時手数料(販売手数料)」と「信託報酬」という2つの主なコストが発生します。

これらは金融機関や商品によって大きく異なるため、選ぶ際の重要なポイントとなります。

また長期運用ではこれらのコスト差が資産形成に大きく影響します。

できるだけ手数料の安い商品・金融機関を選ぶことが大切です。

①購入時手数料(販売手数料)

投資信託を購入する際に一度だけ支払う手数料です。

一般的に、銀行や対面型証券では1~3%程度の手数料がかかる商品が多いですが、ネット証券では「ノーロード」と呼ばれる購入時手数料0%の商品が主流です。

*金融庁より、つみたて投資枠対象商品の販売手数料は0%(ノーロード)となっています。

具体例)

100万円分の投資信託を購入する場合、手数料が2%なら2万円が購入時に差し引かれます。

ノーロード商品ならこのコストがかかりません。

②信託報酬

投資信託を保有している間、運用・管理のために毎日自動的に差し引かれるコストです。

年率で表示され、たとえば「信託報酬0.5%」なら、年間で投資額の0.5%が差し引かれます。

*金融庁より、つみたて投資枠対象商品の信託報酬は低水準(ETF(上場株式投資信託)は1.25%以下)となっています。

具体例)

10万円のファンド(信託報酬0.55%)を1年間保有した場合、年間で550円が自動的に差し引かれます。

③ネット証券と銀行の違い

ネット証券

・購入時手数料が無料(ノーロード)の商品が圧倒的に多いです。

・信託報酬も低コストのインデックスファンドを中心に、業界最安水準の商品が豊富となっています。

銀行

・販売手数料は0%(ノーロード)ですが、信託報酬がやや高めの商品が中心となっています。

・選択肢が限定的で、コスト面で不利になりやすい傾向があります。

長期運用でのコスト差を具体例で紹介

投資信託の「信託報酬」や「購入時手数料」のわずかな違いも、長期運用では大きな差となって最終的なリターンに影響します。

金融庁より、つみたて投資枠対象商品の販売手数料は0%(ノーロード)となっています。

ここでは、信託報酬の違いによる10年間の運用成績の差を具体例で解説します。

シミュレーション例)

投資金額:500万円

運用期間:10年

年平均リターン:3%

比較する信託報酬:年2.0%(高コスト) vs 年0.5%(低コスト)

結果

・年2.0%のファンド

10年後の資産額:約552万円

・年0.5%のファンド

10年後の資産額:約640万円

→ 10年間で約90万円の差が生じます。

信託報酬は保有期間中ずっとかかるコストなので、運用期間が長くなるほど差が大きくなります。

また購入時手数料(販売手数料)は一度きりですが、信託報酬は毎年かかってしまいます。

特に長期投資ではインデックスファンドやETFといった「できるだけ低コストのファンドを選ぶ」ことが資産形成のコツとなります。

3)利便性・使いやすさ

3つ目に、利便性、使いやすさが挙げられます。

・24時間取引、スマホアプリ、資産管理ツールの充実

・ネットで全て完結、窓口に行く必要なし

24時間取引、スマホアプリ、資産管理ツールの充実

ネット証券を利用する最大の利点の一つが、「いつでもどこでも取引・資産管理ができる」といった点になります。

投資家はもちろん、初心者の方でも時間や場所に縛られず、効率的かつ快適に資産運用ができます。

これが従来の銀行や店舗型証券にはない、ネット証券ならではの大きなメリットです。

具体的には、以下のような特徴があります。

①24時間取引・夜間取引

・日本株の夜間取引(PTS取引)

SBI証券や楽天証券などの主要ネット証券では、証券取引所が閉まった夕方や夜間でも株式の売買が可能な「PTS取引」サービスを提供しています。

たとえば、SBI証券と楽天証券では17:00~23:59の時間帯が取引可能となります。

・米国株の24時間取引

SBI証券やマネックス証券などでは、米国株の24時間取引や時間外取引サービスを展開しています。

これにより、米国市場の重要なニュースや決算発表後にもリアルタイムで売買対応ができます。

②スマホアプリの充実

・主要ネット証券のアプリ

SBI証券、楽天証券などは、スマートフォン用の専用アプリを提供。株式や投資信託の売買、チャート分析、ニュース閲覧、資産状況の確認などが可能です。

・リアルタイム通知・情報収集

価格アラートやニュース速報、決算情報などをスマホにリアルタイムで受け取れるため、外出先でも状況確認や投資判断がしやすいです。

・使いやすさ、デザイン(UI/UX)

ネット証券各社がUI/UXを競い合っており、初心者でも直感的に操作できる設計になっています。

③資産管理ツールの充実

・ポートフォリオ管理

ネット証券アプリのマイページ画面では、保有資産の一覧表示、損益状況、資産推移グラフなどが自動で表示されます。

・分析・レポート機能

投資信託や株式の詳細な分析ツール、リスク管理、分散投資状況のチェックなど、資産運用の質を高めるサポート機能も豊富です。

・ポイント連携や自動積立設定

クレジットカード積立やポイント投資、リバランス提案など、資産形成を効率化する機能も多数搭載されています。

ネットで全て完結、窓口に行く必要なし

ネット証券の最大の特徴は、口座開設から資金入金、銘柄選択、注文、取引確認、資産管理まで、すべてインターネット上で完結できることです。

これにより、従来の銀行や店舗型証券のように窓口に出向く必要がありません。

これがネット証券の大きな利便性であり、投資初心者から上級者まで幅広く支持される理由の一つです。

①口座開設もオンラインで完結

申し込みはスマホやパソコンから数分で可能です。署名・捺印や書類の郵送不要のケースも増えており、最短即日で口座開設が完了する証券会社もあります。またオンライン本人確認(eKYC)対応で、本人確認書類のアップロードだけで手続きが完了します。

②入金もネットバンキングやATMで簡単

口座開設後は、ネットバンキングやATMから簡単に入金でき、手数料や振込先も画面で確認可能です。入金が反映されれば、すぐに取引を始めることができます。

③銘柄選び・注文もすべてネットで

ネット証券の取引画面やスマホアプリで、株式や投資信託の銘柄検索、チャート分析、注文までワンストップで行えます。逆指値やOCO注文など多彩な注文方法もオンラインで設定可能です。

④取引状況や資産管理もオンラインで

取引の約定確認、保有資産の損益状況、配当金の受取状況なども、いつでもスマホやPCで確認できます。資産管理ツールやレポートも充実しており、リアルタイムで資産状況が把握可能です。

⑤窓口に行く必要がないメリット

営業時間に縛られず、好きな時間・場所で取引できます。また営業担当者との対面や電話でのやり取りが不要で、気兼ねなく自分のペースで投資ができ、手続きがスピーディーで、書類の紛失や郵送遅延のリスクがありません。

4)ポイント還元・各種キャンペーン

4つ目に、ポイント還元・キャンペーンが挙げられます。

・クレジットカード積立やポイント投資

・口座開設・移管時のキャッシュバックや特典

クレジットカード積立やポイント投資

ここではクレジットカード積立とポイント投資について解説していきます。

「クレジットカード積立やポイント投資」は、ネット証券の利便性とお得感を活かした新しい資産形成の手法として、特に若年層や初心者から支持を集めています。

クレジットカード積立とは、ネット証券で提供されているサービスの一つで、投資信託の積立購入代金をクレジットカードで支払う仕組みです。

通常、投資信託を買うには証券口座に現金を入金する必要がありますが、クレカ積立なら入金不要で、カード決済で自動的に積立が行えます。

主な特徴とメリット

・ポイントが貯まる

クレジットカードの利用に応じてポイントが付与されるため、投資信託を積み立てながらポイントも貯められます。

これにより、通常の積立よりも「ちょっとお得に資産形成」が可能です。

・入金不要で手間がかからない

証券口座への入金手続きを省略でき、カード決済で自動的に積立が続くため、忙しい人でも続けやすいです。

・NISAのつみたて投資枠でも利用可能

多くのネット証券で、NISAのつみたて投資枠内でクレカ積立が利用でき、非課税メリットを享受しながらポイントも貯められます。

次にポイント投資についてです。

ポイント投資は、貯まったクレジットカードポイントや証券会社の独自ポイントを使って、投資信託や株式を購入できるサービスです。

現金を使わずに投資ができるため、初心者の資産形成の第一歩として人気があります。

主な特徴とメリット

・ポイント利用の上限有

・利用不可のポイントもあるので注意が必要

口座開設・移管時のキャッシュバックや特典

ネット証券では、NISA口座の新規開設時に現金キャッシュバックやポイント付与などの特典キャンペーンを頻繁に実施しています。これらのキャンペーンを活用することで、よりお得に資産運用をスタートできます。

2025年7月時点の主な内容は以下の通りです。

①口座開設時のキャッシュバック・ポイント特典

・楽天証券

楽天証券と楽天銀行の口座開設、自動入出金(スイープ)設定で1,000円キャッシュバック

・SBI証券

口座開設と口座利用、給与振込入金などの取引を組み合わせることで、最大20,000円のキャッシュバック

②注意点

特典の受け取りには「口座開設後の入金」「一定期間内の取引」など、条件が設定されている場合が多いので、事前に内容をよく確認しましょう。

キャンペーンは時期によって内容や条件が変更されるため、最新情報は各証券会社の公式サイトでチェックすることが重要です。

5)将来の運用自由度とサポート

最後に、将来の運用自由度とサポートになります。

・商品ラインナップやサービスの進化

・情報提供やサポート体制の違い

商品ラインナップやサービスの進化

ネット証券のNISA口座では、ここ数年で商品ラインナップやサービスが大きく進化しています。

これにより、投資家はより多様な資産運用の選択肢を持ち、時代の変化やニーズに柔軟に対応できるようになっています。

①商品ラインナップの進化

・取扱商品の圧倒的な拡大

ネット証券では、国内株式・外国株式(米国・中国・韓国・ベトナムなど)・投資信託・ETF・REIT・債券・先物・オプション・FX・CFDなど、非常に多彩な商品が取引可能です。

・外国株・ETFの拡充

SBI証券や楽天証券などは米国株、中国株、ベトナム株などの取扱銘柄数を年々増やしており、例えばSBI証券では米国株5,000銘柄以上、中国株1,000銘柄以上など、世界中の株式にアクセスできます。

・投資信託の本数・種類も増加

つみたて投資枠だけでも数百本、成長投資枠も含めれば1,000本以上の投資信託が選べ、レバレッジ型やテーマ型など新しいタイプの商品も続々登場しています。

・IPOや単元未満株、夜間取引にも対応

IPO(新規公開株)の取扱数や、1株単位での売買、夜間取引(PTS)など、投資家の多様なニーズに応えるサービスも進化しています。

②サービスの進化

・ポイント還元、クレカ積立の拡充

株や投資信託の取引で楽天ポイントやVポイントなどが貯まるサービスが一般化、クレジットカード積立にも対応しています。資産形成とポイント獲得を同時に実現できるようになっています。

・情報提供・ツールの強化

投資情報、銘柄分析ツール、資産管理アプリなどが充実し、初心者から上級者まで使いやすい環境が整っています。

・手数料の引き下げ・無料化

日本株や米国株、ETFの売買手数料が無料、または業界最安水準に引き下げられています。

・新商品の迅速な導入

テーマ型ファンドや海外ETF、AI関連ファンドなど、話題性の高い新商品もタイムリーに取り扱い開始される傾向が強まっています。

情報提供やサポート体制の違い

NISA口座を開設する金融機関を選ぶ際、「情報提供」や「サポート体制」は大きな比較ポイントです。

ネット証券では、「情報提供の質と量」「オンラインでの迅速なサポート」「自己解決しやすい環境」、

銀行・店舗型証券では、「対面サポート」や「安心感」が強みと、情報量やサポート方法に明確な違いがあります。

ネット証券の場合

・情報提供

ネット証券は、投資信託や株式の詳細な情報、ランキング、チャート分析、各種レポート、マーケットニュースなど、投資判断に役立つ情報をWebサイトやアプリで24時間提供しています。

主要ネット証券では、投資信託の本数や株式の取扱銘柄が非常に多く、比較・選択のための情報も豊富です。

初心者向けの学習コンテンツや投資ガイド、動画解説、Q&Aも充実しており、投資経験が浅い人でも知識を深めやすい環境が整っています。

・サポート体制

ネット証券は店舗を持たず、サポートはチャット・メール・電話が中心です。

近年はAIチャットボットやLINEなどのSNSを活用したサポートも増えており、24時間いつでも問い合わせができる体制が進化しています。

口座開設や取引操作に関するガイドやFAQも充実しているため、困ったときにすぐ自己解決しやすいのが特徴です。

銀行・店舗型証券の場合

・情報提供

店舗型は基本的に窓口での相談が中心で、Webやアプリでの投資情報提供は限定的です。

商品ラインナップもネット証券に比べて少なく、比較・選択のための情報量は限られます。

・サポート体制

対面での相談やアドバイスが受けられるため、直接人と話したい・細かい説明を受けたい場合に向いています。

ただし、営業時間が限られている・混雑時は待ち時間が発生するなど、利便性ではネット証券に劣る面があります。

銀行NISAからネット証券NISAへの移管手続きガイド

ここでは、銀行NISAからネット証券NISAへの移管手続きを解説してきます。

移管全体のフローを確認の上、移管手続きを行えばそこまで難しくはないと思います。

・移管の全体フロー

・手順

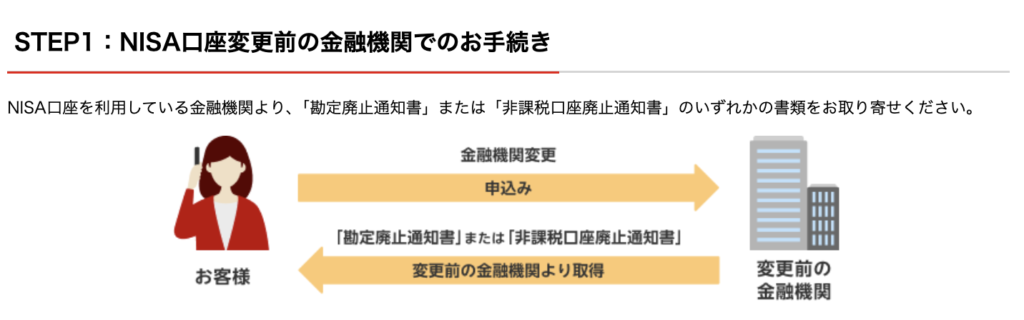

①NISA口座変更前の金融機関でのお手続き

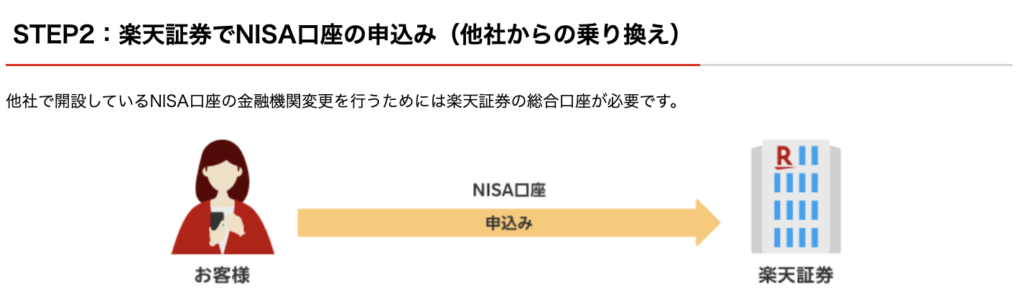

②移管先証券会社でNISA口座の申込み(他社からの乗り換え)

口座開設+NISA口座開設又はNISA口座開設のみ

③金融機関変更完了

・必要書類と注意点

移管の全体フロー

NISA口座を銀行などからネット証券へ移管(金融機関変更)する際の全体的な流れは、以下のステップで進みます。

①NISA口座変更前の金融機関での手続き

②移管先証券会社でNISA口座の申込み(他社からの乗り換え)

口座開設+NISA口座開設又はNISA口座開設のみ

③金融機関変更手続き完了

①NISA口座変更前の金融機関での手続き

・NISA口座の変更を希望する旨を連絡

現在NISA口座を持っている銀行や証券会社に、「金融機関を変更したい」と申し出ます。

・「勘定廃止通知書」(または「非課税口座廃止通知書」)を取得

廃止通知書の請求方法は金融機関ごとに異なります。(ネット証券など:オンライン請求・対面証券や銀行など:店頭請求)

②移管先証券会社でNISA口座の申込み(他社からの乗り換え)

・「口座開設+NISA口座開設」又は「NISA口座開設のみ」

変更先のネット証券などで、NISA口座開設の申請を行います。

すでに総合証券口座を持っていない場合は、先に開設しておくとスムーズです。

・「勘定廃止通知書」の内容を入力する

前の金融機関から受け取った「勘定廃止通知書」の情報を入力していきます。

③金融機関変更手続き完了

書類に不備がなければ、審査後に新しいNISA口座が開設されます。

注意点

・変更手続きは年に1回のみ可能です。

・手続きの受付期間は、変更したい前年の10月1日~翌年の9月30日までです。

・すでにNISA口座で投資をした年は、年内の金融機関変更はできず、翌年から新しい金融機関で利用可能です。

・変更前の金融機関で保有しているNISA商品は、そのまま残り、移管先には移せません。今後の買付分が新しい金融機関のNISA口座で管理されます。

①NISA口座変更前の金融機関でのお手続き

まずは、NISA口座変更前の金融機関で「勘定廃止通知書」を取得する手続きが必要です。

金融機関で「勘定廃止通知書」を取得するには、窓口や電話でNISA口座の金融機関変更を申し出、所定の書類を提出する必要があります。

この書類は移管先ネット証券でのNISA口座開設時に必須となりますので大切に保管しましょう。

①現在NISA口座を開設している金融機関に申し出

NISA口座を開設している銀行に対し、「NISA口座の金融機関変更をしたい」と申し出ます。

②所定の手続き・書類の提出

銀行窓口やオンラインでの手続きが必要となります。

「金融機関変更届」や「NISA口座廃止届」など、銀行所定の書類に記入・提出します。

③「勘定廃止通知書」または「非課税口座廃止通知書」の発行

手続きが完了すると、金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」が発行されます。

この書類は新しい金融機関でNISA口座を開設する際に必要です。

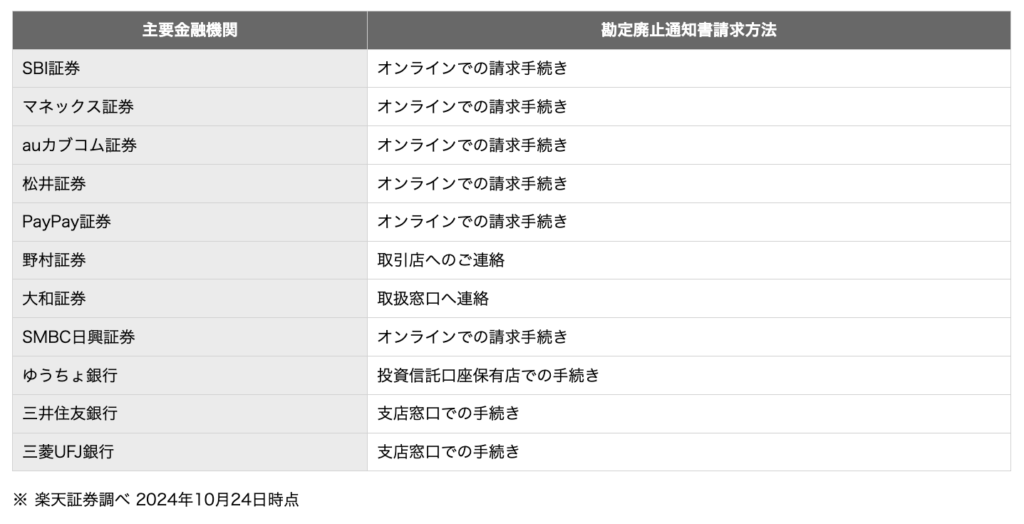

【主要金融機関の勘定廃止通知書請求方法】

②移管先証券会社でNISA口座の申込み(他社からの乗り換え):口座開設+NISA口座開設

次にNISA口座変更前の金融機関から取得した「勘定廃止通知書」を元に、口座開設と同時に移管手続きを行います。廃止通知情報を入力する画面がありますので、忘れずに準備しましょう。

NISA口座をネット証券で新たに開設する場合、手続きはオンラインで完結し、スムーズに進められます。主な流れとポイントは以下の通りです。

①申込方法の選択

各ネット証券の公式サイトやアプリから「NISA口座開設」ボタンを選択し、申し込み画面へ進みます。

オンライン(Web)での申込が主流ですが、希望すれば書面(郵送)でも手続き可能です。

NISA口座も同時開設の場合は、「他社から乗り換え」や「再開設」を選択しましょう。

ここで「廃止通知書」が必要となります。手元に書類がない場合は、NISA口座は開設せず、総合口座のみ開設し、後日NISA口座を開設するようにしましょう。

移管手続きの主な選択、入力内容

・勘定廃止通知書または非課税口座廃止通知の選択

・廃止通知書の提出年月日(又は廃止年月日)を入力

・廃止した年のNISA利用の選択

・廃止通知書に記載されている14桁の整理番号の入力

・廃止通知書を発行した金融機関を選択

・廃止通知書の氏名と新しい証券口座開設の氏名確認

②必要事項の入力と書類提出

氏名・住所などの基本情報、マイナンバー確認書類、本人確認書類を入力・アップロードします。

スマホで撮影し、そのままアップロードできる証券会社も多く、ペーパーレスで手続きが完了します。

③受付完了と仮開設

申込後、受付完了メールやお知らせが届きます。

②移管先証券会社でNISA口座の申込み(他社からの乗り換え):NISA口座開設のみ

NISA口座を他の金融機関から証券口座を持っている別の証券会社へ移管する場合の手続きの流れとポイントは以下の通りです。

①新しくNISA口座を開設する証券口座へログイン

「NISA口座開設」の申込画面で「他社から乗り換え・再開設」を選択します。

「勘定廃止通知書」または「非課税口座廃止通知書」(前の金融機関で発行されたもの)が必要ですので、準備しましょう。

②申込画面で必要事項の入力

移管手続きの主な選択、入力内容

・勘定廃止通知書または非課税口座廃止通知の選択

・廃止通知書の提出年月日(又は廃止年月日)を入力

・廃止した年のNISA利用の選択

・廃止通知書に記載されている14桁の整理番号の入力

・廃止通知書を発行した金融機関を選択

・廃止通知書の氏名と新しい証券口座開設の氏名確認

③入力内容の確認

入力に内容に誤りがないか確認の上、手続きを完了します。

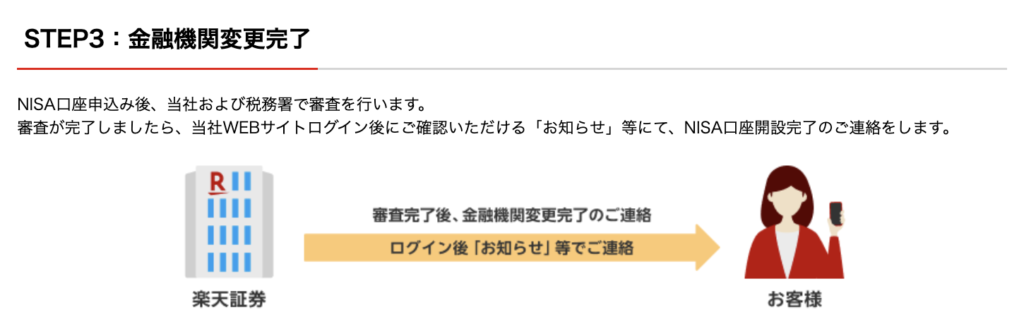

④金融機関変更完了

①税務署による審査

証券会社が税務署にNISA口座開設を申請し、二重口座でないかなどの審査が行われます。

審査期間は通常1~2週間程度(証券会社によっては3~4週間かかる場合も)。

②本開設・利用開始

税務署の審査が完了すると、証券会社から「NISA口座開設完了」の通知が届き、正式にNISA口座での取引が可能になります。

必要書類と注意点

NISA口座をネット証券で新規開設・移管する際には、いくつかの書類が必要です。

また、手続き上の注意点もあります。不備や重複申請に注意し、余裕を持って準備しましょう。

必要書類

・マイナンバー確認書類

マイナンバーカード(両面)、マイナンバー通知カード(両面)、またはマイナンバー記載の住民票の写し等。

・本人確認書類

運転免許証、健康保険証、パスポート、在留カード、住民票の写しなど。

・勘定廃止通知書

他の金融機関からNISA口座を移管する際に、前の金融機関で発行された「勘定廃止通知書」または「非課税口座廃止通知書」が必要となります。

・提出方法

Webアップロード(スマートフォンで撮影・その場でアップロード可)、または郵送。

証券会社によって、Webで完結できる場合と郵送が必要な場合があります。

注意点

・書類不備に注意

書類に不備や記載漏れがあると、手続きが遅れる原因となります。特にマイナンバーや住所など、最新情報で揃えることが重要です。

・NISA口座は1人1口座のみ

同一年内に複数の金融機関でNISA口座を持つことはできません。税務署の審査で重複が判明した場合、後から申し込んだ口座は無効となります。

・勘定廃止通知書の受取必須

移管の場合は、必ず前の金融機関で「勘定廃止通知書」を取得しましょう。

・審査期間に余裕を持つ

税務署の審査には1~2週間程度かかることが多いので、余裕を持って手続きを進めましょう。

こんな人はネット証券NISAが特におすすめ

ネット証券でNISA口座を開設・運用することは、多くの投資家や投資初心者にとって大きなメリットがあります。

特に以下のような方におすすめです。

①忙しくて店舗に行く時間がない人

口座開設から商品選び、売買、資産管理まですべてオンラインで完結できるため、仕事や家事で忙しい人でもスキマ時間に投資ができます。

②低コストで効率的に資産運用したい人

ネット証券は売買手数料が無料の商品が多く、投資信託・国内外株式・ETFなどのコストを抑えながら効率的に運用できます。

③幅広い商品に投資したい人

国内外の株式、投資信託、ETF、債券、金・プラチナ積立、先物・オプション取引など多彩な商品ラインナップが魅力です。NISAをきっかけに幅広く投資を楽しみたい人に最適です。

④少額から始めたい投資初心者

100円から積立投資が可能なネット証券も多く、資金に余裕がない初心者でも無理なくスタートできます。

⑤自分のペースで情報収集・運用したい人

ネット証券は投資情報やサポートが充実しており、初心者向けの学習コンテンツやマーケット情報も豊富。自分で情報を集めて納得したうえで運用したい人に向いています。

よくある質問Q&A

最後によくある質問をまとめています。

移管手続きに不安な方はこちらの質問事項も確認の上、手続きを行いましょう。

・NISA口座の移管手続き期間はどのくらいかかる?

・移管中に注意すべきことは?

・移管できない商品がある場合はどうする?

・口座移管後にやるべきことは?

NISA口座の移管手続き期間はどのくらいかかる?

NISA口座の金融機関変更(移管)にかかる期間は、おおよそ2週間~1カ月が目安です。この期間は、現在の金融機関で「勘定廃止通知書」などの必要書類を取得し、新しい金融機関に提出、税務署の審査を経て新NISA口座が開設されるまでの全体の流れを含みます。

注意点

・実際の期間は、書類のやり取りや金融機関・税務署の処理速度によって前後します。

・申し込みや書類提出に不備があると、さらに日数がかかることがあります。

・変更したい年の9月末までに手続きが完了していないと、翌年以降の変更扱いになります。

移管中に注意すべきことは?

NISA口座の金融機関変更(移管)手続き中は、いくつかの重要な注意点があります。スムーズな移管とトラブル防止のため、以下を必ず確認しましょう。

①移管中は新NISA口座での取引ができない

移管手続きが完了するまで、新しい金融機関のNISA口座での買付や売却などの取引はできません。

この期間に投資機会を逃すリスクがあるため、相場の動きや投資計画に注意が必要です。

②保有商品の移管はできない

変更前のNISA口座で保有している株式や投資信託などは、新しいNISA口座にそのまま移すことができません。

旧口座の商品はそのまま旧金融機関で非課税管理され、新口座で同じ商品を持ちたい場合は一度売却して新口座で買い直す必要があります。

複数の金融機関にNISA資産が分散し、管理が煩雑になる点にも注意しましょう。

③変更したい年に買付があると、その年の移管は不可

変更を希望する年の1月1日以降にNISA口座で一度でも買付を行うと、その年の金融機関変更はできません。

特に積立設定をしている場合は自動買付が行われるため、事前に積立設定の解除も忘れずに行いましょう。

④年に1回しか変更できない

NISA口座の金融機関変更は年1回のみ可能です。頻繁な変更はできません。

⑤必要書類の不備や手続きミスに注意

「勘定廃止通知書」や「非課税口座開設届出書」など、必要書類に不備があると手続きが遅れます。

書類提出や記載内容に間違いがないか、事前にしっかり確認しましょう。

移管できない商品がある場合はどうする?

NISA口座の金融機関変更(移管)を行う際、現在のNISA口座で保有している株式や投資信託などの商品は、新しいNISA口座にそのまま移すことはできません。

対応方法

①そのまま旧NISA口座で保有し続ける

変更前の金融機関のNISA口座で、非課税で引き続き保有・運用が可能です。売却もできますが、管理口座が分かれるため、資産管理が煩雑になる点に注意が必要です。

②一度売却して新NISA口座で買い直す

どうしても新しいNISA口座で同じ商品を保有したい場合は、旧NISA口座で一度売却し、現金化した上で新NISA口座で再購入する必要があります。

ただし、この場合は売却時の価格変動リスクや売買手数料などに注意してください。

③課税口座への払い出し・移管

NISA口座から課税口座(特定口座・一般口座)に商品を払い出し、その後他の金融機関の課税口座へ移管することは可能です。ただし、課税口座に移ると売却益には課税されます。

注意点

NISA口座間での直接的な商品移管は制度上できません。

移管できない商品をどう扱うかは、運用方針やコスト・税金面も含めて慎重に判断しましょう。

口座が複数に分かれることで管理が煩雑になるため、管理方法も事前に検討しておくことが大切です。

口座移管後にやるべきことは?

NISA口座の金融機関変更(移管)が完了した後は、スムーズに新しいネット証券での運用をスタートするために、以下の点を確認・実施しましょう。

①移管完了の通知・口座開設完了メールの確認

新しい金融機関(ネット証券)から「NISA口座開設完了」や「移管手続き完了」の通知が届くので、必ず内容を確認しましょう。

②ログインしてNISA口座の状態を確認

ネット証券のマイページやNISA専用画面にログインし、NISA口座が有効になっているか、取引可能な状態かを確認します。

③必要に応じて積立設定や買付注文を再設定

変更前の金融機関で積立設定や自動買付をしていた場合、新しいNISA口座では設定が引き継がれません。

ネット証券で改めて「つみたてNISA」や「定期買付」などの設定を行いましょう。

④新NISA口座での初回入金・資金移動

新しいNISA口座で投資を始めるために、必要な資金をネット証券の口座に入金します。

⑤変更前のNISA口座の商品・資産の管理

変更前のNISA口座で保有していた商品は、そのまま旧金融機関で非課税管理されます。売却や管理が必要な場合は、旧金融機関の口座も引き続き確認しましょう。

⑥各種書類の保管

「勘定廃止通知書」や「非課税口座開設届出書」など、移管時にやり取りした重要書類は、念のため一定期間保管しておきましょう。

⑦必要に応じてサポート窓口へ確認

移管後に不明点やトラブルがあれば、新しいネット証券のNISA専用ダイヤルやサポートデスクに問い合わせてください。

まとめ

「銀行でNISA口座を持っている方必見!ネット証券へ移管すべき5つの理由と手続きガイド」について解説しました。

最後に、この記事の重要な部分をまとめます。

①取扱商品の選択肢が大幅に広がる

ネット証券では、銀行NISAでは購入できない株式やETF、REITなど多様な金融商品に投資できるようになります。特に新NISAでは非課税投資枠が拡大し、成長投資枠とつみたて投資枠の併用も可能なため、商品ラインナップの豊富さが資産形成の幅を広げます。

②取引手数料が安くなる

ネット証券は銀行や店舗型証券会社に比べて、投資信託の信託報酬や株式・ETFの売買手数料が圧倒的に安いのが特徴です。長期運用では手数料差が運用成績に大きく影響するため、コスト面で有利なネット証券への移管は大きなメリットとなります。

③使い勝手・利便性が向上する

ネット証券はスマートフォンやパソコンから24時間いつでも取引や資産管理が可能です。アプリやWebサイトの使いやすさ、ポイントサービスとの連携など、長期運用を快適に続けるための環境が整っています。

④キャンペーンやポイント還元が充実

ネット証券では、クレジットカード積立やポイント還元、口座開設・移管時のキャッシュバックなど、利用者にとって魅力的な独自サービスやキャンペーンが豊富です。

⑤将来の運用計画に柔軟に対応できる

商品ラインナップやサービスの進化により、自分のライフステージや運用方針に合わせて柔軟な資産運用が可能です。ネット証券は情報提供やサポート体制も充実しており、長期的な資産形成に適しています。

⑥NISA口座移管の手続きガイド

・移管先ネット証券の口座開設

まずは移管先となるネット証券でNISA口座の開設手続きを行います。

・現在の銀行で「勘定廃止通知書」等の取得

銀行でNISA口座の廃止手続きを行い、「勘定廃止通知書」など必要書類を受け取ります。

・ネット証券への書類提出・手続き完了

取得した書類をネット証券に提出し、移管手続きを進めます。

※NISA口座の金融機関変更は1年に1回のみ可能で、タイミングや移管中の売買制限、移管できない商品など注意点もあります。

「なぜネット証券が有利なのか」と「どうすればスムーズに移管できるのか」を理解して、早速実行に移していきましょう!