「リフォーム工事をお得にする方法って何かある?」

「お隣さんがリフォームをして控除を受けたって聞いたけど?」

こんな相談、悩みを解決できる記事を用意しました。

・リフォーム工事での住宅ローン控除は控除率は0.7%、控除期間は10年間、控除額は最大140万円/10年間

・全てのリフォーム工事が対象ではない(控除となる工事内容、控除適用要件はチェック)

・住宅ローン控除と5つの減税制度の併用は使いにくい

・住宅ローン控除を利用しない場合は5つの減税制度を組み合わせて利用

この記事でご紹介する「リフォームの条件等が合致」すれば、初心者でも簡単に手続きできますよ。

実際に私のお客様もこの記事を確認して、住宅ローン控除の手続きが解決できたからです。

記事前半では住宅ローンの仕組みや控除内容を、後半では手続き方法を解説するので、じっくり読み込んでくださいね。

リフォーム工事が住宅ローン控除の対象になるの?

結論、リフォーム工事は住宅ローン控除の対象になります。

新築購入時や中古住宅購入時に利用したから2度と利用できないと思われている方が多いです。

リフォーム工事と住宅ローン控除の条件が合えば何度でも利用することができます。

特に建築後20年を経過すると水廻りも経年劣化で修理する機会が増えたり、最新の設備等へリフォームを検討する時期となります。

その際しっかりと制度を利用し、かしこくリフォームを行うようにしましょう。

なお、住宅ローン控除の制度は変更されることがあります。利用前に最寄りの税務署や国税局のホームページなどで最新の情報を確認しましょう。

そもそも住宅ローン控除とは?仕組みや概要について再確認

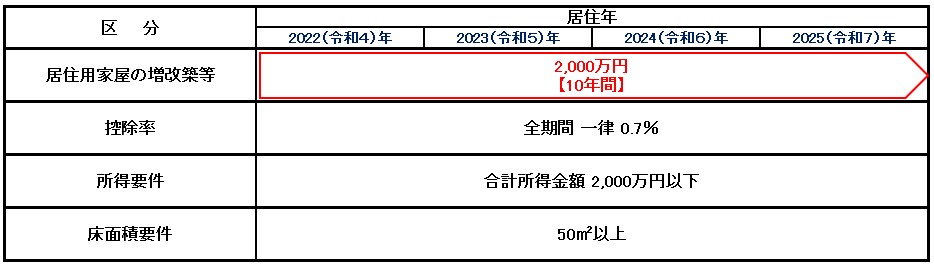

住宅ローン控除(住宅借入金等特別控除)とは、返済期間が10年以上のローンを利用して住宅購入や増改築(リフォーム)をした際、一定の要件を満たしていれば税金が減税される制度です。

新築、中古住宅購入、リフォーム工事に関して、減税される税金は所得税、住民税となります。また控除額はローンの年末残高をもとに算出、住宅に住み始めた年以降から一定期間となります。ここでいうローンは住宅ローン以外にリフォームローンも対象です。

現在、住宅ローン控除を受けている方は購入する住宅や時期によって控除額や控除期間が異なっています。

現行の制度では、住宅ローン控除は2025年12月31日まで延長されております。

住宅ローン控除は住宅購入やリフォーム工事は有効な節税効果があり、上手く利用されることをおすすめします。

住宅ローン控除の内容は?

住宅ローン控除の内容についておさらいしておきましょう。リフォーム工事の場合と合わせて参考に新築住宅購入時、中古住宅購入時も比較してみてください。

リフォーム工事による住宅ローン控除を利用する場合の控除期間・控除内容について

リフォーム工事による住宅ローン控除では、年末の住宅ローン残高の0.7%に当たる額が所得税額から控除されます。所得税だけでは控除しきれない場合、住民税も控除の対象になります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-4.htm

控除額:最高14万円/年

控除期間:10年

住民税からの控除上限額:9.75万円/年

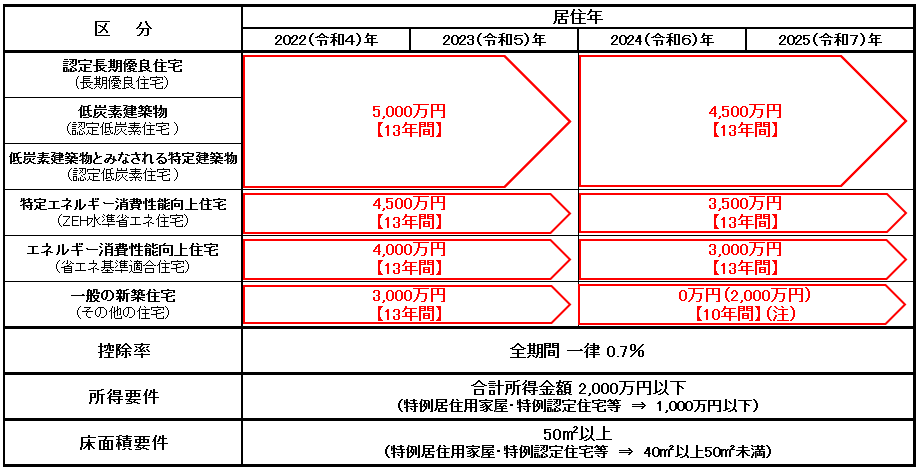

ちなみに…新築住宅購入で住宅ローン控除を利用する場合の控除期間・控除内容は?

新築住宅購入による住宅ローン控除では、年末の住宅ローン残高の0.7%に当たる額が所得税額から控除されます。こちらもリフォーム工事と同様、所得税だけでは控除しきれない場合、住民税も控除の対象になります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm

また、住宅性能によって受けれる控除額が異なります。

【2023年度入居・一般住宅の場合】

控除額:最高21万円/年

控除期間:13年

【2023年度入居・長期優良住宅の場合】

控除額:最高35万円/年

控除期間:13年

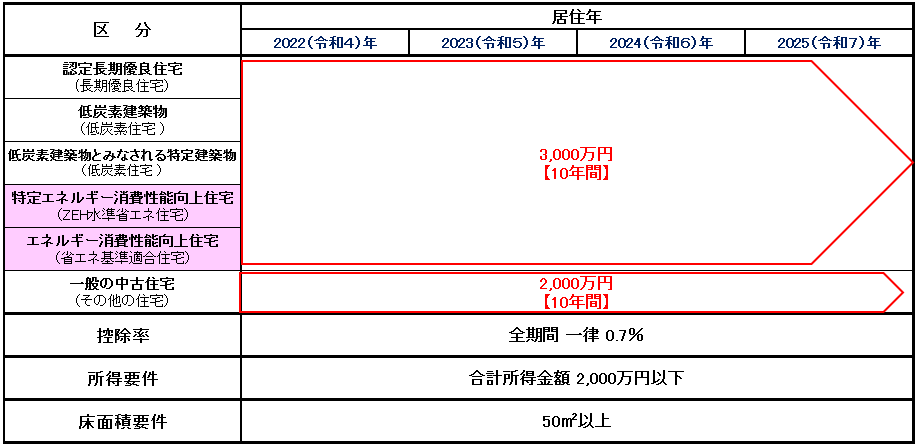

ちなみに…中古住宅購入で住宅ローン控除を利用する場合の控除期間・控除内容は?

中古住宅購入による住宅ローン控除では、年末の住宅ローン残高の0.7%に当たる額が所得税額から控除されます。こちらもリフォーム工事と同様、所得税だけでは控除しきれない場合、住民税も控除の対象になります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-3.htm

また、住宅性能によって受けれる控除額が異なります。

【2023年度入居・一般住宅の場合】

控除額:最高14万円/年

控除期間:10年

【2023年度入居・長期優良住宅の場合】

控除額:最高21万円/年

控除期間:10年

リフォーム工事でローンを組む・住宅ローン控除を利用するメリット、デメリットについて

こちらではリフォーム工事でローンを組むメリットとデメリット、住宅ローン控除を利用するメリットとデメリットについて案内しております。

それぞれ確認してからローンを組んだり、控除を利用するようにしましょう。

・ローンを組む場合、団体信用生命保険に加入するため、万が一の場合の保険になる

・住民税の還付を受けることができる

・ローンを組む場合、健康状態の結果次第では団体信用生命保険へ加入できない場合がある

リフォーム工事でローンを組む・住宅ローン控除を利用するメリット

リフォーム工事でローンを組むメリットは2点、住宅ローン控除を利用するメリットは2点です。

特に水廻り(お風呂、洗面台、トイレ、キッチン)はまとめてリフォームされる方が多く、費用も高額になる傾向があります。その際、手持ちの現金を資金にしてしまうと、何かあった際のお金の不安を気にされる方がいらっしゃいます。またお風呂、洗面台、トイレ、キッチンと都度業者さんが出入りされるのも気苦労するとの声もよく聞きます。ローンを組むことで手持ち現金を利用せず、工事をまとめて行うことができる面で良い方法かと思います。

・ローンを組む場合、団体信用生命保険に加入するため、万が一の場合の保険になる

多くのリフォームローン、住宅ローンを組む際に団体信用生命保険へ加入する案内があるかと思います。団体信用生命保険は加入者に万が一のことがあった場合、借入残高と相殺する役割があります。上記「高額な工事をまとめて行うことができる」でも案内したように、ローンを組んだ場合、手持ち現金を残した状態で万が一のことがあっても現金は残り、借入残高はなくなるため残された家族へお金の心配を描けることが少なくなる面も大きなメリットです。

リフォーム工事による住宅ローン控除では、年末の住宅ローン残高の0.7%に当たる額が、所得税額から控除されます。リフォーム工事の場合、10年間で最大140万円の控除額となっており、会社員の方等で税金対策が難しい方にはメリットですね。

・住民税の還付を受けることができる

リフォーム工事の借入金額と所得にもよりますが、所得税で控除しきれない金額は、翌年の住民税から差し引かれるためこちらも節税メリットとなります。

リフォーム工事でローンを組む・住宅ローン控除を利用するデメリット

リフォーム工事でローンを組むデメリットは2点、住宅ローン控除を利用するデメリットは1点です。

借入先で金利商品や借入金利が違いますが、利息は支払うことになります。利息を支払うことと現金一括で支払うことはしっかり考えて判断する必要がありますね。

・ローンを組む場合、健康状態の結果次第では団体信用生命保険へ加入できない場合がある

せっかくローンを組んでリフォーム工事を行うことを決めたのに、団体信用生命保険に加入できない方も多数いらっしゃいます。高額のローンを組む場合は健康状態も考えたプラン設計にしましょう。

こちらはそこまでデメリットではありませんが、挙げるとすると書類準備、手続き手間でしょうか。 住宅購入時の確定申告と比べると集める書類は少ないですが、めんどくさい方は嫌がるかもしれませんね。

どのようなリフォーム工事が対象に?控除適用要件とは?

実際住宅ローン減税を利用するのに、どのような工事が対象なのか。また控除を受けるための要件は何なのか。ここを確認しておかないとせっかく住宅ローン控除が利用できると思い、リフォーム工事をしても対象とならなかったり適用要件から外れてしまうことになりかねません。しっかり確認してきましょう。

控除の対象となる増改築等(リフォーム工事)とは?

住宅ローン控除の対象になるリフォーム工事は下記いずれかの項目に該当する必要があります。

②マンションなどの区分所有建物のうち、その人が区分所有する部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

③家屋(マンションなどの区分所有建物にあっては、その人が区分所有する部分に限ります。)のうち居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事

④建築基準法施行令の構造強度等に関する規定または地震に対する安全性に係る基準に適合させるための一定の修繕・模様替えの工事

⑤一定のバリアフリー改修工事

⑥一定の省エネ改修工事

また当該工事については、建築士等が発行する増改築等工事証明書などにより証明がされる必要がありますので注意しましょう。

控除の適用を受けるための要件とは?

次は住宅ローン控除の適用を受けるための要件を確認しておきましょう。

下記の全ての要件に該当する必要があります。

リフォームで控除を受けるためには、リフォームした住宅に本人が居住することが前提となります。

②リフォーム後6ヶ月以内に入居、住み続けていること

リフォーム後は6ヶ月以内に居住を開始できるようにしましょう。少なくても住宅ローン控除の算定期日であるその年の12月末日まで居住することが条件です。

③リフォーム後の床面積(登記面積)が50㎡以上であること

④床面積の2分の1以上が、自ら居住する住宅であること

⑤住宅ローン借入先が民間金融機関や独立行政法人住宅金融支援機構などであること

⑥住宅ローン等の返済期間が10年以上であること

⑦控除を受ける年の合計所得金額が2,000万円以下であること

⑧リフォーム工事費用のうち、対象となる工事費用が補助金等の額を差引後、100万円以上であること

リフォーム費用が少額である場合や、補助金利用で差引後100万円以下だと控除の適用を受けれませんので注意しましょう。

⑨自ら居住する部分の工事費用が、リフォーム工事費用の全体の2分の1以上であること

基本的には居住用として利用する部分のリフォーム工事が条件となります。

住宅ローン控除の手続き方法について

住宅ローン控除の手続きの方法について確認しておきましょう。新築購入時や中古購入時に手続きを行なってから月日が経っている場合、手続き方法を忘れている方も多いのではないでしょうか。

年末調整で手続きする場合について

確定申告で手続きする場合について

リフォーム工事における住宅ローン控除を受ける場合は新築、中古購入時に受ける住宅ローン控除の申請と大きくは変わりません。

会社員の方であれば、初年度のみ確定申告の手続きを行い、翌年以降は各会社の年末調整で手続きが可能となります。

確定申告の方法は①税務署窓口に直接持参する(時間外収受箱に提出する)②税務署に郵送する③Webで手続きする(e-Tax)の3つがあります。また申告期間はリフォーム工事を行った翌年の2月16日~3月15日となります。詳細は国税庁のホームページからご確認ください。

リフォームにおける住宅ローン控除は、最大10年間受け続けることができますが、確定申告はそのうち最初の年だけ必要な手続きです。確定申告を行ったあとは、翌年以降は確定申告の必要はありません。年末調整での手続きとなります。

年末調整で手続きする場合について

2年目以降は、年末調整で勤務先にて求められた書類を提出するだけで完了となります。提出する必要書類は「(特定増改築等)住宅借入金等特別控除額の計算明細書」、「住宅取得資金に係る借入金の年末残高等証明書」です。

リフォーム工事で住宅ローン控除を利用する際に必要な書類は?

住宅ローン控除の手続き方法を確認した後は確定申告と年末調整に必要な書類を確認しておきましょう。

住宅借入金等特別控除額の計算明細書

住宅取得資金に係る借入金の年末残高等証明書

家屋の登記事項証明書

リフォーム工事の工事請負契約書の写し

市区町村からの補助金決定通知書など補助金等の額を証する書類(補助金等の交付を受けた方)

贈与税の申告書など住宅取得等資金の額を証する書類の写し(住宅取得等資金の贈与の特例を受けた方)

建築確認済証

検査済証

増改築等工事証明書

【年末調整に必要な書類】

住宅借入金等特別控除額の計算明細書

住宅取得資金に係る借入金の年末残高等証明書

初年度・確定申告時に必要な書類

初年度・確定申告時に必要な書類は下記7つが必須となります。

①(特定増改築等)住宅借入金等特別控除額の計算明細書

リフォーム工事で住宅ローン控除を受ける場合は、住宅借入金等特別控除額の計算明細書が必要になります。 住宅借入金等特別控除額の計算明細書とは、ローンの年末時点での残高をもとに控除額を算出して提出するための書類です。 記入するときは、増改築等工事証明書、登記事項証明書、などを参考に作成してみましょう。 また書式は国税庁のホームページでダウンロードできます。

②住宅取得資金に係る借入金の年末残高等証明書

リフォーム工事で住宅ローン控除を受ける場合、住宅取得資金に係る借入金の年末残高等証明書が必要です。 年末残高等証明書は、リフォーム工事を借入した金融機関より毎年10月〜11月頃に送られてくる書類で原本添付が必要です。

③家屋の登記事項証明書

家屋の登記事項証明書は住宅の所在地が管轄である法務局で発行できます。

法務局窓口で発行する場合は600円の手数料が必要となります。

④リフォーム工事の工事請負契約書の写し

今回住宅ローン控除で利用するリフォーム工事の工事請負契約書の写しが必要ですので、1部コピーしておきましょう。

⑤(補助金等の交付を受けた方)市区町村からの補助金決定通知書など補助金等の額を証する書類

⑥(住宅取得等資金の贈与の特例を受けた方)贈与税の申告書など住宅取得等資金の額を証する書類の写し

⑦次の区分に応じた書類

【増築、改築、大規模の修繕、大規模の模様替えの工事】に該当する場合

工事に係る「建築確認済証」の写し、「検査済証」の写し又は「増改築等工事証明書」

【区分所有部分の床、階段又は壁の過半について行う一定の修繕又は模様替えの工事】

【家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕又は模様替えの工事】

【地震に対する一定の安全基準に適合させるための修繕又は模様替え】

【一定のバリアフリー改修工事】

【一定の省エネ改修工事】に該当する場合

工事に係る「増改築等工事証明書」

増改築等工事証明書はリフォーム工事を証明する書類となります。

工事を依頼した業者さんへ依頼するようにしましょう。

2年目以降に必要な書類

2年目以降の年末調整・確定申告では次の2つの書類が必要となります。

①(特定増改築等)住宅借入金等特別控除額の計算明細書

初年度と同様に提出が必要な書類です。

内容は初年度と重複する部分が多いため、初年度の書類を参考に記入していきましょう。

年末ローン残高の記入金額が初年度と異なりますので注意しましょう。

②住宅取得資金に係る借入金の年末残高等証明書

こちらも初年度同様に提出が必要な書類です。

金融機関から届く年末残高等証明書を誤って処分や紛失した場合は、金融機関へ連絡すれば再発行してくれますので、会社員の方で年末調整で処理する場合は事前に書類確認・整理をしておきましょう。

ちなみに…新築住宅購入で住宅ローン控除を利用する場合の必要書類は

新築住宅購入時に住宅ローン控除を利用する場合の必要書類は下記7つが必須となります。

②住宅取得資金に係る借入金の年末残高等証明書

③家屋の登記事項証明書

④住宅の工事請負契約書の写し又は売買契約書の写し

⑤(土地の購入に係る住宅ローンについて控除を受ける場合)土地の売買契約書の写し及び土地の登記事項証明書

⑥(補助金等の交付を受けた方)市区町村からの補助金決定通知書など補助金等の額を証する書類

⑦(住宅取得等資金の贈与の特例を受けた方)贈与税の申告書など住宅取得等資金の額を証する書類の写し

住宅ローン控除を受けるための6つの必須適用要件についても確認しておきましょう。

②家屋の床面積(登記面積)が50㎡以上であること

※所得金額が1,000円以下の場合は、家屋の床面積が40㎡以上50㎡未満であっても控除を受けることができます。

③床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

④民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

⑤住宅ローン等の返済期間が10年以上で、分割して返済するものであること

⑥控除を受ける年の所得金額が2,000万円以下であること

ちなみに…中古住宅購入で住宅ローン控除を利用する場合の必要書類は

中古住宅購入時に住宅ローン控除を利用する場合の必要書類は下記7つが必須となります。

②住宅取得資金に係る借入金の年末残高等証明書

③家屋の登記事項証明書

④住宅の工事請負契約書の写し又は売買契約書の写し

⑤(土地の購入に係る住宅ローンについて控除を受ける場合)土地の売買契約書の写し及び土地の登記事項証明書

⑥(補助金等の交付を受けた方)市区町村からの補助金決定通知書など補助金等の額を証する書類

⑦(住宅取得等資金の贈与の特例を受けた方)贈与税の申告書など住宅取得等資金の額を証する書類の写し

住宅ローン控除を受けるための9つの必須適用要件についても確認しておきましょう。

②床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

③民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

④住宅ローン等の返済期間が10年以上で、分割して返済するものであること

⑤控除を受ける年の所得金額が2,000万円以下であること

⑥家屋の床面積(登記面積)が50㎡以上であること

⑦建築後使用された家屋であること

⑧次のいずれかに当てはまる家屋であること

(イ)昭和57年1月1日以後に新築されたものであること

(ロ)取得の日前2年以内に、地震に対する安全上必要な構造方法に関する技術的基準に適合するものであると証明されたもの(耐震住宅)であること

(ハ)(イ)又は(ロ)以外の家屋(要耐震改修住宅)で、その家屋の取得の日までに耐震改修を行うことについて申請し、かつ、居住日までにその耐震改修により家屋がロの基準に適合することにつき証明がされたものであること

⑨宅地建物取引業者が特定の増改築等を行った家屋で、その宅地建物取引業者から取得し、新築の日から10年を経過したものであること

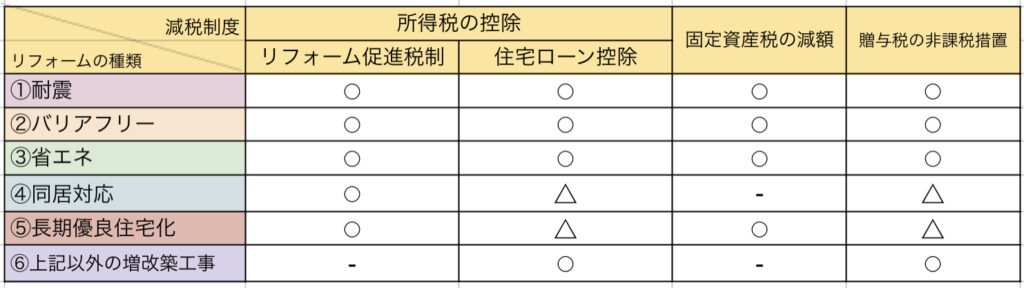

その他の減税内容も確認!漏れが無いように

住宅ローン控除のほかにリフォーム工事時に利用できる減税制度も確認しておきましょう。

所得税の控除として5つのリフォーム促進税制、固定資産税の減額、贈与税の非課税措置があります。

ここではそれぞれの控除や減額、非課税の対象工事や適用要件、控除金額、申請方法を案内します。

耐震リフォームについて

耐震リフォームとは、旧耐震基準(昭和56年5月31日以前の耐震基準)により建築された住宅を現在の耐震基準を満たすように耐震リフォームする場合に対象になる制度です。

②家屋が昭和56年5月31日以前に建築されたもの

③家屋が現行の耐震基準に適合しないもの

| 【控除内容】 | 所得税 |

| 【適用期間】 | 2023(令和5)年12月31日まで |

| 【減税される金額】 | 最大控除額62.5万円 |

| 控除額は以下の合計金額(合計1,000万円まで) | |

| ①耐震リフォーム工事(標準的な工事費用相当額)の金額から10%(上限250万円まで) | |

| ②耐震リフォーム工事(標準的な工事費用相当額)のうち250万円を超える金額から5% | |

| ③耐震リフォーム工事以外の一定の増改築工事の費用から5%(上限250万円まで) |

①確定申告書

②計算明細書

③登記事項証明書(昭和56年5月31日以前に建築されたものであることを明らかにする書類)

④増改築等工事証明書または住宅耐震改修証明書 等

| 【控除内容】 | 固定資産税の減額 |

| 【適用期間】 | 2024(令和6)年3月31日まで |

| 【減税される金額】 | 1/2 (1戸当たり120㎡相当分が限度) |

| 【減税期間】 | 1年間(工事完了年の翌年度分) |

| 【申請期間】 | 工事完了後3ヶ月以内 |

バリアフリーリフォームについて

バリアフリーリフォームとは、高齢者や障がい者、要介護者等が安全に暮らしていくためのリフォームする場合に対象になる制度です。

②階段の勾配の緩和

③浴室改良

④便所改良

⑤手すりの取付け

⑥段差の解消

⑦出入口の戸の改良

⑧滑りにくい床材料への取替え

・50歳以上の方

・要介護または要支援の認定を受けている方

・障がい者

・65歳以上の親族または要介護または要支援の認定を受けている方もしくは障がい者に該当する親族のいずれかと同居している者

②次のいずれかが、居住する住宅であること

・65歳以上の方

・要介護または要支援の認定を受けている方

・障がい者

③床面積の1/2以上が居住用である(併用住宅の場合)

④バリアフリーリフォーム工事完了後6ヶ月以内に入居する

⑤バリアフリーリフォーム工事後の床面積が50㎡以上である

⑥新築された日から10年以上を経過した住宅である(賃貸住宅を除く)

⑦合計所得金額が3,000万円以下である

| 【控除内容】 | 所得税 |

| 【適用期間】 | 2023(令和5)年12月31日まで |

| 【減税される金額】 | 最大控除額60万円 |

| 控除額は以下の合計金額(合計1,000万円まで) | |

| ①バリアフリーリフォーム工事(標準的な工事費用相当額)の金額から10%(上限200万円まで) | |

| ②バリアフリーリフォーム工事(標準的な工事費用相当額)のうち200万円を超える金額から5% | |

| ③バリアフリーリフォーム工事以外の一定の増改築工事の費用から5%(上限200万円まで) |

①確定申告書

②計算明細書

③登記事項証明書(昭和56年5月31日以前に建築されたものであることを明らかにする書類)

④増改築等工事証明書または住宅耐震改修証明書

⑤介護保険の被保険者証の写し(要介護認定者、要支援認定者又はこれらの者と同居する親族の場合) 等

| 【控除内容】 | 固定資産税の減額 |

| 【適用期間】 | 2024(令和6)年3月31日まで |

| 【減税される金額】 | 1/3 (1戸当たり100㎡相当分が限度) |

| 【減税期間】 | 1年間(工事完了年の翌年度分) |

| 【申告期間】 | 工事完了後3ヶ月以内 |

省エネリフォームについて

省エネリフォームとは、住宅の省エネ性能を上げるためのリフォームを行う場合に対象になる制度です。

②床の断熱工事/天井の断熱工事/壁の断熱工事

③太陽光発電設備設置工事

④高効率空調機設置工事/高効率給湯器設置工事/太陽熱利用システム設置工事

②床面積の1/2以上が居住用である(併用住宅の場合)

③省エネリフォーム工事完了後6ヶ月以内に入居する

④省エネリフォーム工事後の床面積が50㎡以上である

⑤平成26年4月1日以前から所在する住宅である(賃貸住宅を除く)

⑥合計所得金額が3,000万円以下である

| 【控除内容】 | 所得税 |

| 【適用期間】 | 2023(令和5)年12月31日まで |

| 【減税される金額】 | 最大控除額62.5万円(省エネ工事と併せて太陽光発電設備設置工事を行う場合:67.5万円) |

| 控除額は以下の合計金額(合計1,000万円まで) | |

| ①省エネリフォーム工事(標準的な工事費用相当額)の金額から10%(上限250万円まで) | |

| ②省エネリフォーム工事(標準的な工事費用相当額)のうち250万円を超える金額から5% | |

| ③省エネリフォーム工事以外の一定の増改築工事の費用から5%(上限250万円まで) |

①確定申告書

②計算明細書

③登記事項証明書(床面積が50㎡以上であることを明らかにする書類)

④増改築等工事証明書 等

| 【控除内容】 | 固定資産税の減額 |

| 【適用期間】 | 2024(令和6)年3月31日まで |

| 【減税される金額】 | 1/3 (1戸当たり120㎡相当分が限度) |

| 【減税期間】 | 1年間(工事完了年の翌年度分) |

| 【申告期間】 | 工事完了後3ヶ月以内 |

同居対応リフォームについて

同居対応リフォームとは、三世代世帯を開始するための設備増設や、増改築工事のリフォームを行う場合に対象になる制度です。

②浴室の増設(シャワーブースでも可)

③便所の増設

④玄関の増設

②床面積の1/2以上が居住用である(併用住宅の場合)

③同居対応リフォーム工事完了後6ヶ月以内に入居する

④同居対応リフォーム工事後の床面積が50㎡以上である

⑤合計所得金額が3,000万円以下である

| 【控除内容】 | 所得税 |

| 【適用期間】 | 2023(令和5)年12月31日まで |

| 【減税される金額】 | 最大控除額62.5万円 |

| 控除額は以下の合計金額(合計1,000万円まで) | |

| ①省エネリフォーム工事(標準的な工事費用相当額)の金額から10%(上限250万円まで) | |

| ②省エネリフォーム工事(標準的な工事費用相当額)のうち250万円を超える金額から5% | |

| ③省エネリフォーム工事以外の一定の増改築工事の費用から5%(上限250万円まで) |

①確定申告書

②計算明細書

③登記事項証明書(床面積が50㎡以上であることを明らかにする書類)

④増改築等工事証明書 等

長期優良住宅化リフォームについて

長期優良住宅化リフォームとは、住宅の耐久性を向上させるリフォームを行う場合に対象になる制度です。なお、長期優良住宅(増改築)認定を取得した場合に減税措置が受けれます。

小屋裏の状態を確認するための点検口を天井等に取り付ける工事

外壁を通気構造等とする工事

浴室または脱衣室の防水性を高める工事

土台の防腐または防蟻のために行う工事

外壁の軸組等に防腐処理または防蟻処理をする工事

床下の防湿性を高める工事

床下の状態を確認するための点検口を床に取り付ける工事

雨どいを軒または外壁に取り付ける工事

地盤の防蟻のために行う工事

給水管、給湯管または排水管の維持管理または更新の容易性を高める工事

*住宅種別(木造・鉄骨造・鉄筋コンクリート造)で対象項目が異なります

②床面積の1/2以上が居住用である(併用住宅の場合)

③長期優良住宅化リフォーム工事完了後6ヶ月以内に入居する

④長期優良住宅化リフォーム工事後の床面積が50㎡以上である

⑤合計所得金額が3,000万円以下である

| 【控除内容】 | 所得税 |

| 【適用期間】 | 2023(令和5)年12月31日まで |

| 【減税される金額】 | 最大控除額62.5〜80万円(工事内容で最大控除額が異なります) |

| 控除額は以下の合計金額(合計1,000万円まで) | |

| ①長期優良住宅化リフォーム工事(標準的な工事費用相当額)の金額から10%(上限250万円まで) | |

| ②長期優良住宅化リフォーム工事(標準的な工事費用相当額)のうち250万円を超える金額から5% | |

| ③長期優良住宅化リフォーム工事以外の一定の増改築工事の費用から5%(上限250万円まで) |

①確定申告書

②計算明細書

③登記事項証明書(床面積が50㎡以上であることを明らかにする書類)

④増改築等工事証明書

⑤長期優良住宅の認定通知書の写し 等

| 【控除内容】 | 固定資産税の減額 |

| 【適用期間】 | 2024(令和6)年3月31日まで |

| 【減税される金額】 | 2/3 (1戸当たり120㎡相当分が限度) |

| 【減税期間】 | 1年間(工事完了年の翌年度分) |

| 【申告期間】 | 工事完了後3ヶ月以内 |

贈与税の非課税措置について

住宅色等資金に係る贈与税非課税措置とは、住宅の新築購入や増改築リフォームを行う際の資金贈与を受ける場合に対象になる制度です。

・バリアフリー工事

・省エネ改修工事

・耐震工事

・給排水管の修繕 等

②直系尊属(父母・祖父母など)からの贈与である

③床面積の1/2以上が居住用である

④増改築リフォーム工事完了後の床面積が50㎡以上240㎡以下である

⑤贈与を受けた年の合計所得金額が2,000万円以下である

| 【控除内容】 | 贈与税 |

| 【適用期間】 | 2022(令和4)年1月1日〜2023(令和5)年12月31日までに贈与 |

| 【非課税限度額】 | 質の高い住宅1,000万円・一般住宅500万円 |

| ※質の高い住宅とは贈与を受けてリフォームをした後の住宅が下記3つにいずれかに該当する場合 | |

| ①省エネルギー性の高い住宅 断熱等性能等級4以上または一次エネルギー消費量等級4以上の住宅 | |

| ②耐震性の高い住宅 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物の住宅 | |

| ③バリアフリー性の高い住宅 高齢者等配慮対策等級(専用部分)3以上の住宅 |

①確定申告書

②計算明細書

③受贈者の戸籍謄本

④合計所得金額を明らかにする書類

⑤増改築等工事証明書

⑥リフォーム工事瑕疵保険付保険証明書

⑦リフォーム工事の請負契約書の写し

⑧耐震基準適合証明書、建設住宅性能評価書の写し(建築日付が1981年12月31日以前の場合のみ)

⑨質の高い住宅の基準に適合することを証する書類(非課税限度額1,000万円で申請する場合のみ)

リフォーム工事を住宅ローン控除で利用する際によくある質問:2選

リフォーム工事を住宅ローン控除で利用することを検討している方々からよく頂く質問をまとめてみました。これからリフォーム工事を計画する方はぜひ参考にしてください。

リフォーム工事で住宅ローン控除と他の減税制度の併用は可能?

一部併用できる制度はあります。

下記表にしてみましたのでご確認ください。

| 減税の種類 | 住宅ローン控除との併用可否 |

| リフォーム促進税制 | △(耐震リフォームのみ併用可) |

| 固定資産税の軽減措置 | ⚪︎ |

住宅ローン控除、ローン型減税、投資型減税それぞれは併用不可で一部、投資型減税の耐震改修のみ併用可能となります。また固定資産税の軽減措置に関しては住宅ローン控除との併用は可能となります。

住宅ローン控除以外の減税制度はそれぞれ併用は可能?

リフォーム工事の各減税制度は併用可能です。

併用の組み合わせによっては併用不可もありますので、表で確認ください。また所得税と固定資産税に分けた表になってますので、リフォーム工事を検討の際は減税が上手く活用できる利用してみてください。

所得税の場合

固定資産税の場合

まとめ:リフォーム工事が住宅ローン控除の対象になるの?

最後にこの記事の重要な部分をまとめます。

・リフォーム工事での住宅ローン控除は控除率は0.7%、控除期間は10年間、控除額は最大140万円/10年間

・全てのリフォーム工事が対象ではない(控除となる工事内容、控除適用要件はチェック)

・住宅ローン控除と5つの減税制度の併用は使いにくい

・住宅ローン控除を利用しない場合は5つの減税制度を組み合わせて利用

住宅借入金等特別控除額の計算明細書、ローンの年末残高証明書、リフォーム工事の請負契約書の写しや増改築施工証明書等が必要

・2年目以降は年末調整で手続き可能

住宅借入金等特別控除額の計算明細書とローンの年末残高証明書を添付するだけ

・バリアフリーリフォーム

・省エネリフォーム

・同居対応リフォーム

・長期優良住宅化リフォーム

・贈与税の非課税措置

リフォーム工事では、住宅ローン控除を上手く活用する一方、現金支払いの方でもその他減税を利用してかしこく、快適なリフォーム工事をしてきましょう。