「つみたてNISAをやっているけど新しいNISAは併用できるの?」

「つみたてNISAと新NISAって何が違うの?」

こんな悩みを解決できる記事を用意しました。

・現行NISAから新NISAへは手続き不要

・現行NISAは2024年から買付けはできないが、非課税保有期間が満了するまではNISA口座で保有できる

・新NISAを待たずに現行NISAから始めた方が得

この記事でご紹介する内容を確認すれば、初心者でもNISA制度を始めることができますよ。

記事前半では現行NISAと新NISAの基本的な違いの説明等を、後半ではそれぞれのNISA制度の併用方法や注意点等を解説するので、じっくり読み込んでくださいね。

- つみたてNISAと新NISAは併用できるの?

- つみたてNISAと新NISAの基本的な違いの説明

- 新NISAどう活用するか(年代別)、現行NISAと新NISAの始め方

- NISA制度でよくある質問:8選

- 現行NISAの積立分を新NISAへロールオーバーできるの?

- 現行NISAを利用中に新NISAに向けて別の金融機関でNISA口座を開設はできる?

- 新NISA制度の「つみたて投資枠」と「成長投資枠」は別々の金融機関口座で利用できるの?

- 新NISAでも「つみたて投資枠」のみ投資したい場合は「つみたて投資枠」のみ利用は可能?

- 2024年まで(新NISAが始まるまで)に、現行NISA制度で保有している商品を売却しないと新NISA制度が利用できないのでしょうか?

- ジュニアNISAは新NISA制度が始まったらどうなるの?

- NISA制度を利用するのにどこで口座開設したら良い?

- これまで一般NISAを利用してきた人はどうしたら良い?

- まとめ:つみたてNISAと新NISAは併用できるの?

つみたてNISAと新NISAは併用できるの?

ここでは現行NISA制度のつみたてNISAと新NISA制度は併用できるかどうか、また現在NISA制度をり用していて新NISAへ変える手続きは必要かどうかについて解説しております。

現行NISAと新NISAは併用できる?

現行のNISAは新NISAと併用可能です。

ですが、現行のNISA口座(一般NISA、つみたてNISA)は2024年1月〜新規買付けができなくなります。

買付けができなくなるだけで、現行のNISA口座はそのまま保有することができます。

つみたてNISAだと、2042年12月末までは非課税保有期間として保有することができます。 非課税保有期間が満了すると課税口座(特定口座又は一般口座)に払い出されます。

新NISAは現行NISAとは分離して管理されるため、全くの別物と考えて活用しましょう。

現行NISAから新NISAへ手続きは必要?

現行NISA口座を持っている場合は、新NISAのための口座開設の手続きは不要です。

NISA口座を開設している証券会社等が2024年1月に新しいNISA口座が自動的に開設されます。

しかし、現行NISA口座を持っていない場合は、新NISAを利用するには口座開設の手続きが必要です。

現行NISA口座を利用されてる方は手続き不要だと知っておきましょう。

つみたてNISAと新NISAの基本的な違いの説明

現行NISA制度の一つ「つみたてNISA」と2024年から始まる「新NISA」制度。

それぞれの制度の特徴と新NISAの改善された特徴を掘り下げて案内しております。

・参考までに…現行NISA制度について

・新NISAの特徴について

①非課税保有期間

②つみたて投資枠、成長投資枠

③年間投資枠

④非課税保有限度額

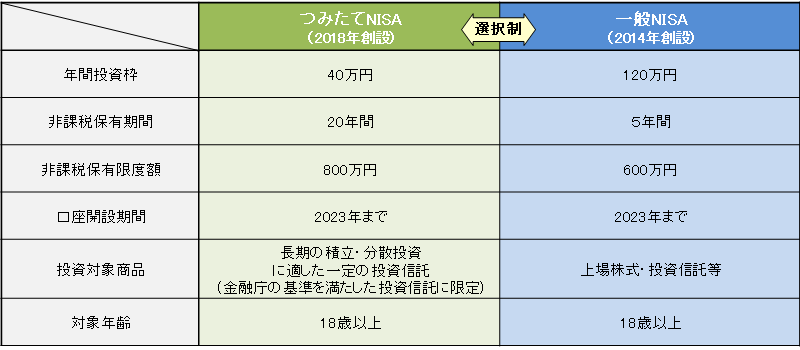

つみたてNISAの特徴について

つみたてNISAは2018年創設された非課税制度です。

2014年創設された一般NISAと比べ、長期的な資産運用に適した非課税制度となります。

主な特徴は以下になります。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

投資対象商品が金融庁の基準を満たした投資信託に限定されている、年間投資枠が40万円まで、などの縛りがあることで、投資経験が無い方や若い方でも始めやすい制度です。

参考までに…現行NISA制度について

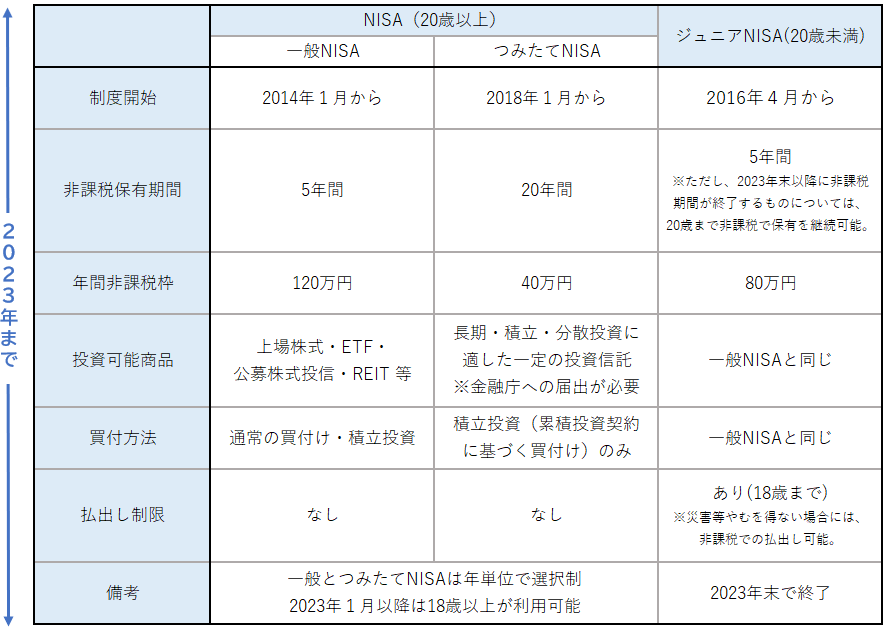

2023年で終了するNISA制度は下記3つになります。

それぞれの非課税限度額、非課税期間は次のとおりです。

・一般NISA:年間120万円、5年間

・つみたてNISA:年間40万円、20年間

・ジュニアNISA:年間80万円、原則5年間

https://www.fsa.go.jp/policy/nisa2/about/index.html

一般NISA、つみたてNISA、ジュニアNISAの非課税保有期間は下記のとおりです。

それぞれ2023年中の投資した分が最終の非課税保有期間対象になります。

| 2023年度中に投資した分の非課税保有期間 | |

| 一般NISA | 2027年12月末まで |

| つみたてNISA | 2042年12月末まで |

| ジュニアNISA | 2027年12月末 あるいは口座開設者が18歳で1月1日を迎える前年末のいずれか遅い方 |

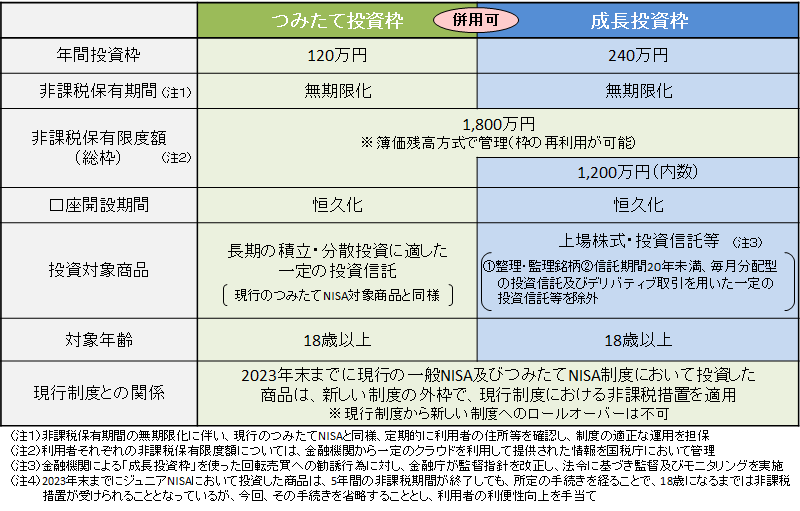

新NISAの特徴について

新NISAは2024年から始まるNISA新制度になります。

これまでのNISA制度は口座開設期間が決められており、時限的な位置付けでした。

しかし今回期間の恒久化を含め、大幅に改善されるかたちで新制度が始まることとなります。

下記新NISA制度の特徴をまとめております。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

特に今回、改善された特徴を解説していきます。

①非課税保有期間

新NISAでは非課税保有期間が「無期限化」されます。

現行の一般NISAでは非課税保有期間は5年、つみたてNISAに関しても20年でした。

現行の制度だど、残りの非課税期間を意識した投資方法で頭を悩ませたり、非課税期間終了後の資産運用をどうするか考える必要がありました。

新NISAになってからはいつでも始めることができて、いつまででも続けられることができる長期的に利用しやすい制度となりました。これにより老若男女関わらず、NISA制度を活用することができます。

②つみたて投資枠、成長投資枠

新NISAではつみたて投資枠と成長投資枠が、「併用」できます。

現行のNISA制度ではつみたてNISAでは「長期の積立・分散投資に適した一定の投資信託」へ、一般NISAでは「上場株式・投資信託等」へと、どちらか選択して制度利用するしか方法がありませんでした。 両方利用したい場合は、NISA口座で投資信託を、特定口座で個別株投資行うなど、非課税制度の活用が難しい面がありました。

新NISAではどちらも非課税で利用できるため、これまでよりそれぞれの投資戦略に合わせた柔軟性の高い運用が行えるようになります。

③年間投資枠

新NISAでは年間投資枠が最大360万円になります。

現行のNISA制度ではつみたてNISAの年間投資枠が40万円、一般NSAの年間投資枠が120万円となっております。また制度利用時はどちらかのみ選択する必要がありました。これが新NISAではつみたて投資枠として最大120万円、成長投資枠で最大240万円を同時利用で活用することができます。

年間投資枠の拡充により個人のライフステージ、ライフプランに合わせた投資方法が取れるようになりますね。

④非課税保有限度額

非課税保有限度額が最大1,800万円になります。

現行NISA制度ではつみたてNISAでは800万円、一般NISAでは600万円が非課税保有期間でした。

こちらの制度はつみたて投資枠と成長投資枠の簿価ベース(購入価格)の合計が1,800万円以上の買付ができなくなります。しかし、保有資産を売却して1,800万円以下となった場合は再度、非課税投資枠を利用することができます。

例) 新NISA開始後、15年目で1,800万円分投資

16年目に必要資金が発生し、400万円分売却

1,800万円が非課税保有限度額のため、400万円の投資が可能に

年間投資枠は最大360万円のため、2年以上かけて投資することが可能。

資金が必要な際は保有資産を売却して再度利用するという、とても使いやすい制度ですね。

新NISAどう活用するか(年代別)、現行NISAと新NISAの始め方

ここでは新NISAをどう活用すれば良いかをシュミレーションを参考に年代別に分けてみましたので確認してきましょう。ポイントは恒久化ですね。また2024年から新規買付けができなくなる現行NISAと2024年から始まる新NISA、どちらから始めたら良いかまとめておりますので、参考にしてください。

・参考例①)老後2,000万円問題に向けて…50歳の方が始めて65歳で受け取るパターン

・参考例②)老後2,000万円問題に向けて…45歳の方が始めて65歳で受け取るパターン

・参考例③)老後2,000万円問題に向けて…35歳の方が始めて65歳で受け取るパターン

・参考例④)老後2,000万円問題に向けて…25歳の方が始めて65歳で受け取るパターン

・新NISA制度を待たずに、現行NISAを始めるべきか

各個人、各年齢別で将来設計に合わせたつみたて設定が可能に

ここまで新NISAが改善されると、多くの方からご質問やご相談頂くのは、「それでこれからどうしたら良い?」「我が家はいくら、つみたてしていけば良い?」という声です。

現行NISA制度では非課税保有期間や年間投資枠等の制限が少なからず、各個人の資産設計に影響がありました。

これからは非課税保有期間の無期限化や年間投資枠の増額で各個人、各家庭でオーダーメイドで資産設計をやりやすくなってきた時代だと感じます。

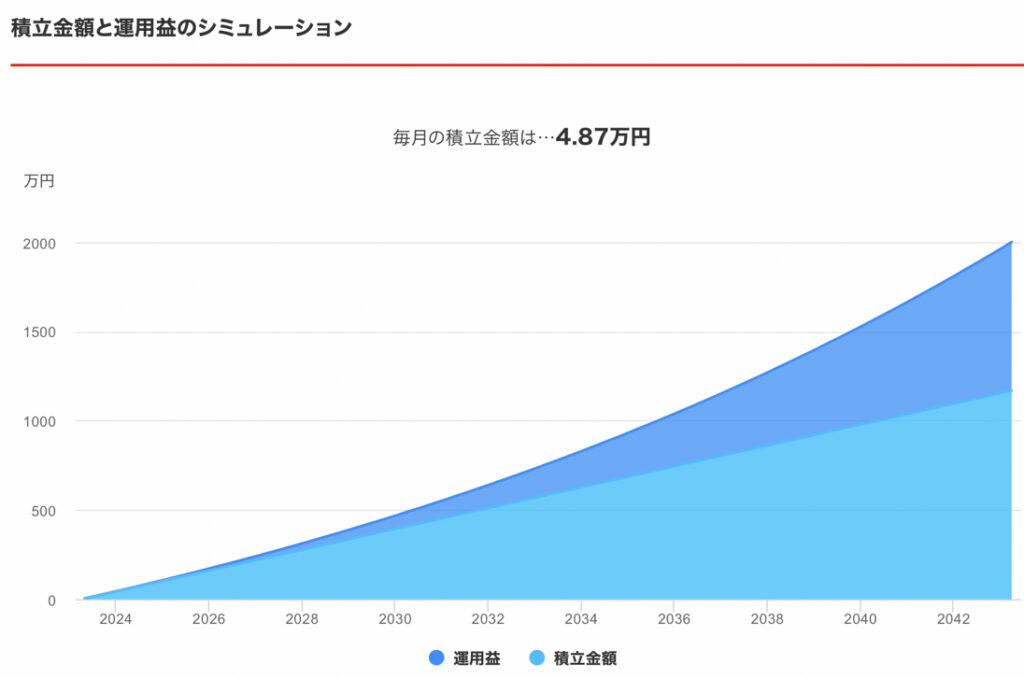

参考例①)老後2,000万円問題に向けて…50歳の方が始めて65歳で受け取るパターン

現行つみたてNISAでは、年間投資枠40万円のため約33,000円まで毎月投資を行うことができます。一方新NISAでは「つみたて投資枠」と「成長投資枠」合わせて300,000円まで毎月投資可能になりました。毎月300,000円投資するのことは非現実的ですので、少し前に話題に上がった「老後2,000万円問題」より、2,000万円を老後資産として投資していく参考にシュミレーションを行いました。

年齢が50歳の方、65歳までの15年間を積立期間とし、運用利率は3%で試算したパターンをみてみましょう。

現行つみたてNISAが20年の非課税保有期間と比べると積立期間は短いですが、ライフスタイルによっては子供の教育費は終わっている場合や、住宅ローン残高も少なくなってきて老後資金対策を考える時期ではないでしょうか。

注意事項

※当該数値はあくまでもシュミレーションであり、将来の成果を約束するものではありません。

※期待利回りは、再投資され、複利計算を行なったものです。

※申込手数料、税金等は控除しません。

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

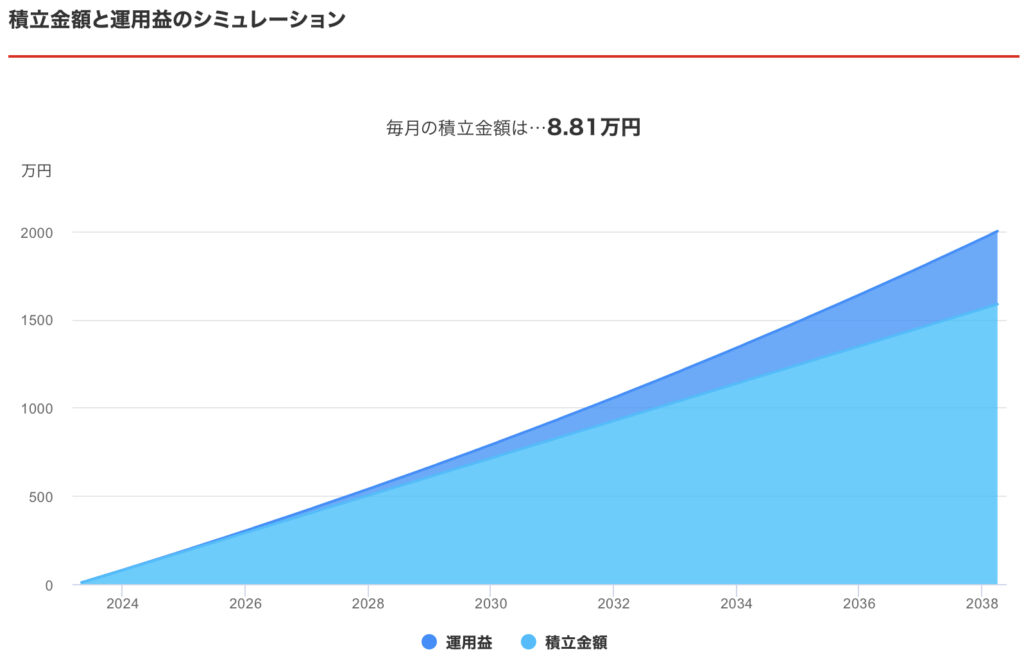

シュミレーション例)65歳までで2,000万円の目標金額

| 毎月積立金額 | 88,100円 |

| 積立期間 | 15年 |

| 積立金額 | 15,860,880円 |

| 運用益 | 4,139,120円 |

| 運用実績 | 20,000,000円 |

50歳の方で毎月88,100円資産運用に回すことができれば、老後2,000万円問題は解消されることになります。毎月約90,000円を資産運用に回すことが不安であったり、そこまで回す資金がない方であれば、毎月約45,000円でも貯蓄から資産運用に回すと15年後には1,000万円前後の老後資金を用意することも可能です。

参考例②)老後2,000万円問題に向けて…45歳の方が始めて65歳で受け取るパターン

年齢が45歳の方、65歳までの20年間を積立期間とし、運用利率は5%で試算しております。

40歳を超えてくると、老後のライフプランを考え始める方が多くいらっしゃいます。

将来的な貯蓄や資産運用のバランスを考えやすい年齢ですね。

注意事項

※当該数値はあくまでもシュミレーションであり、将来の成果を約束するものではありません。

※期待利回りは、再投資され、複利計算を行なったものです。

※申込手数料、税金等は控除しません。

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

シュミレーション例)65歳までで2,000万円の目標金額

| 毎月積立金額 | 48,700円 |

| 積立期間 | 20年 |

| 積立金額 | 11,677,920円 |

| 運用益 | 8,322,080円 |

| 運用実績 | 20,000,000円 |

45歳の方で毎月48,700円資産運用に回すことができれば、老後2,000万円問題は解消されることになります。

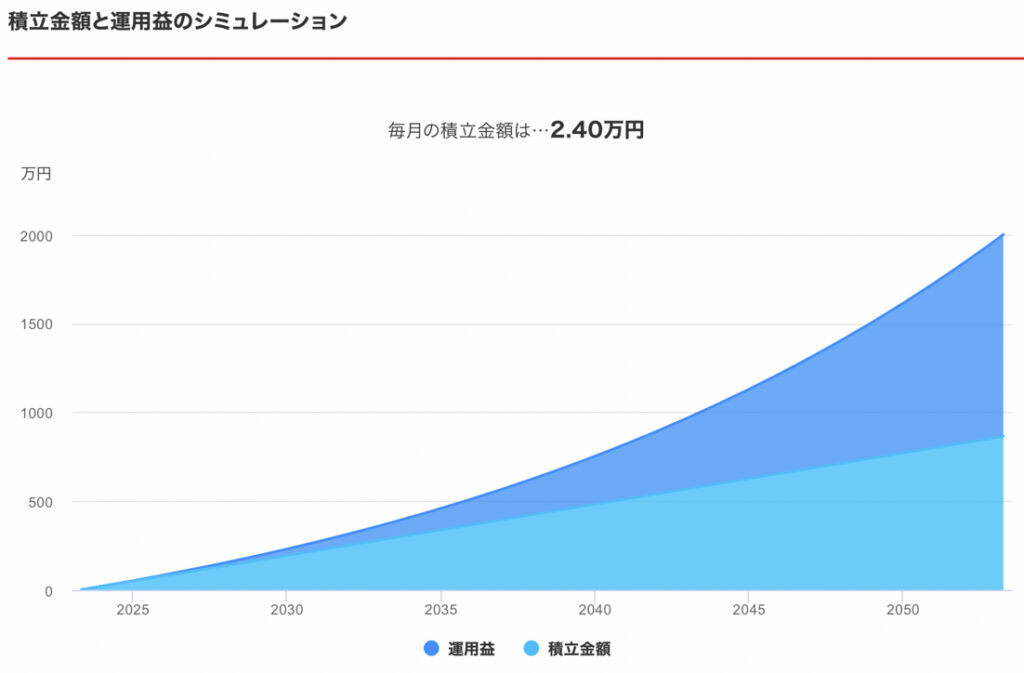

参考例③)老後2,000万円問題に向けて…35歳の方が始めて65歳で受け取るパターン

次に年齢が35歳の方、65歳までの30年間を積立期間とし、運用利率は5%で試算したパターンをみてみましょう。

こちらは現行NISA制度では出来なかった30年という長期での資産運用となります。

注意事項

※当該数値はあくまでもシュミレーションであり、将来の成果を約束するものではありません。

※期待利回りは、再投資され、複利計算を行なったものです。

※申込手数料、税金等は控除しません。

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

シュミレーション例)65歳までで2,000万円の目標金額

| 毎月積立金額 | 24,000円 |

| 積立期間 | 30年 |

| 積立金額 | 8,651,160円 |

| 運用益 | 11,348,840円 |

| 運用実績 | 20,000,000円 |

35歳の方で毎月24,000円を資産運用に回すことができれば、老後2,000万円問題は解消されることになります。特に最近の若い方はお金に対する興味関心が高まっているので、今回の制度改正は良い方向に進むと良いですね。

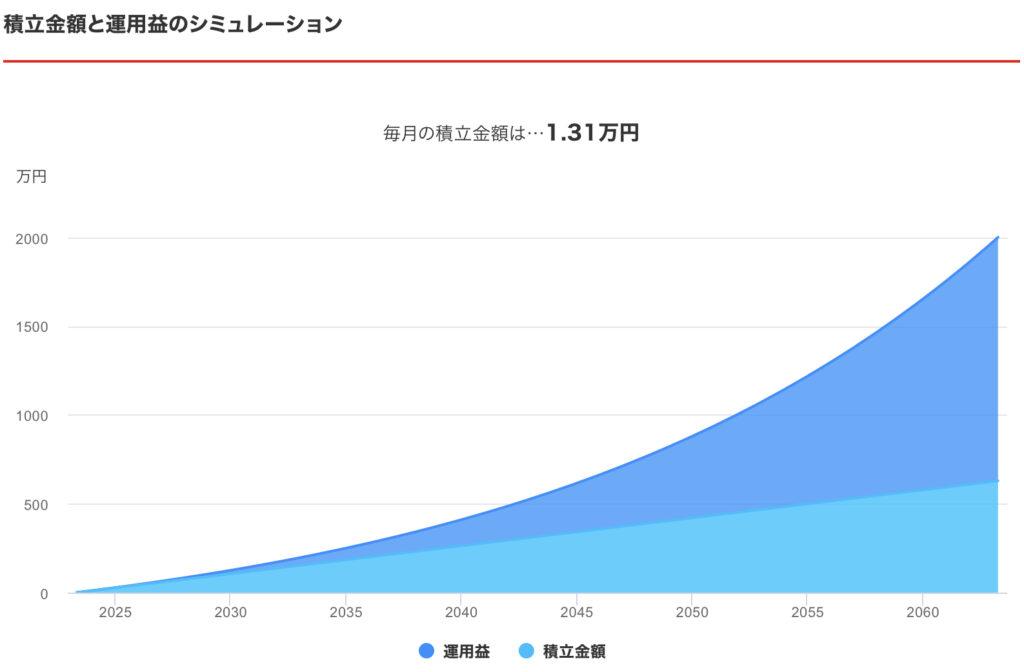

参考例④)老後2,000万円問題に向けて…25歳の方が始めて65歳で受け取るパターン

こちらが今回新NISAで一番の改善ポイントかもしれません。年齢が25歳の方、65歳までの40年間を積立期間とし、運用利率は5%で試算したパターンをみてみましょう。

社会人になって少額でも長期で資産運用を始めるとどうなるか。

注意事項

※当該数値はあくまでもシュミレーションであり、将来の成果を約束するものではありません。

※期待利回りは、再投資され、複利計算を行なったものです。

※申込手数料、税金等は控除しません。

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

シュミレーション例)65歳までで2,000万円の目標金額

| 毎月積立金額 | 13,100円 |

| 積立期間 | 40年 |

| 積立金額 | 6,290,880円 |

| 運用益 | 13,709,120円 |

| 運用実績 | 20,000,000円 |

25歳の方で毎月13,100円を資産運用に回すことができれば、老後2,000万円問題は解消されることになります。給与口座から自動引き落としで証券口座へ入る仕組み化をしておくだけで老後資金はクリアです。残りの給与で自己投資を図り、給与アップすればさらに追加投資をしても良いですね。

貯蓄の自動化はこちら

会社員給与口座で自動貯蓄〜楽天銀行・楽天証券編〜

会社員給与口座で自動貯蓄〜住信SBIネット銀行・SBI証券編〜

会社員給与口座で自動貯蓄〜au銀行・auカブコム証券編〜

新NISA制度を待たずに、現行NISAを始めるべきか

ここは理論と感情論の2点から考える必要があります。

理論では「新NISA制度を待たずに、現行NISAを始めた方が良い」です。

現行NISAと新NISAは分離管理されるため、現行NISAの投資分は新NISAの非課税保有投資額に影響しないのです。

例えば、現行NISAでつみたてNISA40万円分を2023年に積立し、2024年から新NISAで積立を始める場合、新NISAの非課税保有投資額1,800万円と2023年つみたてNISA分40万円の計1,840万円が非課税保有投資額になる、ということになります。

2024年から積立を始めると非課税保有投資額が1,800万円になるため、理論上は現行NISA制度から積立を始める方が良いと言えます。

次に感情論です。周りが投資を始めていたり、ニュースや雑誌なのでNISA制度の話題が増えるとまずは勉強して理解してから、という方は非常に多いと思います。

今すぐ投資を始めるのが得とか、先行者利益とか聞くけどやっぱり投資は怖いからと、二の足を踏んでしまうケースも多いです。

その中で無理やり投資を始めて後悔してはいけないので、ある程度知識を付けたら少額でも始めてみるのがおすすめです。

やはり最後はやりながら理解したり覚えていくと思うので、少しずつ始めてみるきっかけになれれば幸いです。

NISA制度でよくある質問:8選

現行NISA制度で特につみたてNISAをされている方からよくある質問をまとめてみました。これから現行NISA制度、新NISA制度を始める方はぜひ参考にしてください。

現行NISAの積立分を新NISAへロールオーバーできるの?

現行NISAの積立分を新NISAへロールオーバーはできません。

現行NISA口座内の運用資産を新NISAに移したい場合は、一度売却して現金化し、その現金で新NSIA口座に投資を行うという流れになります。

ロールオーバーとは、非課税期間が終了したあと、翌年の非課税枠に資産を移管して非課税期間を延長することで、現行の一般NISA等で、本来5年間の非課税期間を、翌年のNISA口座を使ってさらに5年間非課税期間を延長できる制度でした。

現行NISAと新NISAは別枠扱いのため、ロールオーバーは不可となります。

また新NISA自体が非課税期間が恒久化されるのでロールオーバーする必要すらなくなりましたね。

現行NISAを利用中に新NISAに向けて別の金融機関でNISA口座を開設はできる?

現行NISA制度を利用中の方は、NISA口座を開設している証券会社等で2024年1月に新しいNISA口座(新NISA用)が自動的に開設されます。

が、今年度中(現行NISA制度中)に別の金融機関でNISA口座を開設することはできません。(NISA口座の年単位での金融機関変更手続きの場合を除く)

証券会社等はNISA口座開設の申込受付後、NISA口座を開設し、税務署へ重複確認手続きを行いますので、そもそも複数の証券会社等でNISA口座の開設はできないようになっています。

NISA口座開設後に複数開設が見つかった場合は、一般口座で買付けたものとして扱われ、証券会社等で課税分の徴収が行われますので注意しましょう。

万が一、複数証券会社等にNISA口座開設の申込をされた場合は、取引を希望しない証券会社等へNISA口座開設申込の取り消しを申し出すれば大丈夫です。

新NISA制度の「つみたて投資枠」と「成長投資枠」は別々の金融機関口座で利用できるの?

別々の金融機関口座で「つみたて投資枠」と「成長投資枠」を利用することはできません。あくまで2つの投資枠を1つの口座、金融機関で利用することになります。

金融機関の変更は年単位で可能ですので、金融機関の変更を検討の方は手数料や買付可能商品等比較して変更しましょう。

新NISAでも「つみたて投資枠」のみ投資したい場合は「つみたて投資枠」のみ利用は可能?

新NISA制度では「つみたて投資枠」と「成長投資枠」の併用も単独利用も可能です。

注意点があるとすれば、新NISAの非課税保有限度額が1,800万円に対して「つみたて投資枠」は1,800万円まで投資可能。つまり、制度の限度額いっぱいまで「つみたて投資枠」で利用することが可能です。

しかし、「成長投資枠」では1,200万円までが投資可能のため、制度限度額いっぱいまで利用することができません。

上記内容に注意しながら、資産形成していきましょう。

2024年まで(新NISAが始まるまで)に、現行NISA制度で保有している商品を売却しないと新NISA制度が利用できないのでしょうか?

現行NISA制度で保有している商品は売却する必要はなく、現行NISAの非課税保有期間までは非課税で保有することが可能です。

2024年1月から現行NISAで新規買付けはできませんが、非課税保有期間は継続されるため、一般NISAであれば購入から5年間、つみたてNISAであれば購入から20年間は配当金等が非課税になります。

非課税期間終了後に、新NISA制度に移管(ロールオーバー)することはできませんので注意しましょう。

ジュニアNISAは新NISA制度が始まったらどうなるの?

ジュニアNISAは一般NISA、つみたてNISAと同様に2023年中の投資分が最後となります。その後は下記どちらか遅い方まで非課税保有期間となります。

・2027年12月末まで

・18歳になる前年末まで

非課税保有期間が満了すると、課税口座(特定口座又は一般口座)へ払い出されます。

いずれにしても18歳までの子供がいる家庭で、資金にゆとりがあればやってみても良いでしょう。

NISA制度を利用するのにどこで口座開設したら良い?

多くの方が二の足を踏んでいる理由が、どこで口座解説をすれば良いかという質問…

おすすめは手数料が低く、初心者でも使いやすいネット証券がおすすめです。

多くの方が利用されているネット証券会社は下記になります。

・SBI証券

・楽天証券

・auカブコム証券

・マネックス証券

またこちらより各ネット証券会社の開設方法もご覧ください。

auカブコム証券でつみたてNISAを始めるまで(口座開設)

マネックス証券でつみたてNISAを始めるまで(口座開設)

これまで一般NISAを利用してきた人はどうしたら良い?

新NISAが始まる2024年からはこれまで選択できなかった「つみたて投資枠」へ投資を始めてみたり、「成長投資枠」で年間投資額を増額するのも良いでしょう。

現行一般NISAは2014年創設、非課税保有期間が5年のため2023年中の投資が最後になります。また2023年中投資分の非課税保有期間は2027年12月末となっております。

2024年からは新NISA制度の「成長投資枠」で個別株投資やファンド投資で金額増額や、投資する銘柄数(ファンド数)の増大もやりやすくなります。また「つみたて投資枠」でインデックスファンドなどへの積立投資を始めてみましょう。

まとめ:つみたてNISAと新NISAは併用できるの?

最後にこの記事の重要な部分をまとめます。

・新NISAは2024年から新規買付け開始

・現行NISAの2023年中の買付けは各非課税保有期間まではNISA口座で保有可能

・現行NISAの非課税保有期間が満了すると、課税口座(特定口座又は一般口座)へ払い出される

新NISAはとても使いやすい制度となると思います。資産運用を始める方が増えていく一方、各個人に合った活用方法をしっかり考えていかないといけない時代に入っていると感じます。また資産運用に不安がある方や先行者利益を享受したい方は現行NISA制度から始めることをことをおすすめします。まずは「口座開設から」始めていきましょう。