資産形成でNISA活用は必須であると思います。しかし、口コミやいい情報だけを鵜呑みにしてはいけません。自分でしっかり情報収集し、判断できるようにしましょう。

つみたてNISA活用のメリット3つ

①利益へ税金がかからない

・投資で得た利益が20年間非課税

*通常、一般口座では売却(解約)した場合の利益や分配金(運用成績によって支払われる利益)に対して20.315%を納税する必要があります。

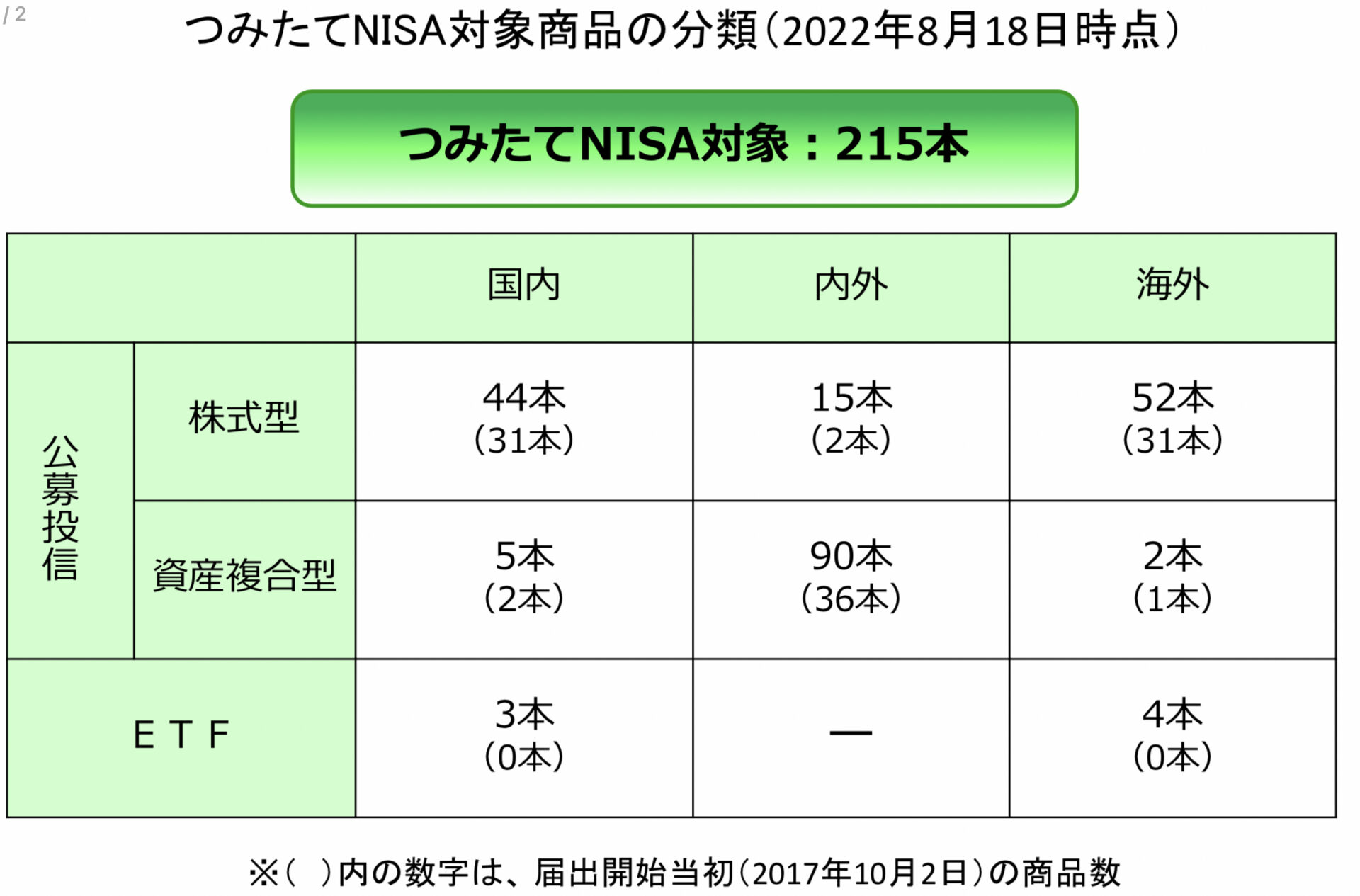

②金融庁が定める厳しい基準を満たした商品から選べる

・長期・積立・分散投資に特化した商品

・販売手数料無料・運用期間20年以上・信託報酬コスト低水準等

・対象商品215本(2022年8月18日時点)

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

③積み立てた資金をいつでも引き出すことも可能

・住宅購入や教育費、旅行や住宅リフォームなどのライフイベント

・急な出費や突然の介護などにも備えられます。

つみたてNISA活用のデメリット3つ

①損益通算が出来ない

・投資で得た利益は非課税ですが、損した場合は、通常一般口座では複数の商品を合わせて損失と利益を計算出来ます(損益通算)が、つみたてNISAでは出来ません。

②個別株への投資ができない

・つみたてNISAの投資対象は投資信託(複数の企業や債権が組み込まれている商品)の為、個別株(特定の会社)へ投資することが出来ません。

③元本割れのリスクあり

・投資期間や商品の運用によっては元本割れリスクもあります。

・長期投資を行うと損をする可能性を限りなく少なくすることは可能です。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

コメント