リフォーム費用は現金支払いが良い?

積み立てたお金を使った方が良い?

それぞれのメリット・デメリットを知りたいわ!

こんな悩みを解決できる記事を用意しました。

この記事でご紹介する「自己資金でリフォーム費用を賄う場合」と「NISAで積み立てたお金を使う場合」を確認して、「どちらを選ぶべきか」という判断ポイントを押さえることで、リフォーム費用の考え方が明確になります。

記事前半では「リフォーム費用の一般的な目安と準備方法」を、後半では「自己資金とNISAそれぞれのリフォーム費用を賄うメリット、デメリット」を解説するので、じっくり読み込んでください。

・一時的な出費はできるだけ現金で賄うのが基本

家計管理しやすい

利息や手数料がかからない

・NISA資金を使う場合は、将来の資産形成も考慮して慎重に

NISAは長期・積立・分散投資による資産形成を目的とした制度

途中で資産を切り崩すと、機会損失の可能性も

リフォーム費用の準備方法に悩む人が増えている

リフォーム費用についての相談を受けることが増えている背景には、社会状況の変化が大きく影響しています。

・リフォーム費用自体の価格高騰

資材価格の高騰や人件費の上昇などにより、年々リフォーム価格も上がってきております。その為、リフォーム費用に充てるお金をどのように工面するか悩まれている家庭は増えています。

・賃金の伸び悩みや物価高

賃金が伸び悩む中で物価高も影響しており、多くの家庭で生活費の負担は増えています。

リフォームを検討する際にも「時期をどうしようか」であったり「資金をどうしようか」と言った声も多く出ているのが現状です。

このような社会状況の変化の中でも、国や自治体から補助金などの支援を受けることができます。

補助金には予算や申請期間の制限がある為、「どの補助金制度をどのタイミングで利用すべきか」といった情報収集も必要になってきます。

このような状況から、リフォーム費用の準備方法に悩む人は今後も増加傾向にあり、しっかりとしたライフプランが必要になってきます。

給料が増えないのに昼ご飯代が高くなってやりくりが大変…

住宅リフォームはまとまった費用が必要

住宅リフォームには、内容や規模によってまちまちですが、まとまった費用が必要になります。

当然、築年数やリフォームの範囲、現状によって大きく費用は異なります。

また年々、資材価格の高騰や人件費の上昇などでリフォーム価格も上がってきており、多くの方がリフォームは多額の費用が必要と認識されております。

数万円の工事(キッチンの水栓交換)もあれば、1,000万円台のフルリフォームも珍しくないです。

その為、自己資金で賄うのか、ローンや補助金、あるいはNISAなど投資で増やした資金を活用するのか、様々な検討が求められます。

「貯金で払うか」「NISAで積み立てたお金を使うか」迷う人が多い

最近、お客様から「現金で支払う」か「積み立てたお金で支払う」かよく相談を受けます。

どうしてもリフォーム費用は高額になりやすく、まとまった資金をどう準備するか家計に大きな影響を与えます。

自己資金で支払えば利息や手数料がかかりませんが、貯蓄が大きく減り、急な出費に対応しにくくなる可能性があります。

一方で積み立てたお金をリフォーム費用へ充てる場合は、売却時の相場などで思い通りの金額を用意できなかったり、将来の資産形成に影響が出る可能性があります。

このように、「リフォーム費用を現金か、積み立てたお金で支払うかどちらを優先すべきか」であったり、「どのタイミングで使うべきか」で迷われる方が増えてきています。

当然ながら、リフォームローンを使うといった選択肢や住宅ローンがある方は住宅ローン借換時にリフォーム費用を含めるといった選択肢もあるので、資金計画をどのように立てるか悩まれるケースが増えているのが現状となっています。

リフォーム費用の一般的な目安と準備方法

リフォーム費用は、「何を行うか」、「どこまで行うか」で大きく費用が変わってきます。特に水廻りや間取り変更となると高額な費用が発生する場合もあります。

当然ながら、ライフプランに合わせた資金準備の方法の検討が必要になってきます。

手間ではありますが、複数社から相見積もりを取得し、比較検討することをおすすめします。

リフォーム費用の相場(例:キッチン、浴室、外壁など)

リフォーム費用は工事箇所や規模、内容によって大きく異なります。

主な箇所ごとの費用相場を「住宅産業協議会」の「住まいと設備のメンテナンススケジュールガイド」よりお伝えさせていただきます。

・キッチン本体交換:100〜300万円

・トイレ本体交換:20〜40万円

・洗面台本体交換:15〜30万円

・浴室本体交換:100〜300万円

・屋根塗装(素材で費用が異なります):60〜80万円(別途、足場費用がかかります)

・外壁塗装(素材で費用が異なります):60〜80万円(別途、足場費用がかかります)

一般的な資金準備方法(現金、ローン、積立など)

一般的な資金準備方法は大きく4つあります。

それぞれ順に説明していきます。

・自己資金

一般的な準備方法で、多くの方が選択する方法です。計画的に貯蓄を行い、まとまったお金をリフォーム費用へ捻出する方法となります。

・リフォームローン

自己資金が捻出出来ない場合に利用されるケースが多いです。

金利や返済期間、団体信用生命保険加入有無などを比較して選ぶのがポイントです。

・補助金や助成金利用

国や県、市区町村ごとで条件を満たすリフォームを行う際には補助金を利用できる場合があります。

2025年度だと、「住宅省エネ2025キャンペーン」という補助金があります。

・資産運用してきたお金(NISAなど)

リフォームの為に貯めてきた資産ではないと思いますが、資産運用で得た含み益分をリフォーム費用に充てる方も増えてきております。

将来の資産形成も考えた使い方が必要となります。注意して活用しましょう。

自己資金(現金・預金)でリフォーム費用を賄う場合

自己資金(現金・預金)でリフォーム費用を賄う場合には、それぞれメリットとデメリットがあります。

それぞれの特徴を理解した上でリフォーム費用に充てるようにしましょう。

メリット

・借金が増えない

・手続きがシンプル

・金利負担がない

デメリット

・預金が減ることで、急な出費や将来の資金計画に影響

・資産運用の機会損失

メリット①借金が増えない

一番は借金が増えないということでしょう。

毎月の返済負担がない為、リフォーム後の家計は安定しやすいと思います。

また多重債務にならない為、精神的にも安定します。

メリット②手続きがシンプル

リフォームローンで支払いを計画する場合、ローンの手続きや審査が面倒になります。

また、NISAなどで資産運用したお金を利用する場合は、将来の資産形成への影響も考慮が必要になってきます。

自己資金で賄えると上記の手続きが不要でシンプルです。

メリット③金利負担がない

リフォームローンで支払う場合は、当然利息が発生します。

中には手数料も発生するケースもあるかと思います。

そうすると支払い総額が増えてしまいます。

自己資金の場合だと金利負担がない為、リフォームローンと比較して総費用を抑えることができます。

デメリット①預金が減ることで、急な出費や将来の資金計画に影響

預金を使う場合は、計画的に利用しないといけません。

リフォーム費用を自己資金で賄う場合、その後の急な出費にも対応できる預金確保が必要です。

車の買い替えタイミングや家族旅行など計画的な出費はもちろん。

車の故障やリフォーム工事以外の箇所の故障による修理など。

上記の出費は将来の資金計画やライフプランに大きく影響しますので、注意が必要です。

デメリット②資産運用の機会損失

自己資金でリフォーム費用を賄ってしまうと、資産運用の機会損失になってしまうという考えもあります。

資産運用していく為に確保していた資金をリフォーム費用に充ててしまうと、本来資産運用して得られたはずの利益を逃してしまう可能性があります。

このため、リフォーム費用へ資金を充てる場合は、資産運用で得るはずの利益を逃してしまうという機会損失が起こることを理解し、今後の資産形成への影響も考慮して判断することが重要となります。

デメリット③住宅ローン減税などの税制優遇が受けられない

自己資金でリフォーム費用を賄う場合、住宅ローン控除を受けることができません。

住宅ローン控除は、購入時のみしか利用できないと思っている方が多くいらっしゃいます。

実は増改築などの工事内容によってはリフォーム時も住宅ローン控除を利用することができます。

住宅ローン控除は、借入期間が10年以上であったりなど諸条件はありますが、所得税、住民税から控除ができる税制メリットです。

借り入れる際の金利と比較検討する必要がありますが、非常に大きな税制メリットなります。

自己資金でリフォーム費用を賄うと、住宅ローン減税を受けられないため、資金計画を立てる際は検討することが重要です。

NISAで積み立てたお金を使う場合

NISAで積み立てたお金をリフォーム費用に使う場合には、それぞれメリットとデメリットがあります。

それぞれの特徴を理解した上でリフォーム費用に充てるようにしましょう。

メリット

・非課税で増やしたお金を有効活用できる

・預金よりも増えている可能性がある

・非課税枠の再利用が可能

デメリット

・売却タイミングによっては、元本割れのリスク

・将来の資産形成(老後資金など)が減る

メリット①非課税で増やしたお金を有効活用できる

NISAで積み立てたお金を使うメリットとして、非課税で増やしたお金を有効活用できる点が挙げられます。

本来、投資信託などで得た利益には約20%の税金がかかります。

NISA口座で得た利益にはこの税金がかかりません。

こちらの制度を利用して非課税で増えた利益を現金化してリフォーム資金に充てることが出来ます。

リフォーム資金というライフプランの中でも大きな支出に充てることで、家計負担を軽減し、大きなメリットをもたらすことが出来ます。

メリット②預金よりも増えている可能性がある

預金ではなく、NISA口座等でリフォーム資金を貯めていった場合、増えてる可能性があります。

現在、定期預金の金利は0.2%前後で、なかなか資産が増えるとは言えない金利になっています。

それに対しNISA口座等で行う投資信託や株式投資は、まともな商品へ積み立てをしていくと平均3〜5%程度の利回りが期待できると言われています。

例)毎月5万円、10年間積み立てた場合

・定期預金(金利0.2%)の場合:6,012,000円(+12,000円)

・投資信託(利回り3%)の場合:6,987,000円(+987,000円)

差額:975,000円投資信託の方が増えている

上記試算はあくまでも利回りが変わらなかったらの場合です。実際は価格変動リスクや為替変動リスク、金利変動リスクなど様々なリスクがあります。

分散投資や長期投資を行うことで、リスクヘッジを取ることができます。

そうすることで、預金よりも増えた資産でリフォーム資金に充てることが出来ます。

メリット③非課税枠の再利用が可能

現行の新NISAでは、売却して空いた非課税枠を再利用できるため、リフォーム費用で一部を売却しても、翌年以降に再び投資を続けることができます。

新NISAでは、NISA口座で保有している商品(株式や投資信託)を売却すると、その売却した商品の「購入時の元本部分」の非課税枠が翌年以降に再利用できる仕組みになっています。これを「非課税枠の再利用」や「枠の復活」と呼びます。

例えば、生涯非課税限度額1,800万円をすべて使い切った後でも、保有商品を売却すれば、その売却分の元本額だけ非課税枠が翌年に復活します。これにより、再び新しい商品を非課税で購入できるようになります。

ただし、再利用できるのは「売却した年の翌年」からで、年間の投資上限額(成長投資枠240万円、つみたて投資枠120万円)は変わりません。

また、再利用できる非課税枠は「売却時の時価」ではなく「購入時の元本額」で計算されます。

この仕組みにより、長期的にNISA口座を活用し続けられる利便性が大きく向上していますが、売却と再投資を繰り返すと長期運用のメリットが薄れる場合もあるため、売却タイミングには注意が必要です。

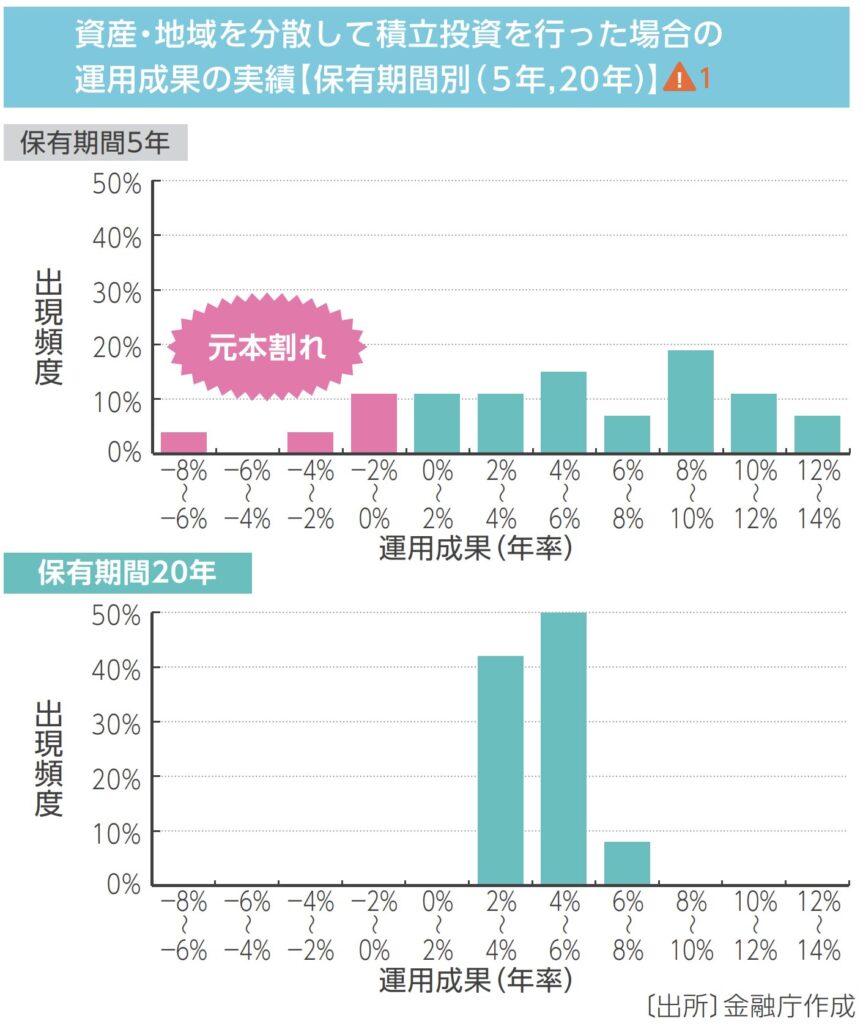

デメリット①売却タイミングによっては、元本割れのリスク

リフォーム資金をNISAで積み立てたお金を使う場合は、売却タイミングに注意する必要があります。

投資信託や株式投資は、価格変動リスクや為替変動リスク、金利変動リスクを考慮する必要があります。

リフォーム資金が必要な時期に相場が悪い場合は、予定していた資金が下回ってしまい使うことができなくなります。

大きくは運用期間、相場急落時の2つのポイントに注意する必要があります。

金融庁のデータによると、分散・積立投資を5年間続けた場合の元本割れ確率は10~20%程度、20年間運用した場合はほぼ0%まで下がるとされています。

▲1:1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用効果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BPI総合、先進国債券:FTSE世界コクサイ・インデックス(除く日本、円ベース)

運用期間については、長期間で分散投資をしていくことでリスクは大きく減らすことができます。

短期間での売却や相場が不調な時に現金化する際には注意が必要です。

リフォーム資金をNISAで積み立てたお金を使う場合は、運用期間、相場急落に注意して売却タイミングを図りましょう。

NISA口座から取り崩すタイミングが難しいわね…

デメリット②将来の資産形成(老後資金など)が減る

NISAなどで積み立てた資産を老後資金としてライフプランを設計している方は多いと思います。

積み立てた資産をリフォーム費用に充ててしまうと、将来の資産形成に影響が出てしまいます。

リフォーム費用に充てた資産を含めて長期運用していれば、得られたはずの運用益が失ってしまうことを意味します。

老後資金は、年金だけでは生活費や医療費、介護費を十分に賄えないケースが多くなっています。

その為、多くの方がNISAなどで資産形成をしています。

私のお客様も資産形成に敏感な方からよく相談を受けますが、投資信託をしている方が増えているように感じます。

リフォーム費用をNISAで積み立てた資産から捻出する場合は、老後資金まで考えた資産設計の上、利用するようにしましょう。

どちらを選ぶ?判断ポイント

自己資金でリフォーム費用を賄う場合と、NISAで積み立てたお金を使う場合とそれぞれメリット、デメリットをみてきました。

ここではリフォームの緊急性や今後のライフプラン、投資運用などを踏まえてどちらを選んだらよいか、判断ポイントをまとめています。

自分の状況に当てはめてみて考えていきましょう。

・リフォームの緊急性、必要な金額

・今後のライフプラン(教育費、老後資金など)

・投資の運用状況とリスク許容度

・両方を組み合わせる選択肢も

リフォームの緊急性、必要な金額

リフォームの緊急性と必要な金額は、リフォーム計画や資金準備において非常に重要な判断材料です。

緊急性とは、すぐに対応しないといけないケースを指します。

・配管の破損による水漏れ

・屋根や外壁、窓周りの劣化による雨漏れ

・漏電などによる停電

これらの症状は、放置すると被害が拡大したり、日常生活に支障が出る場合があります。

例えば洗面台の排水管の破損による水漏れの場合、修理費用は2万〜5万円程度が相場です。

被害状況によっては、配管を交換しただけではダメで、洗面室の床や床下の断熱材など見えない部分まで被害が進行していることが多いです。

定期的に配管廻りを確認したり、コンセント廻りはトラッキング現象(火災の原因)にならないよう、定期的に掃除や予防を行い、緊急なリフォームを行わないようなお手入れが大切です。

また場合によっては、火災保険なども利用することができるかもしれません。

火災保険の情報について詳しくはこちら↓↓

【上手に火災保険申請を行いたい人必見】火災保険申請のコツや必要書類、注意点についても解説

火災保険の見直しタイミングとは?適正な評価額や補償範囲、請求時のポイントについても解説

緊急性の高いリフォームをすることは、リフォーム計画と資金準備を大きく狂わす要因になります。

リフォームの検討時期と優先順位、必要な金額を把握した上で、ライフプランにあった資金準備をしていきましょう。

今後のライフプラン(教育費、老後資金など)

人生の3大資金と言われている住宅資金、教育資金、老後資金。

この3大資金を考慮したライフプランの設計はリフォーム計画にも非常に重要となります。

下記、それぞれの大きなポイントをお伝えします。

・住宅資金

住宅購入のタイミングや借入する金額、金利など様々な要因を考えることが必要です。

リフォームは家族構成やライフステージ、また建物の経年劣化などで必要なリフォーム内容や規模、費用が異なります。

老後に向けたバリアフリー設計など将来を見据えたリフォーム計画が必要です。

・教育資金

子どもへの教育費は家計の中で大きな割合を占め、年々費用も増加しています。

教育費のピークは大学4年間とよく言われますが、教育費で家計負担が大きくなる時期にリフォーム費用が重ならないように事前に計画することが重要です。

・老後資金

現代は定年後も再雇用などで収入はある程度確保されていますが、現役時代と比較すると減少していきます。

定年後は生活費や医療費、場合によっては介護費用にも備えた資金準備が必要となります。

また住宅ローンやリフォームローン、マイカーローンの返済が定年後まである場合は、現役時代から計画的に貯蓄しておく必要があります。

住宅購入時にライフプランを作成したけど、

見直した方が良いのかしら…

投資の運用状況とリスク許容度

投資の運用状況とリスク許容度は、大きな支出になりやすいリフォーム費用へ投資資金を使うべきかどうか判断するうえで非常に重要なポイントになります。

投資の運用状況とは、リフォームを行う時期までの資産評価額や損益、値動きなどの状況になります。

例えば、リフォーム費用として積み立ててきた資産が含み損の時に売却すると元本割れのリスクが高まります。

逆に含み益で資産が大きく増えている場合は、取り崩しやすいです。

次にリスク許容度ですが、「投資でどれだけのマイナスに耐えられるか」という考え方です。

例えば100万円投資している場合で、「マイナス30万円なら大丈夫。」という方、「マイナス50万円でも大丈夫。」という方がいる一方で、

「マイナス20万円だと耐えられない。」という方もいらっしゃいます。

このように自分が耐えられる基準を持つことが大切です。

・リスク許容度を計る基準

年齢(若いほどリスクを取れる)

家族構成(養うべき人がいないほどリスクを取れる)

職業・収入水準(安定した職業・高収入ほどリスクを取れる)

保有資産額(資産が多いほどリスクを取れる)

投資経験(経験があるほどリスクを取れる)

本人の性格(損失に対する耐性や考え方)

自分の年齢や環境に当てはめて、自分なりのものさしを作るようにしましょう。

投資の運用状況とリスク許容度を日々確認しながら、自分に合った資産配分(ポートフォリオ)を組むことが必要です。

資産運用の資金をリフォーム費用に充てる場合は、ポートフォリオを早めに組むようにして無理なライフプランにならないようにしましょう。

両方を組み合わせる選択肢も

リフォーム費用の準備で、多くの家庭で採用されている選択肢が、自己資金と投資資金の組み合わせです。

それぞれを組み合わせることで、多くのメリットがあります。

・資産のリスク分散ができる

リフォーム資金を準備する際、多額の自己資金や投資資金を一度に使うリスクを避けることができます。

自己資金と投資資金の割合を自由に決めれるので、ポートフォリオの安定性を保ちやすくなります。

・資産形成のバランスが取れる

投資資金を全額または多額をリフォーム費用に充ててしまうと、将来の資産形成に影響が出る可能性があります。

一部または少額を投資資金から捻出し、残りは自己資金から充てることで、長期的な資産形成ペースを維持することができます。

自己資金と投資資金の組み合わせをバランスよく利用することで、家計の安定と将来の資産形成を崩すことなくリフォームが実現することができます。

また住宅ローン控除や各種補助金も組み合わせて、総合的にリフォームの計画を立てていくことをおすすめします。

まとめ・アドバイス

リフォーム費用を自己資金で賄う?NISAで積み立てたお金を使うメリット・デメリットについて解説しました。

最後に、この記事の重要な部分をまとめます。

・一時的な出費はできるだけ現金で賄うのが基本

・NISA資金を使う場合は、将来の資産形成も考慮して慎重に

一時的な出費はできるだけ現金で賄うのが基本

可能であれば、リフォーム費用を現金で賄うことが理想です。

そして現金払いができると複数のメリットがあります。

・家計管理しやすい

現金払いだと、手元の資金内の支出の為、家計状況を把握しやすいです。

・利息や手数料がかからない

リフォームローンなどを利用すると、一度に多くのお金が出て行くことはないですが、利息や手数料が発生してしまいます。

現金払いだと余計なコストは発生しないです。

現金や預金が不足している場合は、無理に現金払いにこだわらずに、計画的にリフォームローンを利用したり他の資金調達方法を検討することをおすすめします。

一時的な出費に現金でも対応可能な場合は、現金払いで賄うことが家計管理の基本となります。

NISA資金を使う場合は、将来の資産形成も考慮して慎重に

NISA資金を使う場合は、目先の出費だけに注目しないような姿勢がとても重要になります。

NISAは長期・積立・分散投資による資産形成を目的とした制度です。

運用益が非課税となるため、長期間運用するほど複利効果の恩恵を最大限に受けられます。

途中で資産を切り崩すと、本来得られたはずの将来の運用益や資産増加の機会を失い、老後資金や教育費など長期的なライフプランに影響が出る可能性があります。

NISA等で積み立てしている目的を再認識し、ライフプラン全体を考慮した取り崩しを行うようにしましょう。