住宅ローンを一括返済したよ!

何かしないといけないことはあるの?

知り合いが、

「親の家を相続するのに抵当権がついたままでとても大変だった」

と言ってたわ!

こんな悩みを解決できる記事を用意しました。

この記事で紹介する「住宅ローン完済時に必ずやるべき2つの手続き」を確認して「抵当権抹消の手続き」、「火災保険の質権設定解除の手続き」を実践すれば、誰でも簡単に手続きをすることができますよ。

記事前半では住宅ローンの一括返済の状況や手続きを放置するデメリットやリスクの説明を、後半では、コツや注意点、Q&Aについて解説するので、じっくり読み込んでください。

・住宅ローンの一括返済の平均的な期間は16年程度(伸長の傾向有)

・住宅ローン一括返済の手続きは2つ

「抵当権抹消」「火災保険質権設定解除」

・抵当権抹消手続きは「司法書士に任せる」「自分で手続きする」2パターン

・住宅ローン一括返済後も発生する3つの費用

「固定資産税」「火災保険料」「修繕費」

住宅ローンの一括返済はいつ・なぜ行われるのか

まず、住宅ローンを一括返済する状況について説明します。

・一括返済を行うタイミングや理由について

・一括返済の平均的な期間について

一括返済を行うタイミングや理由について

通常は借入期間(35年や最近では40年、50年ローンなど)が完了するタイミングで完済することになります。

実際には多くの方が繰り上げ返済により、一括で残りの残債を返済するケースが多いです。

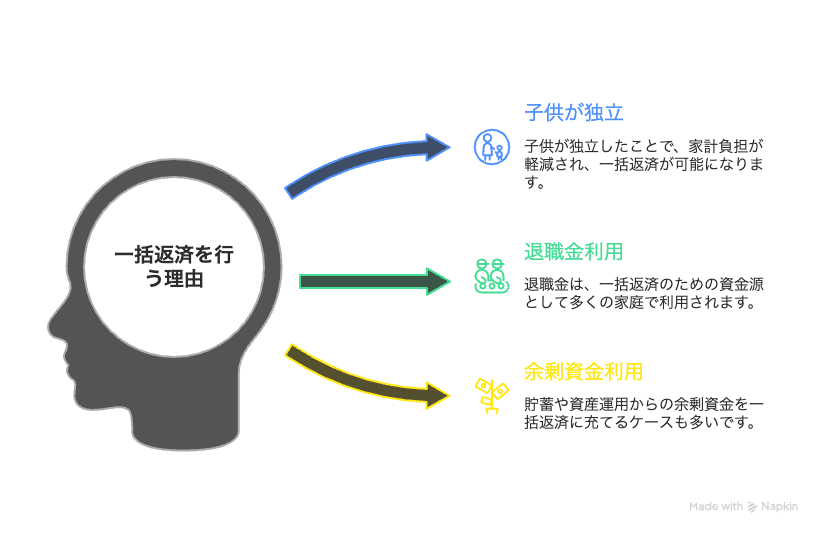

多くは3つの理由が要因とされています。

・子供が独立したことによる一括返済

・退職金による一括返済

・余剰資金(貯蓄や資産運用など)による一括返済

上記要因から、借入期間より短い年数での完済が多いのが現状です。

一括返済の平均的な期間について

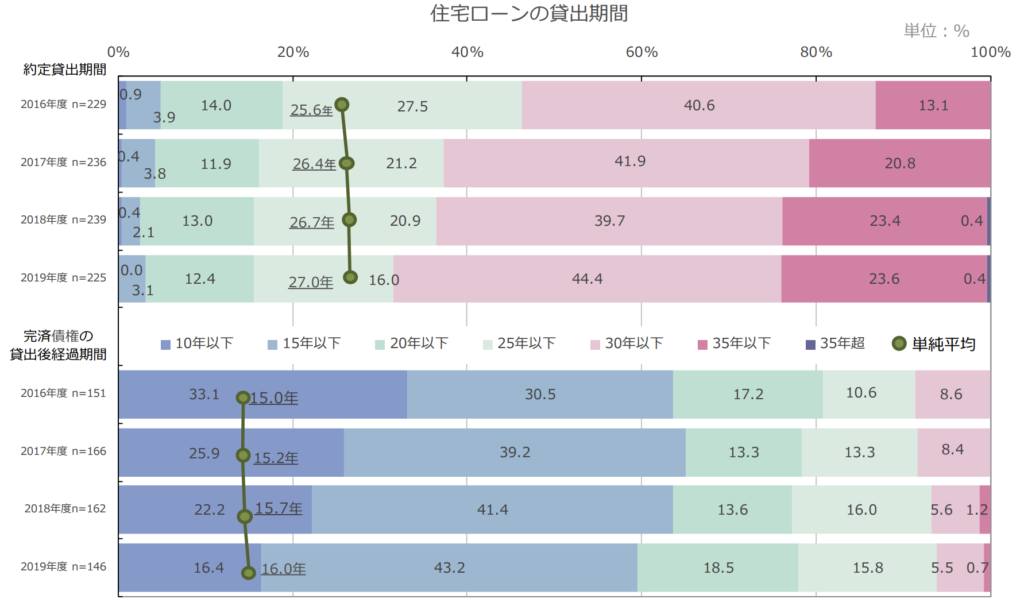

一括返済の平均的な期間は何年くらいなのか。

データが少し古いですが、住宅金融支援機構の「2020年度 住宅ローン貸出動向調査」によると、2019年度における完済までの経過期間は16年です。

2016年から2019年までを比較しても経過期間は15年〜16年と伸長傾向ではありますが、満期(30年や35年)まで返済されるケースは少ないと言えるでしょう。

住宅ローン完済時に必ずやるべき2つの手続き

ここから住宅ローン完済時にやるべきことを案内します。

・抵当権抹消手続き

・火災保険の質権設定有無の確認(設定されている場合は抹消手続き)

どちらの手続きも金融機関側ではやってくれないので注意しましょう。

抵当権抹消手続き

住宅ローン完済時にやるべきことの一つ目は抵当権抹消手続きです。

一般の方は「抵当権」という言葉にあまり馴染みがないかもしれません。

実は住宅ローンを組む際にも「抵当権設定」の手続きを行っています。

住宅ローンなどでお金を借りるときに、購入する家や土地に金融機関が設定する権利のことです。 わかりやすくいえば、住宅ローンの支払いができなくなったときは、その家と土地を銀行が取り上げますよ、と契約できる権利のことです。

引用元:日本地主家主協会より

住宅ローンを完済すると抵当権は抹消することができます。

ポイントは抹消手続きは債務者(住宅ローンを借りた人)が行う点です。

抵当権の抹消手続きを行わないと様々なリスクを伴うため、住宅ローン完済時は忘れずに手続きを行いましょう。

火災保険の質権設定有無の確認(設定されている場合は抹消手続き)

住宅ローンを組む際に、火災保険の加入が義務付けられています。

この火災保険ですが、金融機関によっては「質権設定」を行うケースがあります。

質権設定とは、住宅ローン等の借入金の担保として、火災保険の保険金請求権や返還保険料請求権に対して質権を設定することをいいます。

引用元:損保ジャパンより

住宅ローンを完済すると、金融機関から「保険証券」や「質権消滅承認請求書」が送られます。

この質権設定を解除しないと、保険証券の元本が手元に戻らないなどデメリットが生じます。

抵当権の抹消とセットで手続きを行うようにしましょう。

抵当権の抹消手続きを放置するデメリットやリスク

ここでは、抵当権の抹消手続きを放置するデメリットやリスクについて確認しておきましょう。

・売却時、新所有者のメリットが無い

・相続時では手続きに時間がかかる

・抹消手続きで必要な書類の再発行や手数料がかかる

・新たな借り入れ(融資)が受けにくい

売却時、新所有者のメリットが無い

前所有者が金融事故(住宅ローン以外の借入含む)を起こした場合、所有者が変わっていても差し押さえ・競売に掛けられる可能性があります。

一般的に不動産の売買時は、登記簿謄本など確認した上で手続きとなります。

また、新所有者も金融機関で住宅ローンを組むケースが多いです。

この場合は、抵当権の抹消と設定を同時に行うため、リスクは少ないと言えます。

個人間取引などで売買を行う場合、現金一括で購入する場合などは抵当権の設定をする必要です。

上記のような、抵当権を設定する必要が無いケースでの売買では特に注意するようにしましょう。

相続時では手続きに時間がかかる

不動産を相続で受ける際によくある相談の一つです。

相続物件の場合、抵当権の抹消手続きを行うのは相続人となります。

複数の相続人がいる場合は、不動産を相続で受け継ぐのに該当物件の相続人が確定する必要があります。

遺言書があれば確定するまで早いですが、無い場合は遺産分割協議を行うなど時間がかかります。

相続時は不動産以外も銀行や保険など手続きをすることがたくさんありますので、

住宅ローンを完済した時点での抹消手続きをおすすめします。

抹消手続きで必要な書類の再発行や手数料がかかる

抹消手続きを放置する一番のデメリットがこちらのケースに該当する方は非常に多いです。

住宅ローンの完済時に、金融機関から抵当権の抹消手続きに必要な書類が届きます。

金融機関側からも急かされることもないので先延ばしにしがちです。

先延ばしの期間が空くほど、書類がどこにいったか分からなくなってしまいます。

書類を紛失してしまうと、再発行の依頼をしたり手数料がかかるケースもあったりと更に手間が増えてしまいます。

住宅ローンの完済と抵当権抹消手続きはセットで行うようにしましょう。

新たな借り入れ(融資)が受けにくい

事業用借入などで不動産を担保にする場合は注意しましょう。

一般的なローン(無担保)を組んだりカード作る場合、金融機関側で個人信用情報(その他借入や返済情報が確認できる)がチェックされます。

個人信用情報では抵当権を抹消していなくても完済されている情報が出ます。

ローン組んだりやカードを作る場合は、特に注意する必要は無いです。

該当不動産を担保にする場合は抵当権を抹消しないと借入ができません。

事業などで借入をする際は先に抵当権を抹消するようにしましょう。

火災保険の確認(質権設定有無)を放置するデメリットやリスク

ここでは、火災保険の確認(質権設定有無)を放置するデメリットやリスクについて確認しておきましょう。

・保険金請求時、保険金が金融機関に優先的に支払われてしまう

・火災保険会社を変更する場合、金融機関の承諾が必要になる

保険金請求時、保険金が金融機関に優先的に支払われてしまう

質権設定をしていると原則、保険金請求時に保険金が金融機関に優先的に支払われてしまいます。

質権設定を解除しないと、住宅ローンを一括返済していても金融機関が優先されてしまいます。

住宅ローン残債が無いので、手元に返ってくる可能性は高いです。

わざわざ金融機関を挟む必要も無いので、住宅ローン完済時に質権設定も解除しておきましょう。

火災保険会社を変更する場合、金融機関の承諾が必要になる

火災保険会社を変更する場合、金融機関の承認が必要になります。

一般的に、火災保険会社を変更する場合は、現在加入している保険会社の解約と新しい保険会社の契約手続きを行います。

契約日時に余白期間が無いように、保険期間を設定します。

質権設定が残ったままの場合、金融機関に保険会社変更希望の連絡、了承を得た上で上記手続きを行う必要があります。

火災保険会社の変更をする際にもとても手間がかかってしまいます。

抵当権抹消、質権設定解除の手続き方法

抵当権抹消の手続きと火災保険の質権設定解除の手続きについて説明します。

抵当権抹消手続きは司法書士へ依頼する方法と個人で行う方法、それぞれお伝えします。

・抵当権抹消の手続き

・火災保険の質権設定解除の手続き

抵当権抹消の手続き

抵当権抹消は、司法書士に依頼して手続きする方法と、自分で手続きする方法があります。

それぞれの流れや費用、必要なものを説明します。

・抵当権の抹消手続き:司法書士依頼パターン

・抵当権の抹消手続き:個人手続きパターン

・金融機関から送付されるもの

登記識別情報(登記済証)ー再発行不可

登記原因証明情報(抵当権解除証書や弁済証書など解除の旨が記載されたもの)ー再発行不可

金融機関等の会社法人等番号(金融機関等から送付される文書に記載されているケースも)

代理権限証明情報(委任状)

抵当権抹消の委任状(金融機関などの印鑑があるもの)

・自分で準備するもの

抵当権抹消登記申請書(法務局HPから入手)

認印

登録免許税(収入印紙)

免許証などの身分証明書

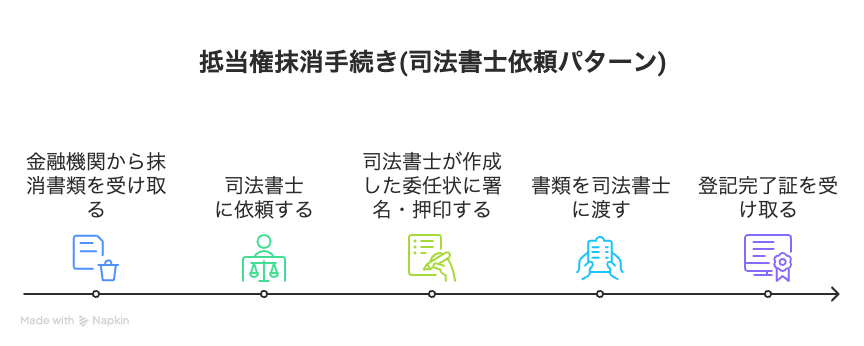

司法書士依頼パターン

抵当権抹消手続きを司法書士へ依頼する際の流れ、及び費用目安は下記になります。

①金融機関から抹消書類を受け取る(住宅ローン完済後)

②司法書士に依頼する(抵当権の抹消手続き)

③抵当権抹消登記委任状(司法書士が作成する)に署名・押印する

④司法書士に書類渡す(抵当権抹消登記委任状と抹消書類)

⑤司法書士の手続き完了後、法務局から登記完了証が交付される

費用内容:登録免許税、司法書士の報酬

登録免許税:不動産の数×1,000円(土地1筆・建物1件の場合は2,000円)

司法書士の報酬(目安):10,000円から15,000円

流れは大きく5つの手続き・作業で完了となります。

司法書士へ依頼する場合は、抹消書類を渡すことと、抵当権抹消登記委任状へ署名・押印するくらいです。

かかる費用は全体で20,000円前後予定しておけば良いでしょう。

また、次に個人で手続きを行う流れも説明していますが、自分で手続きするのが不安な方や法務局へ行く時間が取れない方などは司法書士へ依頼することをおすすめします。

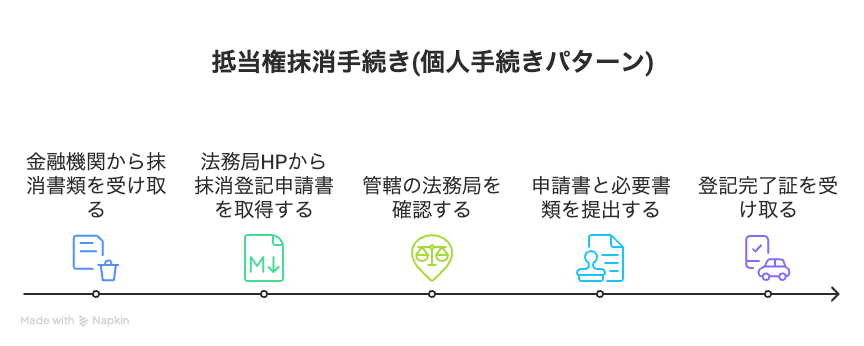

個人手続きパターン

抵当権抹消手続きを個人で行う際の流れ、及び費用目安は下記になります。

①金融機関から抹消書類を受け取る(住宅ローン完済後)

②法務局HPから「抵当権抹消登記申請書」を取得する

③抹消手続きを行う不動産の居住地を管轄する法務局を確認する

④③で確認した管轄の法務局へ取得した記入した申請書と必要書類を提出する

(提出方法:窓口・郵送・オンライン申請)

⑤手続き(登記)完了後、法務局から登記完了証が交付される

(受領方法:窓口・郵送)

費用内容:登録免許税

登録免許税:不動産の数×1,000円 (土地1筆・建物1件の場合は2,000円)

人生の中で何度も行うことではないので、書類の提出方法など難しいと感じる場合は司法書士に任せた方が楽で、間違いが起きにくいのでおすすめです。

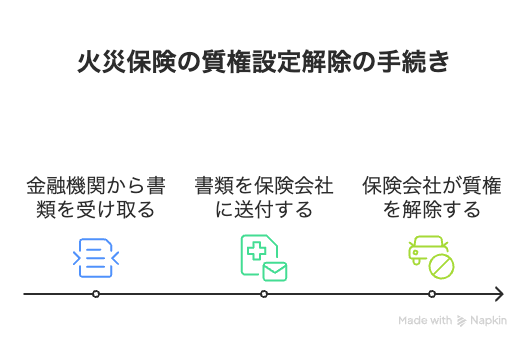

火災保険の質権設定解除の手続き

火災保険に質権設定されている場合は、住宅ローンの抵当権抹消と合わせて手続きしておきましょう。

①金融機関から「保険証券」と「質権解除書類」を受け取る(住宅ローンの完済後)

②上記書類を契約中の保険会社に送付する

③書類の送付後、保険会社により質権が解除されて保険証券が返ってくる

抵当権抹消手続きと比較して、とても簡単です。必ず手続きしておきましょう。

コツ・注意点

住宅ローン完済、抵当権抹消、質権設定解除の手続きを完了した上での注意点を説明します。

特にお客様から多くいただく相談について下記説明します。

・完済後も発生する3つの費用

・完済後の毎月返済額の使い道

完済後も発生する3つの費用

住宅ローン完済後も下記、費用は引き続き発生します。

火災保険料は年々増加傾向、修繕費も経年劣化や漏水などで発生しますので注意しましょう。

・固定資産税

建物は築年数に応じて評価額が決まり、年々税金が下がっていきます。

土地は路線価などによる地価変動が反映されることで税額が決まります。

・火災保険料

最長35年間あった保険期間も2026年現在は、5年間となっています。

また、昨今の風水害で保険金請求は増加傾向にあり、保険料も年々増加しています。

・修繕費

住宅ローンの完済時では、建物の築年数が25年〜30年程度になっています。

多くの建物で経年劣化(外装など)や漏水(水回り)などによる修繕費用が必要な年数となります。

完済後の毎月返済額の使い道

住宅ローン完済後に毎月返済用のお金をどうしていくのが良いか。といった相談をよく受けます。

住宅ローンの完済時年齢によって、使い道や運用方法は変わってきます。

年齢関わらず共通しているのは、下記になります。

・建物維持のためのお金(メンテナンス費用)

・老後を快適に過ごすためのお金(リフォーム費用)

・老後に住み替え計画の場合の費用(売却費用などの試算から)

・老後の生活費(投資信託などで長期運用)

・旅行などの遊興費

これらの費用をライフプランニングすることでいくら掛けたいか。いつ必要か。などを試算していくことが大切になります。

Q&A

最後に、住宅ローン一括返済や抵当権、質権設定手続きについてよくある質問をまとめております。

・住宅ローンを一括返済した場合、住宅ローン控除はどうなりますか?

・住み替えで再度住宅ローンを組むことはできますか?また住宅ローン控除も適用になりますか?

住宅ローンを一括返済した場合、住宅ローン控除はどうなりますか?

住宅ローンを一括返済する年数で異なります。

住宅ローン控除期間中に一括返済した場合、本来受けられる残りの年数は住宅ローン控除は受けれないです。

また一部繰り上げで返済期間が短くなった場合も受けれなくなりますので注意しましょう。

住み替えで再度住宅ローンを組むことはできますか?また住宅ローン控除も適用になりますか?

居住利用で住宅ローンを組む場合は可能です。

また住宅ローン控除も利用できます。

しかし、投資用物件やセカンドハウスなどの場合は住宅ローンを組むことはできず(投資用のローンは利用可能)、住宅ローン控除も利用できませんので注意しましょう。

まとめ

住宅ローン一括返済後にやるべきこと7選!抵当権・火災保険・見落としがちな注意点についてご案内してきました。

最後に、この記事の重要な部分をまとめます。

・住宅ローンの一括返済の平均的な期間は16年程度(伸長の傾向有)

・住宅ローン一括返済の手続きは2つ

「抵当権抹消」「火災保険質権設定解除」

・抵当権抹消手続きは「司法書士に任せる」「自分で手続きする」2パターン

・住宅ローン一括返済後も発生する3つの費用

「固定資産税」「火災保険料」「修繕費」