一戸建てやマンション等、居住用として銀行借入を行う際に利用するのが住宅ローンです。

住宅ローンを借りる際の金利や団体信用生命保険等、基本的な情報をご案内させて頂きます。

住宅ローンを借りる際、借り換えする際に参考にしてみて下さい。

借入金利の種類と特徴

借入金利は固定金利(全期間固定金利型・固定期間選択型)、変動金利の3種類。また固定金利と変動金利を合わせて借入するミックスプランを選択できる金融機関もあります。

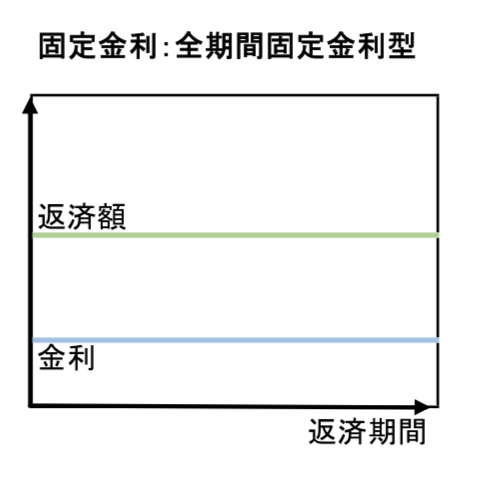

固定金利:全期間固定金利型

・ローン申込時(またはローンの実行時)の金利が返済終了まで変わらず適用されるローン

・民間金融機関と住宅金融支援機構が提携している「フラット35」が代表的な商品

・金利が返済終了まで変わらないため、家計の収支計画(ライフプラン)が設計しやすい

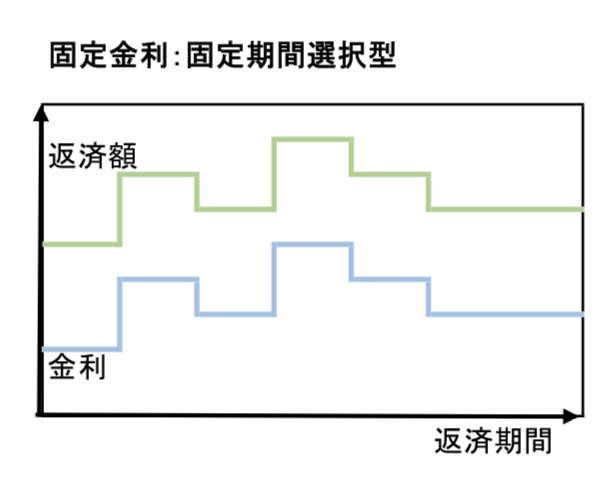

固定金利:固定期間選択型

・固定期間中は金利が一定の商品

・固定期間は金融機関によって異なる(2年、3年、5年、7年、10年)

・固定期間終了後は、固定金利(固定期間選択型)か変動金利か選択できる商品

・一定期間、返済額を固定できる(全期間固定金利型よりも低金利で)ため、こどもの教育費や進学費等近い将来の家計収支計画(ライフプラン)を設計しやすい

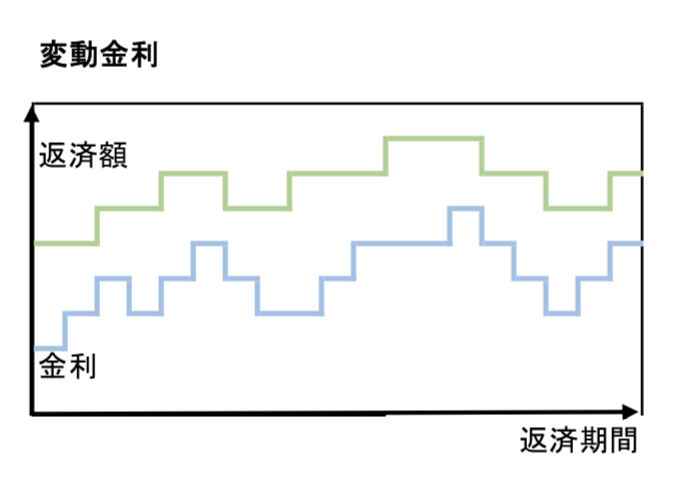

変動金利

・固定金利より低金利の商品設定

・市場の金利の変動に応じて金利が変動するローン

・金利の見直しは半年ごと(5年ルール・125%ルール有)

・金利が変動するため、金利上昇も考慮した家計の収支計画(ライフプラン)が必要

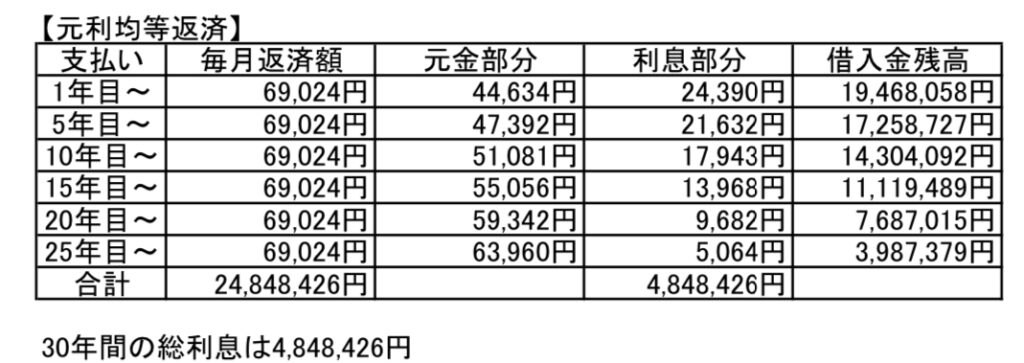

返済方法(元利均等返済・元金均等返済)

返済方法は元利均等返済と元金均等返済があります。返済期間が同一の場合、元金均等返済の方が総返済額が少なくなります。毎月の返済額が一定の元利均等返済か、最初のうちは返済額が多く、年々減少していく元金均等返済か、各家庭のライフプランも考慮しながら決めていきましょう。

元利均等返済

・毎回の返済額(元金+利息)が一定の返済方法のため、返済計画が立てやすい

・返済期間の当初は利息の部分が大きく、返済期間経過とともに元金の部分が増える返済方法

・同じ借入期間の場合、元金均等返済よりも総返済額が多くなる

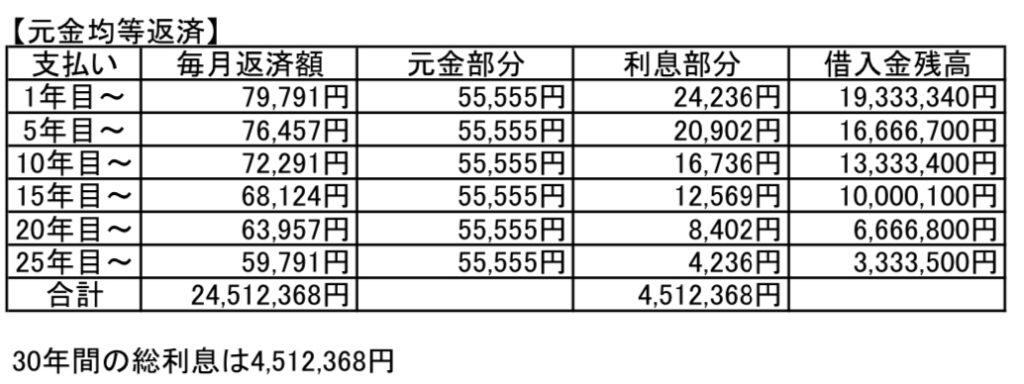

元金均等返済

・毎回の返済額のうち元金部分が一定となる返済方法

・返済期間経過とともに利息を含めた毎回の返済額が減少

・返済開始当初の返済額が最も高く、当初の返済負担が重くなる

・同じ借入期間の場合、元金均等返済よりも総返済額が少なくなる

元利均等返済と元金均等返済の支払い目安(参考)

条件(試算結果の数字は概算です。)

・借入金額2,000万円

・借入金利1.5%(固定金利)

・借入期間30年

元利均等返済と元金均等返済の比較

336,058円元利均等返済の方が総返済額が少ない

団体信用生命保険

団体信用生命保険(以下、団信)とは、住宅ローン返済中にもしものことがあった場合、保険金により残りの住宅ローンが弁済される制度です。

団信は死亡、高度障害時に備える保険以外に、ガン団信、3大疾病、8大疾病等、幅広くカバーされた保険もあります。

上記団信は借入金利に上乗せされるパターンもあるので、借入金利と毎月返済額、保険内容を考えながらの加入をお勧めします。

各団体信用生命保険の詳しい内容はこちら↓

団体信用生命保険って何を選べば良いの?

住宅ローン借換え

住宅ローン借換えとは既存の住宅ローンを一括返済し、新たに住宅ローンを組むことを言います。

住宅ローンの借換えを行うには、諸費用(印紙代や司法書士手数料、保証料、抵当権抹消費用等)がかかる為、借換える必要があるのか計算する必要があります。

また団体信用生命保険も加入し直す必要がある為、注意するポイントを抑えながら検討するところです。

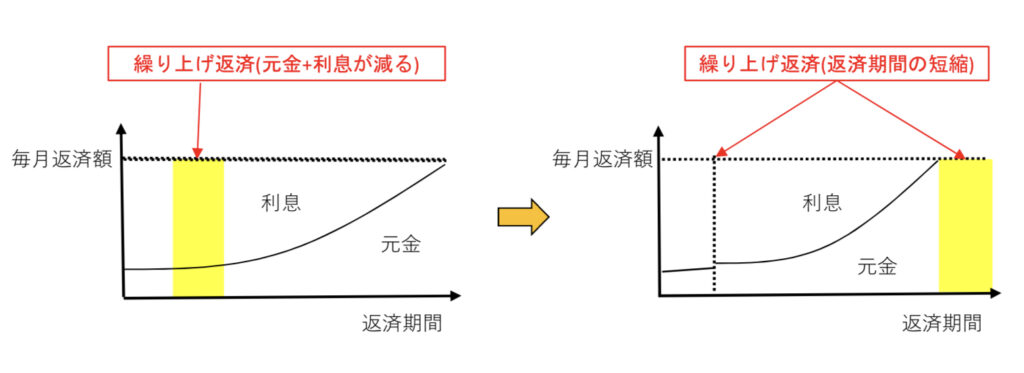

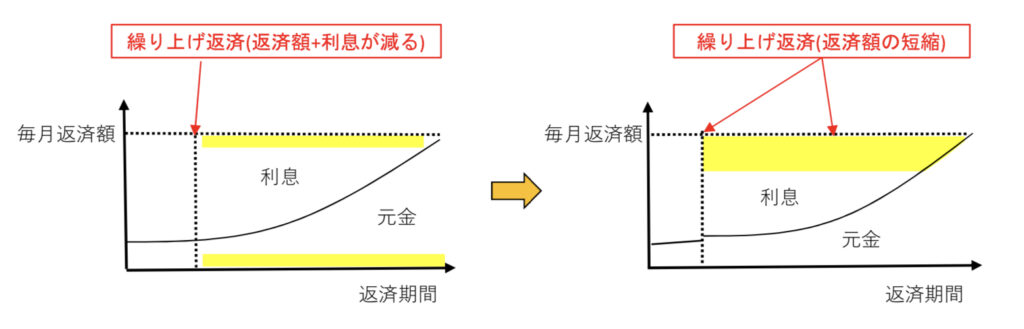

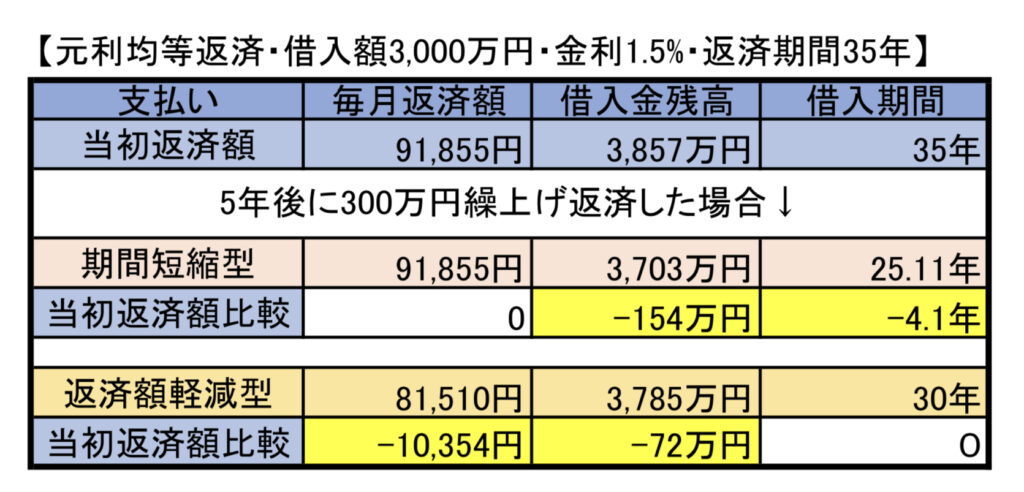

住宅ローン繰上げ返済

繰上げ返済とは通常返済中に、元金の一部や全部を返済することを言います。

繰上げ返済方法は返済期間圧縮型と返済額軽減型があります。

返済期間圧縮型

・毎回の返済額を変えずに、返済期間を短縮する方法です。

返済額軽減型

・返済期間を変えずに、毎回の返済額を減らす方法です。

下記条件で比較すると、

上記2つの方法を比べると、

返済期間圧縮型の方が利息の軽減効果が大きいです。

繰上げ返済を行う理由(毎月の支払いが苦しい、早く返済したい等)によって、上手に活用しましょう。

コメント