納税方法や課税率、納税先など意外と違いのある二つの税金ですが、普段給与天引きされている会社員や確定申告で納税している個人事業主問わず、一度確認しておきましょう。

納める税率は

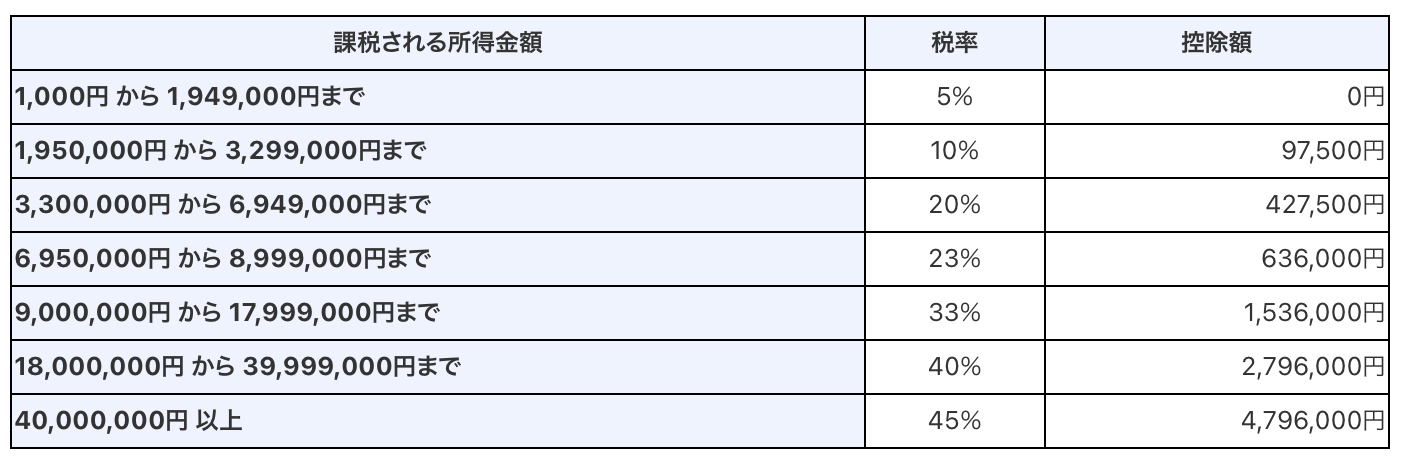

【所得税】

・累進課税(所得が多いほど、高い税率が適用される仕組み)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

【住民税】

・比例課税(所得にかかわらず一律10%=区市町村民税:6%+道府県民税・都民税:4%)

・各地域で異なる場合もあります。

納税先は

【所得税】

・納税先は税務署

・国が課税する「国税」

・税金を負担する人が直接自分で納める「直接税」

【住民税】

・納税先は役所

・地方公共団体が課税する「地方税」

・税金を負担する人と納めるとが異なる「間接税」

納付方法(会社員、パート等)

【所得税】

・納税方法は源泉徴収及び年末調整

・納税者が自分で税額を計算して申告する「申告納税方式」

・個人が1年間(1月1日〜12月31日)に得た収入-必要経費等=所得

上記「所得」にかかる税金が所得税です。

・計算例)2022年の所得:2022年1月〜2022年12月までの税金を事業者が給与から毎月納税(天引き)

①翌月10日までに、「概算金額の所得税」を給与から天引きする形で従業員の代わりに勤務先が所轄の税務署へ納付します。(源泉徴収)

②11月〜翌年1月に行われる「年末調整」にて、確定した所得税計算を行い、1年間の納税金額の過不足を確認します。(所得税の還付金や追徴課税)

【住民税】

・納税方法は源泉徴収及び年末調整

・国や地方公共団体が税額を計算して、納税者に通知する「賦課課税方式」

・特別徴収:年税額を12回(6月〜翌年5月)に分けて、勤務先が給与から天引きする形で従業員の代わりに勤務先が納付します。

・計算例)2022年の所得:2023年6月〜2024年5月まで給与から毎月納税します。(天引き)

納付方法(個人事業主等)

【所得税】

・納税方法は確定申告

・納税者が自分で税額を計算して申告する「申告納税方式」

・個人が1年間(1月1日〜12月31日)に得た収入-必要経費等=所得

上記「所得」にかかる税金が所得税です。

・計算例)2022年の所得:2023年2月16日〜3月15日の間に確定申告を行います。

【住民税】

・各金融機関、コンビニエンスストア等で各個人で納付

・国や地方公共団体が税額を計算して、納税者に通知する「賦課課税方式」

・普通徴収:年税額を4回(6月、8月、10月、翌年1月)に分けて納付する方法

・計算例)2022年の所得:2023年6月に4回分の納付書が届きます。各個人で納付します。

所得税、住民税各納税目安(参考程度)

あくまでも概算金額ですが、どれくらい所得税と住民税を納めているか表にしました。

*条件:会社員サラリーマン・配偶者、子供等扶養無し・給与所得控除、基礎控除、社会保険料控除(概算の為、目安での参考にして下さい。)

年収300万円|所得税6万円・住民税12万円・社会保険料43万円・手取り年収240万円

年収400万円|所得税9万円・住民税18万円・社会保険料57万円・手取り年収317万円

年収500万円|所得税14万円・住民税24万円・社会保険料72万円・手取り年収390万円

年収600万円|所得税18万円・住民税31万円・社会保険料86万円・手取り年収466万円

年収700万円|所得税32万円・住民税38万円・社会保険料101万円・手取り年収530万円

年収800万円|所得税47万円・住民税45万円・社会保険料113万円・手取り年収595万円

年収900万円|所得税65万円・住民税54万円・社会保険料118万円・手取り年収662万円

年収1000万円|所得税82万円・住民税64万円・社会保険料123万円・手取り年収731万円

納税額の確認方法は

【所得税】

・源泉徴収票:12月〜翌年1月に配布

【住民税】

・住民税課税決定通知書:5月〜6月に配布

所得税、住民税の節税方法①つみたてNISA

【つみたてNISA】

・利益へ税金がかからない点が節税ポイントになります。

・投資で得た利益が20年間非課税(通常、一般口座では売却(解約)した場合の利益や分配金(運用成績によって支払われる利益)に対して20.315%を納税する必要があります。)

・資産形成を始めるスタートとしてつみたてNISA制度を利用している方は増えてきました。

つみたてNISA:つみたてNISA活用のメリット・デメリット3つ

つみたてNISA:つみたてNISAのシンプルな購入方法

始めるならクレカ積立で:クレジットカード積立やってますか?

所得税、住民税の節税方法②iDeCo

【iDeCo】

・iDeCoとは、公的年金に合わせて受給できるもうひとつの年金としての意味合い・税制優遇が特徴の個人型確定拠出年金です。

・3つの節税効果

①投資時は全額控除(所得税・住民税控除)

②NISA同様運用時利益は非課税になります。

③受取時は控除対象になります。

・節税効果目安(参考までに)

例)会社員・課税所得500万円(基礎控除や配偶者控除を適用した後の所得)

*企業年金がない場合

・年間投資額:27.6万円(2.3万/月)→節税効果:8.28万円

例)自営業・課税所得500万円

・年間投資額:81.6万円(6.8万/月)→節税効果:24.48万円

例)パート・課税所得200万円

・年間投資額:27.6万円(2.3万/月)→節税効果:5.52万円

所得税、住民税の節税方法③ふるさと納税

【ふるさと納税】

・ふるさと納税は厳密には節税ではありませんが、非常にお得な制度です。

・各地の返礼品をもらう寄附金控除を活用した制度です。

・支出寄付金=税金の前払い+自己負担2,000円

・寄付金の3割程度の返礼品(3万円寄付金だと約9,000円)がもらえますが、寄付金上限額を超えると超えた分だけ自己負担額が増えますので、注意しましょう。

ふるさと納税:ふるさと納税の始め方

住宅ローン減税を受けている方:ふるさと納税と住宅ローンの併用出来るのか?

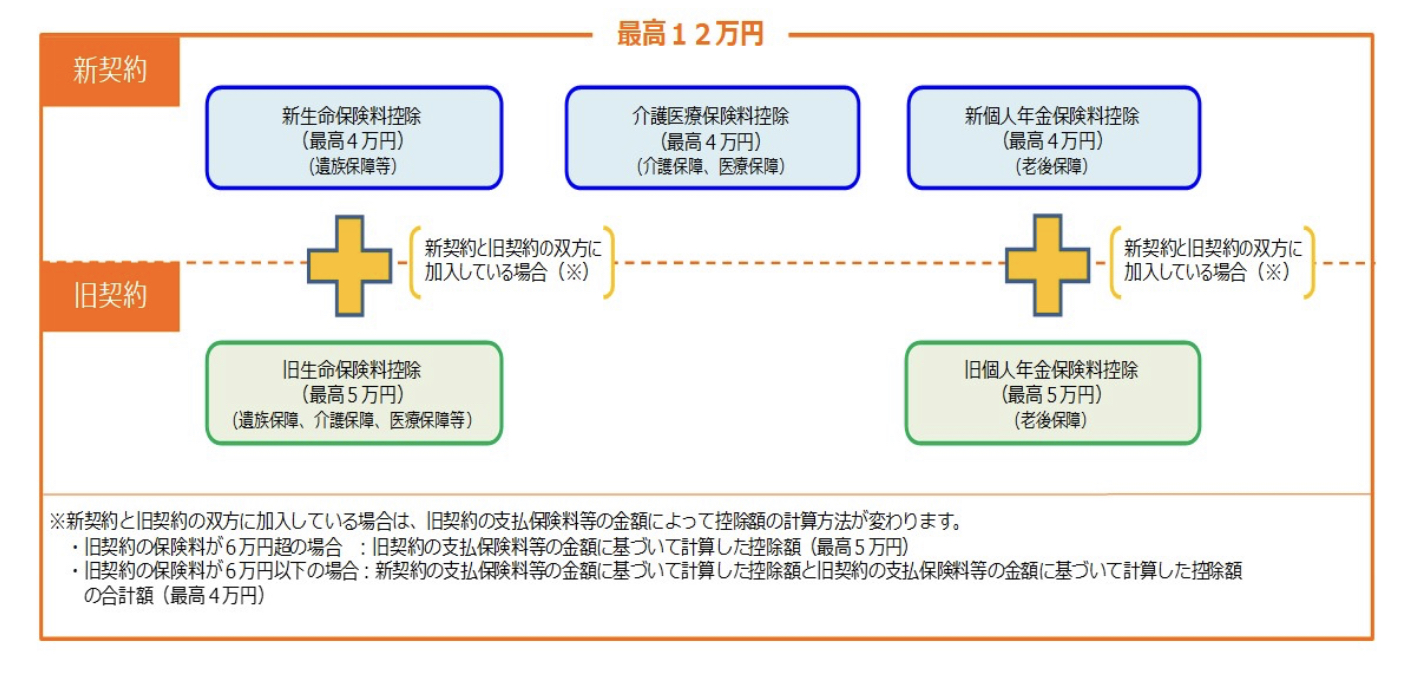

所得税、住民税の節税方法④生命保険料控除

【生命保険料控除】

・生命保険料控除は「一般の生命保険料」、「個人年金保険料」、「介護医療保険料」に区分し、各控除計算をします。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

所得税、住民税の節税方法⑤医療費控除

【医療費控除】

・納税者本人、生計を一にする配偶者その他の親族の医療費を支払った場合に適用できる所得控除です。

・控除額=支出した医療費の額ー保険金等の額ー10万円(控除額は上限200万円)

*保険金等の額は健康保険や生命保険などからの給付金のこと

・医療費控除には対象となるもの、ならないものがありますので、注意しましょう。

・美容整形費用やインフルエンザ予防接種、通院時の自家用車ガソリン代等は対象外です。

所得税、住民税の節税方法⑥住宅ローン控除

【住宅ローン控除】

・住宅購入や増改築工事にて10年以上のローンを組む場合、下記計算式にて所得税の控除を受けることができます。

・1〜10年目:年末残高×1%(最大40万円)

・11〜13年目:次のいずれか少ない方が適用

①ローン年末残高(上限4,000万円)×1%

②(住宅取得等対価の額-消費税額)(上限4,000万円)×2%÷3

コメント