「火災保険って家を買う時に保険料を支払ったけど、見直しは必要?」

「火災保険を見直すのに何を重視すれば良いの?」

「これまで火災保険で保険金請求をしたことが無いけどどう申請したら良いの?」

こんな悩みを解決できる記事を用意しました。

この記事でご紹介する「火災保険を見直す3つのタイミング」を確認して、「火災保険を見直す7つのポイント」を抑えることができれば、誰でも簡単に火災保険を見直すことができますよ。

記事前半では火災保険をなぜ見直すのか、タイミングやポイントを、後半では実際の火災保険申請方法やよくある質問・Q&Aを解説するので、じっくり読み込んでください。

火災保険を見直すタイミングは大きく3つ

・契約更新前や家の増改築時、保険料の改定時に見直す

火災保険を見直す際のポイントは7つ

・補償範囲の確認:加入している保険証券と最新の保険の補償範囲を比較すること

・評価基準の確認(新価又は時価):評価基準が新価になっていると⭕️

・家財保険の金額確認:家具、家電に保険を掛けすぎていないか

・特約の適正性の確認:個人賠償責任保険などは他の保険と重複しやすい

・住宅ローンの質権の確認:火災保険の証券が自宅にあれば⭕️

・保険料の割引制度の活用:単年でなく、長期契約にすること

・地震保険加入有無の検討:地震による土砂崩れの被害は火災保険では対象外

保険請求方法は大きく下記の流れ

・保険会社へ連絡→必要書類の準備→書類の提出→保険会社の審査→保険金の受取

・ポイントは「必要書類の準備」で、被害状況が分かる写真を沢山撮っておくこと

なぜ火災保険を見直す必要があるのか

そもそも、なぜ火災保険の見直しが必要なのか。

大きくは下記4つが起因します。

家族構成や生活環境の変化

・火災保険加入時から家族構成が変化(子供の独立や親の介護で迎え入れるなど)した

・建物の老朽化によるメンテナンス(リフォーム)を行なった

保険料の適正化(節約)

・同じ保険内容でも保険会社で保険料に差が出る

補償内容の適正化(リスク対策)

・火災保険加入時から年月が経っている場合、必要な補償内容が変わっている場合がある

新プランや割引制度の活用

・火災保険加入時に無かったプランで、自宅に合うプランが出ている

・建物の仕様や支払い方法によっては割引制度もある

補償金額や補償内容を適正にしながら、割引制度や支払い方法を上手に活用して家計負担を適正化していきましょう。

我が家は子供が独立して家具の量が減ったのと、リフォームすることが火災保険の見直しのきっかけとなったわ!

火災保険を見直す3つのタイミング

早速、火災保険を見直すタイミングについて案内します。

契約更新前

家の増改築(リフォーム)時

火災保険保険料の改定時

上記、3つのタイミングに該当する方は火災保険を見直すタイミングと言えます。

またこれからこのタイミングに当てはまる方はしっかりポイントを押さえておきましょう。

契約更新前

火災保険の見直しタイミングの一つとして「契約更新前」が挙げられます。

火災保険の満期が近くなると、保険会社や保険代理店よりお知らせが届きます。

お知らせの案内の中に、加入している保険内容が記載されています。

現在の状況に合った補償内容かどうか、補償金額が適切か確認しましょう。

このタイミングで保険会社や保険内容を変更することも可能です。

火災保険の契約期間は加入時期によって異なりますが。

かつては30年契約もありましたが、現在の契約期間は5年間となっております。

保険期間の変化

・2015年9月以前:最長36年

・2015年10月以降〜2022年9月以前:最長10年

・2022年10月以降〜現在:最長5年

また、補償内容や保険料も年々変化しているため、複数の保険を比較検討することをおすすめします。

建物築年数、水災リスクなど更新をするタイミングでは建物や周辺環境も当時と異なっていると思われます。

ご自宅に合った保障内容で検討するようにしましょう。

実際に、私のお客様の中にも30年契約で火災保険に加入されておりました方が多くいらっしゃいました。

この数年で多くのお問い合わせがあり、建物の築年数や保障金額、特約などの確認を行い、適切な火災保険に加入されています。

契約更新前が火災保険の多くの見直しタイミングであると言えます。

家の増改築(リフォーム)時

次によくあるケースの多くは「家の増改築(リフォーム)時」です。

増築時であれば、床面積が広くなりますから、保障を見直す必要があります。

火災保険会社へ通知義務がありますので、建物の面積に変更がある場合は通知する義務があります。

通知義務を怠った場合は、保険金額が減額される可能性や最悪の場合、保険契約が無効になることもありますので、注意しましょう。

また改築時も建物の評価額が上がりますので、見直すタイミングといえます。

改装に関しても、建物の一部を店舗にするなど用途の変更や、耐火性や耐震性を高めた場合も火災保険会社へ通知が必要になります。

つまり、増改築を行うことで建物の評価額が上がります。

火災保険会社へ通知を行うタイミングで、保障内容の不足部分や過剰な部分を見直すようにしましょう。

多くの方は火災保険を加入後に見直すことはほとんどないと思います。

リフォームを行う際は、火災保険も一緒に見直すことをおすすめします。

火災保険料の改定時

最後に情報に敏感な方におすすめなタイミングとして「火災保険料の改定時」です。

火災保険料は、数年に一度、改定が行われることがあります。

最近では2024年10月に保険料が改定されており、全国平均13%の値上げが行われました。

こちらは自然災害の頻発などが要因となっております。

当時、ニュースなどで取り上げられることがありましたが、自分の加入している火災保険が上がるのかどうかまで考える人は少ないと思います。

このような時事に敏感な方は、保険料の改定が行われる前に見直しをおすすめします。

現行の火災保険は最長5年の為、保険料の改定と見直しのタイミングが合えば、

「加入4年目で改定が行われるので、見直しを行い先の5年間の保険料は値上げ前の保険が適用された」といったケースが理想です。

私のお客様も直近の2024年10月の火災保険改定前に値上げのご案内をしたところ、多くの方が見直しをされました。

本ブログ記事でも当時の改定情報をアップしたところ、多くの方からご質問をいただくことがありました。

火災保険料の改定時といったタイミングを掴むのは難しいかもしれませんが、見直すだけで固定費が下がるのであればぜひ情報には敏感になっておきましょう。

火災保険料の値上げで会社の同僚が保険見直しをしたって聞いたよ!

火災保険を見直す7つのポイント

ではここからは、火災保険を見直す際に、何を確認するのか押さえておきましょう。

①補償範囲の確認

②評価基準の確認(新価又は時価)

③家財保険の金額見直し

④特約の適正性の確認

⑤住宅ローンの質権の確認

⑥保険料の割引制度の活用

⑦地震保険加入有無の検討

確認漏れがないように一つずつ押さえていきましょう。

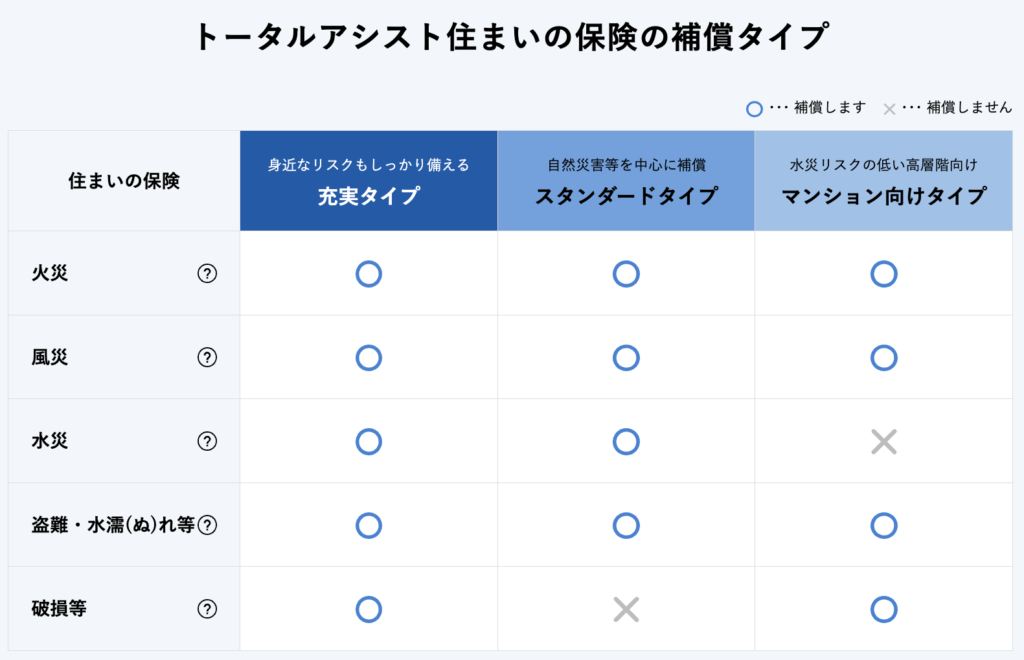

補償範囲の確認

まずは火災保険の補償範囲を確認しましょう。加入時からある程度年数が経過していると当時無かった補償内容などが含まれている場合があります。

東京海上日動の火災保険内容を例に確認してみましょう。

| 基本的な保障 | |

| 火災 | 火災、落雷、破裂・爆発による損害を補償 |

| 風災 | 風災、雹(ひょう)災、雪災*1による損害を補償 |

| 盗難・水濡れ等 | 盗難、水濡(ぬ)れ、建物の外部からの物体の衝突、労働争議等に伴う破壊行為等による損害を補償 |

| 選択項目 | |

| 水災 | 水災による損害(床上浸水*1、地盤面より45cmを超える浸水、または損害割合が30%以上の場合)を補償 |

| 破損等 | 上記以外の偶然な破損事故等による損害を補償 |

このように住まいの状況やリスク対策で保証範囲が異なります。

まずは現在加入している火災保険の保証範囲を確認して、必要な保証に入っているか確認しましょう。

評価基準の確認(新価又は時価)

長期契約をされている方は、評価基準の確認は重要ポイントとなります。

保険契約期間が30年などの長期契約の方は、評価基準が時価となっているケースが多いです。

時価:新価格から経年劣化や消費時間を差し引いた現状相当の金額

メリット:保険料が安い

デメリット:保険申請時に再建や復旧に必要な費用が賄えない場合がある

計算例(10年前に2,000万円で建築した場合):10年住む中で500万円程度の経年劣化や消耗があった場合、現在の価格で再建築する場合2,000万円から500万円を引いた1,500万円が時価となります。

現在では、新価(再調達価格)が一般的になっております。

新価:同等の建物を最新価格で再取得するために必要な金額

メリット:保険申請時に再建や復旧に必要な費用が賄える

デメリット:保険料が高い

新たに保険契約をする場合は新価を選択するケースが多い為、問題は無いと思います。

現在の保険が時価の場合は、万が一の事態に必要な費用が賄えない場合がある為、早めに見直すことをおすすめします。

家財保険の金額確認

次に家財保険の金額を確認しましょう。

火災保険の補償対象は主に「建物」と「家財」に分けられます。

事故や災害によって、ソファや冷蔵庫、洗濯機など家具家電が損害を受けたときに補償の対象となるのが「家財」となります。

口数方式…1口:100万円として希望する支払い限度額を口数で設定すること

設定した支払限度額(保険金額)の範囲内で実際の損額額(修理費)から免責金額を差し引いた金額が支払金額となります。

新築時や引越し時は家具、家電を一新していることもあり、家財保険の金額も高めに設定しているケースが多いです。

家族構成の変化や家財の増減で保険をかけすぎている場合は、保険料が下がることもあります。

おすすめの見直し方法は、家財のリストアップをして保険金額を決定する方法です。

見直し方法手順

①現在所持している家財をリストアップする(エクセルでも紙でもなんでも良いです)

②それぞれを新しく購入する場合の金額(再調達価格)を調べる

③合算した金額を保険金額として口数に納まるように試算する

| 家財 | 金額 |

| ・冷蔵庫 | 15万円 |

| ・洗濯機 | 20万円 |

| ・ベッド | 10万円 |

| ・ダイニングテーブルセット | 15万円 |

| ・ソファ | 15万円 |

| ・テレビ | 10万円 |

| 合計 | 85万円 |

上記の場合は、1口(=100万円)のみ加入を検討します。

このように、見直しの際には家財のリストアップもしておきましょう。

下記、専有面積ごとの家財所有金額の目安となります。

リストアップが面倒な方はこちらを参考にしましょう。

グーグルスプレットシートで家財のリストアップをしてみるわ!

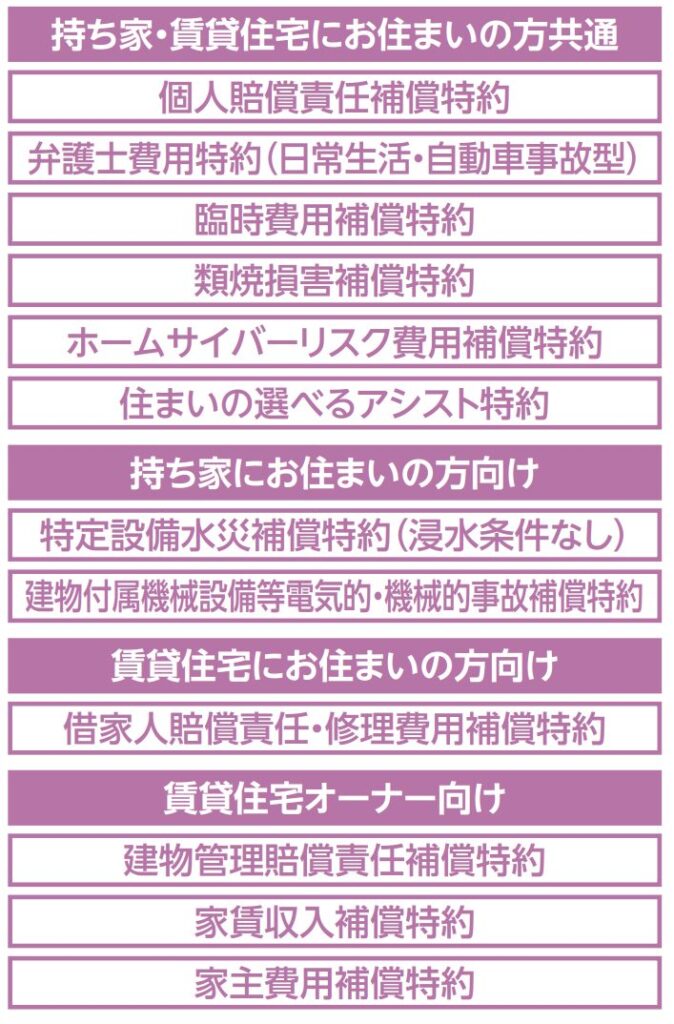

特約の適正性の確認

火災保険に加入する際に特約にも加入している方は多いと思います。

その他の保険と重複している場合は、見直しのタイミングでどの保険に何の特約が付いてるのか確認するようにしましょう。

東京海上日動の火災保険だけでもこのように多くの特約(オプション)が付いています。

特に、個人賠償責任補償特約などは、火災保険以外にも自動車保険や自転車保険などにも付けていることが多いです。

重複して保険を掛けていても、保険請求時は2倍(賠償補償額)以上の保険金を受け取ることはできません。

このように重複している補償がある場合は、一方は解約できるようであれば解約してコストカットをしましょう。

特約だけでもたくさんの内容があり、その他保険商品と重複する内容もあると思います。

保険料が高いと気にされている方は、特約部分もしっかり目を通すようにしましょう。

自動車保険と自転車保険も見直す必要があるかも!

住宅ローンの質権の確認

火災保険の証券の原本が見当たらない方は「質権設定」がされているのかもしれません。

質権設定とは、住宅ローン等の借入金の担保として、保険金請求を行う際に保険金を金融機関側が請求できる権利のことを言います

この場合、保険証券の原本は金融機関側が保険しており、契約者には写しまたは契約証明書が発行されます。

つまり火災保険の保険証券原本が手元にない状態です。

この状態で火災保険を乗り換える場合は、金融機関側の同意が必要になります。

火災保険の契約時に「質権設定承認請求書」や「保険金請求質権設定承認請求書」にサインしていれば質権設定がされています。

もしわからない場合は、住宅ローン借入先の金融機関または火災保険会社へ「質権設定はされていますか?」と連絡すれば、教えてくれます。

もし質権設定がされている場合は、金融機関へ相談の上、火災保険の見直しを行うようにしましょう。

保険料の割引制度の活用

保険料を簡単に抑える方法として、1年契約でなく、長期契約(5年契約)を検討するようにしましょう。

新築物件には新築割引があったり、築年数が10年未満だと築浅割引やオール電化住宅だとオール電化住宅割引など様々な割引制度があります。

それぞれの条件に適合しないと割引を受けることはできません。

保険料を1年契約ではなく、長期契約にすることは誰でもできます。このような小さな差が固定費を抑えることにつながります。

| 契約期間 | メリット | デメリット |

| 1年契約 | 柔軟性が高い 年1回、補償内容を見直す機会があり、生活環境の変化に対応しやすい | 契約更新の手間 毎年契約更新する必要があり、手間がかかる |

| 年払い額が安い 支払いが1年分のため、負担は軽い | 総支払額が高い 1年ごとの支払いのため、長期契約よりも総支払額が高くなる | |

| 5年契約 | 総支払額が安い 5年分の一括払いにより、1年契約よりも総支払額が安くなる | 1回の支払額が大きい 5年分の一括払いのため、支払い時の負担が重たい |

| 更新の手間が少ない 5年に1度の更新のため、手間がかからない | 柔軟性が低い 補償内容を見直す機会が少ないため、生活環境の変化に対応しにくい |

それぞれのメリット、デメリットを抑えながら、1年契約をされている方は早速、長期契約を検討してみましょう。

地震保険加入有無の検討

地震保険に未加入の方は、見直し時に加入有無を再検討しましょう。

地震保険は、単独では加入できない、火災保険とセットでの契約が必要な商品となっています。

火災保険ではカバーできない、地震や噴火、津波による損害を補償する保険です。

加入検討の際の注意点

・地震保険は建物を再建築する為の保険ではないということ

「被災者の生活を安定化させることを目的としている」ので、建物の再建築には自己資金も必要になること

・地震保険で支払われる保険金は「時価」ということ

時価:新価格から経年劣化や消費時間を差し引いた現状相当の金額

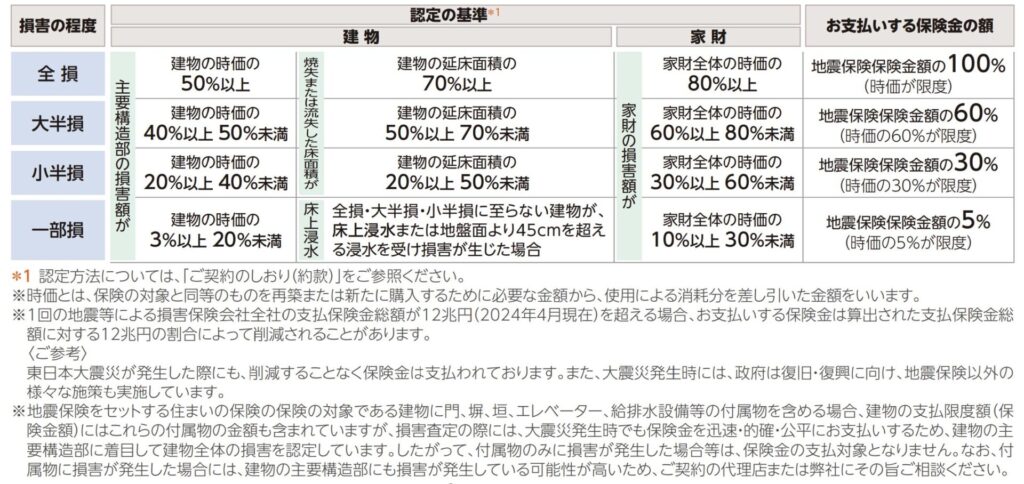

・地震保険は4つの損害区分より判定されて保険金が決まるということ

全損・大半損・小半損・一部損に該当する場合(地震保険損害認定基準)

実際の修理費でなく、地震保険保険金額の一定割合を保険金として支払われる

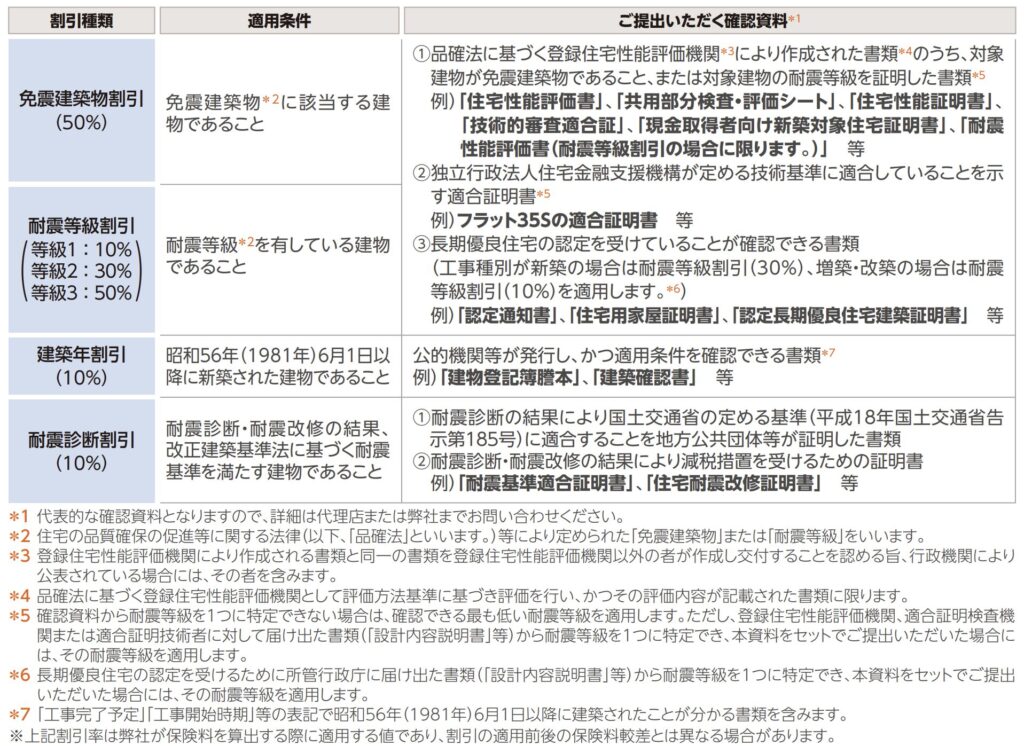

また地震保険にも「免震建築物割引」や「耐震等級割引」といった、割引制度もありますので、保険料負担を軽減しながら、加入することもできます。

地震大国の日本に住んでいる以上、地震対策として地震保険の加入有無は検討必須といえるでしょう。

火災保険請求方法

ここでは、実際に火災保険を利用する際の手順をお伝えさせていただきます。

自動車保険と違い、何度利用しても保険料が上がらないのは火災保険の特徴です。

請求手順を理解して申請を怠らないようにしましょう。

②必要書類の準備

③書類の提出

④保険会社の調査

⑤保険金の受取

保険会社への連絡

火災保険を利用する事故が発生した際には、保険会社へ事故の連絡を行う必要があります。

詳しくは下記に記載しますが、必要事項を伝えるようにしましょう。

| 契約者情報 |

| ・火災保険契約者氏名 |

| ・保険証券番号 |

| ・連絡先 |

| 事故状況 |

| ・事故発生の日時(いつ起きたか) |

| ・事故発生場所(どこで起きたか) |

| ・事故の原因(何が原因で起きたか) |

| ・損害状況(何が破損や被害を受けているか) |

手元に保険証券を用意して電話すると良いね!

必要書類の準備

保険会社へ連絡すると、後日郵送物が届きます。

色々な書類が入っており、返信用封筒で返信が必要となります。

追加で必要な書類もあるので、詳しくは郵送物の必要書類を確認するようにしましょう。

| 一般的な必要書類 | |

| ・保険金請求書 | 保険金請求の意思を示す書類です。その他、保険金が振り込まれる振込口座等の記入があります |

| ・事故状況説明書 | 事故の発生日時や場所、原因、状況など詳細に記載する書類です。被害箇所の図面が必要な場合もあります |

| ・被害状況がわかる写真 | 被害状況がわかる写真を撮影、提出します。被害状況を写真で判断するケースも多く、写真の撮り方は大切になります |

| ・修理見積書 | 修理を行う業者へ見積もりを依頼し、提出します。事故状況説明書と被害写真、被害見積書から査定されます |

| ・罹災証明書 | 火災や自然災害の場合は消防署や自治体が発行する罹災証明書を提出します |

書類の提出

必要書類を不備なく集めたら、書類を提出します。

主にオンラインアップロード、郵送どちらかで提出するようになります。

オンラインに慣れていない場合や届いたか不安な方は、郵送をおすすめします。

保険会社の調査

書類が保険会社へ到着すると、保険会社の調査が始まります。

ここでは様々な調査が行われます。

| 提出書類の確認 | ・到着書類が正しく提出されているか ・事故が免責事項に該当しないかどうか |

| 損害状況の確認調査 | ・被害状況の確認 ・損害原因の特定 ・修理見積書の確認 |

| 現地調査 | ・鑑定人の訪問 |

上記調査の上、保険金支払い可否が決定します。

保険金の受取

保険金請求書に記入した振込口座に、保険金が振り込まれます。

こちらで火災保険の請求は完了となります。

よくある質問・Q&A

ここでは火災保険についてよくある質問を挙げております。

今後の参考にしてください。

・保険金を受け取った後に、修繕をする必要はあるの?

・土砂災害で被害があった場合は、火災保険を申請できるの?

・隣家が出火して自分の家が貰火を受けた場合は、隣家に請求できるの?

保険金を受け取った後に、修繕をする必要はあるの?

火災保険加入のタイミングで分けられます。

2022年10月以降の保険新規加入者は「保険金の使徒限定(復旧義務の新設)」が改定されました。

これまでの保険金の使途は保険契約者の判断に委ねられてきました。

つまり修理をしないままで保険金のみを受け取るケースが多数あり、社会問題となっています。

上記対象者は、損害が発生した日から起算して2年以内に修繕しなければ保険金支払いを受けることができません。

また保険金請求時には復旧箇所の写真等が必要になります。

修繕前に保険金請求を行い、保険会社が承認した場合はこれまで通り保険金が支払われますが、2年以内に修繕が行われない場合は保険会社より保険金相当額の返還を求めることができます。

火災保険を正しく利用していれば問題は無いですが、修繕期間などは注意するようにしましょう。

土砂災害で被害があった場合は、火災保険を申請できるの?

保険申請する場合、「原因が何か」で補償が異なります。

昨今、ゲリラ豪雨などで被害が発生している土砂崩れによる被害の場合は火災保険の「水災」で補償されます。

一方、地震の揺れにより、土石流が発生し、被害を受けた場合は地震保険の補償範囲となり、火災保険では補償外となります。

土砂災害や水災の被害を受ける可能性があると思われる場合は、火災保険及び地震保険の見直し及び加入検討をおすすめします。

また現在加入している保険の補償範囲も確認しておきましょう。

隣家が出火して自分の家が貰火を受けた場合は、隣家に請求できるの?

実際にお客様宅で起きた事態ですが、基本的には隣家に損害賠償請求はできません。

自宅に掛けている火災保険で対応することになります。

なぜかというと、「失火責任法」という法律(明治32年制定)により、故意や重大な過失がある場合は除き、火災で他人に損害を与えてしまっても損害賠償責任は負わないということになっているからです。

また隣家の消防活動によって、自分の家の2階から放水して隣家の消火を行うケースがあります。この場合、自宅内は水濡れの被害も受けてしまいます。このような状況も含めて自身の火災保険で対応することになります。

私のお客様で隣家が出火し消火活動を行う際に、お客様宅の2階から消火活動をされました。

消火後、現場検証を行う為宅内に入りましたが、家中水浸しの状態となっておりました。

火災保険より宅内の修繕費用も申請することができました。

上記のことから、自宅に起こる被害は自分で守らないといけません。しっかりと火災保険でカバーするようにしましょう。

まとめ

火災保険の見直しタイミングや適正な評価額や補償範囲、請求時のポイントについて解説しました。

最後に、この記事の重要な部分をまとめます。

火災保険を見直すタイミングは大きく3つ

・契約更新前や家の増改築時、保険料の改定時に見直す

火災保険を見直す際のポイントは7つ

・補償範囲の確認:加入している保険証券と最新の保険の補償範囲を比較すること

・評価基準の確認(新価又は時価):評価基準が新価になっていると⭕️

・家財保険の金額確認:家具、家電に保険を掛けすぎていないか

・特約の適正性の確認:個人賠償責任保険は他の保険と重複しやすい

・住宅ローンの質権の確認:火災保険の証券が自宅にあれば⭕️

・保険料の割引制度の活用:単年でなく、長期契約にすること

・地震保険加入有無の検討:地震による土砂崩れの被害は火災保険では対象外

保険請求方法は大きく下記の流れ

・保険会社へ連絡→必要書類の準備→書類の提出→保険会社の審査→保険金の受取

・ポイントは「必要書類の準備」で、被害状況が分かる写真を沢山撮っておくこと

是非、この記事を参考に火災保険を見直して、適正な保険料(節約)や補償内容(リスク対策)になれればと思います。

早速、自宅の火災保険を見直してみよう!

固定費を見直して見える化したら頭がスッキリしたわ!