「繰り上げ返済と住宅ローン控除とはどっちがお得?」

「住宅ローン控除期間終わるまで繰り上げ返済は待ったほうが良い?」

「繰り上げ返済時の注意点は何?」

こんな悩みを解決できる記事を用意しました。

この記事でご紹介する「繰り上げ返済を優先するメリット」、「住宅ローン控除を優先するメリット」等を熟読すれば、誰でもお得に利息軽減を行うことができます。

なぜなら、実際に私のお客様もこの方法で繰り上げ返済のタイミングを間違えずに解決できたからです。

記事前半では繰り上げ返済と住宅ローン控除の仕組みを、後半ではそれぞれの優先メリット、シュミレーションや注意点を解説するので、じっくり読み込んでください。

・繰り上げ返済は返済額軽減型より返済期間短縮型の方が利息軽減効果が高い

・繰り上げ返済時は手数料の発生や控除額、控除期間等に注意

・繰り上げ返済以外では借り換え、資産運用という選択肢もあり

繰り上げ返済とは?

「繰り上げ返済」とは住宅ローン返済中に、自己資金(現金)を入れて一部を繰り上げて返済することをいいます。

繰り上げ返済を行うと、住宅ローンの元金を返済することになるので、利息額が減ることになります。

結果、総返済額を減らすメリットがあります。

この繰り上げ返済ですが、総返済額を減らす方法が2種類あります。

「返済期間短縮型」と「返済額軽減型」です。

各家庭のライフプランごとに上手く使い分けることをおすすめします。

下記、それぞれの特徴を説明していきます。理解していきましょう。

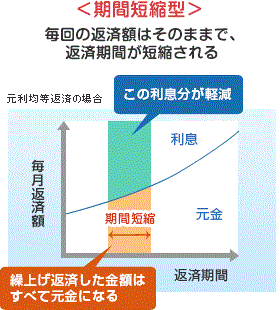

返済期間短縮型について

返済期間短縮型は、毎月の返済額は変えず、残りの期間を短くする返済方法です。

返済期間残り20年を返済期間短縮型で繰り上げ返済をすると、毎月返済額は変わらずに返済期間が残り15年なるようなイメージです。

この5年間に支払う予定だった利息を支払わなくてよくなる点が返済期間短縮型のメリットになります。

・毎月返済額は変わらない

・返済額軽減型より利息軽減効果が大きい

https://kakaku.com/housing-loan/articleview/?no=196

後に説明する返済額軽減型と総返済額で比較すると同タイミングで繰り上げ返済する場合、返済期間短縮型の方がメリットは大きいという特徴があります。

返済期間短縮型はどのような家庭におすすめ?

返済期間短縮型はどのような家庭に向いているのか?

下記4つのどれかに当てはまる場合は繰り上げ返済を行う場合、返済期間短縮型をおすすめします。

・利息負担を少しでも減らしたい

・繰り上げ返済を行う資金はあるが、毎月返済額に負担が無い

・早期退職を考えている

住宅ローンを長期間(35年)や高年齢まで(70〜80歳)借り入れをされている方も多いと思います。 住まいの購入時に計画していたライフプランに、変更が出てきた場合は住宅ローン返済が負担になることもあるかもしれません。

計画的に資金を貯蓄しておくのは勿論、繰り上げ返済のタイミングや繰り上げ方法も家庭内で話し合っておきましょう。

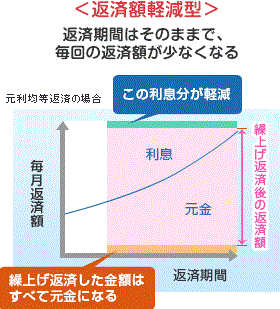

返済額軽減型について

返済額軽減型は、返済期間を変えず、毎月の返済額を減らす返済方法です。

毎月返済額を10万円支払っていた場合に返済額軽減型で繰り上げ返済を行うと、返済期間は変わらずに毎月返済額が9万円になるようなイメージです。

毎月支払う予定だった1万円の内訳は元金と利息です。

この利息を支払わなくてよくなる点が返済額軽減型のメリットになります。

・返済期間は変わらない

・返済額軽減型より利息軽減効果は小さい

https://kakaku.com/housing-loan/articleview/?no=196

返済期間短縮型に比べ利息軽減効果は小さいですが、毎月返済額が軽減される為、目に見えて家庭負担は減るというメリットがあります。

返済額軽減型はどのような家庭におすすめ?

返済額軽減型はどのような家庭に向いているのか?

下記4つのどれかに当てはまる場合は繰り上げ返済を行う場合、返済額軽減型をおすすめします。

・転職等で毎月収入が下がってしまう

・子供の教育費等で毎月生活費が上がってしまう

・変動金利で借り入れしていて、金利上昇にて毎月返済額に不安がある

住宅ローンを返済中に様々なライフイベントが起こります。

子供ができたり、車を所有したり、親の介護で同居することになったり、など。

中には旅行に行く頻度を増やしたい家庭や趣味にお金を使いたい家庭もあるかと思います。

その際に住宅ローンの返済額が大きい為に我慢をするのはあまりおすすめではありません。

無理のない返済計画内で住宅ローンを組むのが大前提ですが、 上記のような事態にあっても問題ないように繰り上げ返済をする場合には返済額軽減型という選択肢があることを知っておきましょう。

住宅ローン控除とは?

住宅ローン控除とは、「住宅借入金等特別控除」という所得控除の一つです。 下記要件を満たす住宅を購入またはリフォームする場合に、所得税と住民税が還付される控除となります。

| 新築住宅・買取再販住宅 | ||||

| 2022・2023年入居 | ||||

| 住宅性能 | 借入限度額 | 控除期間 | 控除率 | 合計最大控除額 |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 13年 | 0.7% | 455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 13年 | 0.7% | 409.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 13年 | 0.7% | 364万円 |

| その他の住宅 | 3,000万円 | 13年 | 0.7% | 273万円 |

| 新築住宅・買取再販住宅 | ||||

| 2024・2025年入居 | ||||

| 住宅性能 | 借入限度額 | 控除期間 | 控除率 | 合計最大控除額 |

| 長期優良住宅・低炭素住宅 | 4,500万円 | 13年 | 0.7% | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 13年 | 0.7% | 318.5円 |

| 省エネ基準適合住宅 | 3,000万円 | 13年 | 0.7% | 273万円 |

| その他の住宅 | 0円 | 13年 | 0.7% |

| 既存住宅 | ||||

| 2022〜2025年入居 | ||||

| 住宅性能 | 借入限度額 | 控除期間 | 控除率 | 合計最大控除額 |

| 長期優良住宅・低炭素住宅 | 3,000万円 | 10年 | 0.7% | 210万円 |

| ZEH水準省エネ住宅 | 3,000万円 | 10年 | 0.7% | 210万円 |

| 省エネ基準適合住宅 | 3,000万円 | 10年 | 0.7% | 210万円 |

| その他の住宅 | 2,000万円 | 10年 | 0.7% | 140万円 |

・10年以上の借入、ローンであること

・床面積が50㎡以上あること

・合計所得金額が2,000万円以下であること

※2023年末までに建築確認を受けた新築住宅で40㎡以上50㎡未満の場合、合計所得金額が1,000万円以下で あること

※控除額が所得税を超える場合は、住民税からも控除される

・住民税 (前年課税所得の5%、上限97,500円)

繰上げ返済を優先するメリット、デメリット

住宅ローン控除より繰り上げ返済を優先するメリットは下記になります。

→毎月の返済額か支払い期間が減る

・保証料が一部返ってくることも

逆に、住宅ローン控除より繰り上げ返済を優先するデメリットは下記になります。

→急な出費の際に対応できない

・繰り上げ返済時に手数料がかかる場合がある

毎月の支払い負担や利息が減ることは最大のメリットです。

一方で預金が無くなったり、手数料が発生するなど、無理な計画や無駄な出費にならないよう計画的に行いましょう。

繰上げ返済を優先する際の比較シュミレーション

ここで繰り上げ返済を優先する際のシュミレーションをみてみましょう。

下記借入条件で住宅ローン控除を受けるタイミング、繰り上げ返済を行うタイミングで4パターン作成してみました。

住宅ローン期間を短くする「返済期間短縮型」で繰り上げ返済を行なったパターンで作成しました。

繰り上げ返済を行う際の参考にしてみて下さい。

借入金額:3,000万円

繰り上げ返済額:500万円(返済期間短縮型)

住宅ローン控除期間:13年間

住宅ローン控除率:0.7%

| 借入金利:1.5%の場合 | ①繰り上げ返済無し | ②入居〜毎年5年間繰り上げ返済(計500万円) | ③5年目に500万円繰り上げ返済 | ④14年目に500万円繰り上げ返済 |

| 住宅ローン控除額 | 228万円 | 191万円 | 200万円 | 228万円 |

| 総利息と5年間繰り上げ返済した際の総利息の差額 | 260万円 | 195万円 | 35万円 | |

| 短縮期間は何年に | 7年1ヶ月短縮 | 6年4か月短縮 | 4年11か月短縮 | |

| 控除と利息軽減額合計 | 228万円 | 451万円 | 395万円 | 263万円 |

上記、金利1.5%で試算してみると入居後〜5年間毎年100万円繰り上げ返済する方法が経済メリット、短縮期間ともに効果が一番大きいです。

この場合は、ローン控除額が住宅ローン控除を満額受けることに対し、約37万円下がってしまいますが、7年1ヶ月返済期間を短縮することができます。

| 借入金利:0.555%の場合 | ①繰り上げ返済無し | ②入居〜毎年5年間繰り上げ返済(計500万円) | ③5年目に500万円繰り上げ返済 | ④14年目に500万円繰り上げ返済 |

| 住宅ローン控除額 | 262万円 | 224万円 | 232万円 | 262万円 |

| 総利息と5年間繰り上げ返済した際の総利息の差額 | 88万円 | 66万円 | 13万円 | |

| 短縮期間は何年に | 5年6ヶ月短縮 | 5年2ヶ月短縮 | 4年8ヶ月短縮 | |

| 控除と利息軽減額合計 | 262万円 | 312万円 | 298万円 | 275万円 |

金利0.555%で試算した場合でも入居後〜5年間毎年100万円繰り上げ返済する方法が経済メリット、短縮期間ともに効果が一番大きいです。

この場合は、ローン控除額が住宅ローン控除を満額受けることに対し、約38万円下がってしまいますが、5年6ヶ月返済期間を短縮することができます。

現在の年収、所得税、住民税と比較しながら繰り上げ返済のタイミングと返済額を検討するようにしましょう。

繰上げ返済を優先する際の比較シュミレーション

次に繰り上げ返済で返済額軽減型を優先する際のシュミレーションをみてみましょう。

下記借入条件で住宅ローン控除を受けるタイミング、繰り上げ返済を行うタイミングで4パターン作成してみました。

繰り上げ返済を行う際の参考にしてみて下さい。

借入金額:3,000万円

繰り上げ返済額:500万円(返済額軽減型)

住宅ローン控除期間:13年間

住宅ローン控除率:0.7%

毎月支払額:91,855円

| 借入金利:1.5%の場合 | ①入居〜毎年5年間繰り上げ返済(計500万円) | ②5年目に500万円繰り上げ返済 | ③14年目に500万円繰り上げ返済 |

| 総利息と繰り上げ返済した際の総利息の差額 | 129万円 | 121万円 | 83万円 |

| 軽減額は毎月いくらに | 1.6万円軽減 | 1.7万円軽減 | 2.3万円軽減 |

| 繰り上げ返済後の支払い額 | 7.5万円/月 | 7.4万円/月 | 6.8万円/月 |

上記、金利1.5%で試算してみると入居後〜5年間毎年100万円繰り上げ返済する方法が経済メリット、短縮期間ともに効果が一番大きいです。

毎月の軽減メリットは、ローン控除後500万円一括で繰り上げ返済する方が軽減額は大きいですが、それまでの期間は利息を支払っている為、経済メリットは①より③の方が46万円程利息差額が出てしまいます。

また返済額軽減型の場合、返済期間短縮型と比べ利息軽減額が少ない分、毎月の支払いが軽減される繰り上げ返済方法です。

| 借入金利:0.555%の場合 | ①入居〜毎年5年間繰り上げ返済(計500万円) | ②5年目に500万円繰り上げ返済 | ③14年目に500万円繰り上げ返済 |

| 総利息と繰り上げ返済した際の総利息の差額 | 45万円 | 42万円 | 29万円 |

| 軽減額は毎月いくらに | 1.4万円軽減 | 1.5万円軽減 | 2.1万円軽減 |

| 繰り上げ返済後の支払い額 | 7.7万円/月 | 7.6万円/月 | 7万円/月 |

上記、金利0.555%で試算してみると金利1.5%と同様に入居後〜5年間毎年100万円繰り上げ返済する方法が経済メリット、短縮期間ともに効果が一番大きいです。

また返済額軽減型の場合、返済期間短縮型と比べ利息軽減額が少ない分、毎月の支払いが軽減される繰り上げ返済方法です。

毎月の支払いが苦しい家庭や一時的に出費が増える期間に入る場合は返済額軽減型で繰り上げ返済をすることをおすすめします。その為にも家計見直しを行い、繰り上げ返済の時期が来るまでにしっかり貯蓄するようにしましょう。

繰り上げ返済を優先させるポイントとは?

繰り上げ返済を優先させるポイントはあるのでしょうか?

ライフステージや繰り上げ返済の資金が貯まるタイミングは各家庭によって異なります。

ここではあくまで一般的な目安として、繰り上げ返済を優先させるポイントをお伝えさせて頂きます。

・教育費などのお金がかからないタイミング(子供が小さい時や学費がかからなくなった時)

せっかく貯めた資金を繰り上げ返済に利用するのですから、住宅ローン控除とどちらが得か、しっかりライフプランを立てて計画・実行するようにしましょう。

住宅ローンの借入金利がポイント

繰り上げ返済を優先させるポイントの一つとして現在借りている住宅ローンの金利水準が挙げられます。

簡単に言うと、借りている金利が住宅ローン控除を超えている場合は住宅ローン控除より繰り上げ返済を優先する方がメリットが出ると考えられています。

→この場合、住宅ローン控除期間が終わるのを待つより、繰り上げ返済を優先

・住宅ローン金利0.5%、住宅ローン控除0.7%の場合

→この場合、繰り上げ返済より住宅ローン控除を優先

住宅購入されるタイミングで住宅ローン控除率が0.7%であったり1.0%だったりと控除率と控除期間が各年度で異なります。

各家庭の住宅ローン控除率を目安とし、控除率と借りている金利を比較するようにして下さい。

繰上げ返済の注意点とは

繰り上げ返済を行う上での注意点をお伝えします。

「貯金が貯まったから早速繰り上げ返済をしよう」

では上手に、お得に繰り上げ返済をすることはできません。

下記注意点を理解した上で、どのように繰り上げ返済していけば良いか確認していきましょう。

・事務手数料、内枠方式の保証料は返ってこない

・控除額、控除期間が減ってしまう場合も

・ライフプランを考えて判断すること

・住宅ローン控除期間終了後はどうすれば?

・借り換えという選択肢もあり

・繰上げ返済資金を資産運用に回す方法も(おまけ)

繰上げ返済時に手数料が発生する場合も

繰上げ返済を行うにあたって手数料が発生する金融機関もあります。

せっかく繰上げ返済を行うのに手数料を払うのはもったいないです。

手数料が発生するのは各金融機関ごと、借入金利(固定金利、変動金利)ごと、繰上げ返済方法ごとに異なりますので注意が必要です。

下記メガバンクと地方銀行の手数料になります。参考にしてください。

・三菱UFJ銀行 店頭:16,500円 ネットバンキング:無料

・住宅金融支援機構(MCJ・フラット35) コールセンター:無料 インターネットサービス(住・My Note):無料

・広島銀行 店頭:55,000円(固定金利期間中)、11,000円(その他金利商品) ネットバンキング:無料

繰上げ返済の回数が増えると手数料を支払う回数も増えてしまうので注意しましょう。

また1回の繰上げ返済の最低限度額の設定がある金融機関もありますので合わせて事前確認しておきましょう。

下記メガバンクと地方銀行の繰り上げ返済最低限度額になります。参考にしてください。

・三菱UFJ銀行 返済期間短縮型:毎月の返済額単位 返済額軽減型:1円から1円単位

・住宅金融支援機構(MCJ・フラット35):100万円以上から 住・My Note利用:10万円から

・広島銀行:50万円以上から

各銀行で最低繰り上げ限度額が異なりますので注意しましょう。

事務手数料、内枠方式の保証料は返ってこない

住宅ローンを組む際の諸費用で「保証料タイプ」や「外枠方式」を選択すると繰り上げ返済時、手数料が返ってきます。

「事務手数料」や「内枠方式」を選択していると支払った保証料は返ってきません。

細かい部分ですが、繰り上げ返済を計画している方は一度ローンの契約書等を確認しておきましょう。

住宅ローンを借りる際の諸費用については下記をご覧ください。

詳しくはこちら→住宅ローン借り換え時の諸費用とは?組み込むメリット、デメリットについても解説

控除額、控除期間が減ってしまう場合も

住宅ローン控除中は繰り上げ返済方法ごとに注意が必要です。

返済期間短縮型で繰り上げ返済をする場合は、借り入れ期間を短縮しすぎると(13年又は10年を下回る)、住宅ローン控除を利用できなくなります。

・住宅ローン控除期間13年

・支払い開始3年経過時点で繰り上げ返済実施

・繰り上げ返済内容:返済期間短縮型で7年間期間短縮

計算式:13年(控除期間)-3年(経過期間)-7年(繰り上げ返済による短縮期間)=3年

・3年間分の住宅ローン控除が受けれないことに。

返済額軽減型で繰り上げ返済をする場合は、毎月返済額(ローン残高)を減らしすぎると控除される金額も減ってしまうので注意が必要です。

・繰り上げ返済内容:返済額軽減型で毎月20,000円軽減

住宅ローン年末残高2,000万円:20万円が控除に(当初)

住宅ローン年末残高1,500万円:15万円が控除に(繰り上げ返済後)

・繰り上げ返済をした為に住宅ローン控除額が満額受けれないことに。

繰り上げ返済を行う場合は上記2つの返済方法でどちらを選択するのか、しっかり計算して繰り上げ返済を行うようにしましょう。

ライフプランを考えて判断すること

繰り上げ返済のタイミングとしてライフプランを配慮することはとても大事なことになります。

貯蓄をしてきて、繰り上げ返済で手元貯金が無くなってしまった際に、

・会社からの指示で配属先が変わり年収が下がった

・転職タイミングと重なり、生活費が苦しい

・子供の教育費の負担増で家計が苦しい

・病気、入院をしてしまい仕事に行けなくなった

など、ライフプランによっては貯蓄を溜めておく時期も必要です。

その際にせっかくお得だからと貯金全額を繰り上げ返済にあててはいけません。

まずは生活防衛資金として貯蓄をしておきます。

・会社員の家庭だと生活費の半年分程度

・個人事業主の家庭だと生活費の1年分程度

上記生活防衛資金を貯めた上で、余分の貯蓄から繰り上げ返済を行うようにすると様々なライフプランの変化にも対応することができます。

最優先は生活防衛資金の確保です。その上で繰り上げ返済を行なっていくようにしましょう。

住宅ローン控除期間終了後はどうすれば?

一般的には住宅ローン控除期間終了後に繰り上げ返済をする方が、お得とされています。

住宅ローン控除と繰り上げ返済による利息軽減の双方のメリットを受けるとができるからです。

一般にというとは各家庭でお金のかかり時が違うからです。

住宅購入される家庭の多くは子供が小学校に入学するタイミングや結婚して子供が生まれる前だったり等、これから子供の教育費がかかる家庭が割合的に多いです。

このような場合、住宅ローン控除が終わる時期から子供の教育費がピーク(高校〜大学)に差し掛かる家庭が多い為、 一概に住宅ローン控除期間終了後に繰り上げ返済をするのが大勢の正解ではないと考えます。

なぜならせっかく繰り上げ返済して利息を減らしたのにも関わらず、子供の進学で教育ローンを組んでしまっては本末転倒だからです。

上記のような家庭のライプランの場合、繰り上げ返済以外で貯蓄した上で、

・子供にお金がかかりにくい時期(〜高校まで)に繰り上げ返済をする

・子供が社会人になってからの時期に繰り上げ返済をする

2点のタイミングで繰り上げ返済を行うことをおすすめします。

借り換えという選択肢もあり

とりあえず利息を減らしたい。

という点では、繰り上げ返済の他に借り換えという選択肢もあります。

借り換えとは、現在支払いをしている金融機関から他の金融機関へ乗り換える方法です。

上手く乗り換えができれば、繰り上げ返済以上にお得に利息軽減ができます。

・借り換えには別途諸費用がかかる

・借り換え時は団体信用生命保険へ再加入となるので、健康状態がどうか

詳しくはこちらを確認してみてください。

住宅ローン借り換えタイミングはいつが良い?注意点や借り換えのメリット・デメリットと合わせて解説

繰上げ返済資金を資産運用に回す方法も(おまけ)

よくある相談で、繰り上げ返済用の貯蓄を資産運用にまわすのはどうかと聞かれます。

現在のライフプランや借入している条件等では、繰り上げ返済を検討する時期が10年以上先の家庭も出てくると思います。

その際に現行新NISA等で優良なインデックス投資を購入していく方法は無しではないと思います。

注意点はとして、あくまで資産運用なので自己責任という点、リスクヘッジは考えておくこと。

2024年4月現在、NISA制度により投資信託への興味が高まってきており、恩恵を受けている方も多いと思います。

私もNISA制度を利用して投資信託や高配当株を購入しておりますが、リスクリターンを考えて運用することがとても大切です。

15年超使用しないのであれば全世界株式オールカントリーへ投資しておくのも選択肢としては良いと思います。

新NISAや「全世界株式オールカントリー」についての記事はこちら

楽天証券で新NISAの積立設定(変更)はどうやるの?

SBI証券で新NISAの積立設定の変更はどうやるの?

新NISAでオルカン積立が選ばれている理由とは?オルカンの中身やよくある質問も解説

繰り上げ返済するにしても資産運用するにしても各家庭でしっかり家計管理した上で選択するようにしましょう。

まとめ

最後にこの記事の重要な部分をまとめます。

・繰り上げ返済は返済額軽減型より返済期間短縮型の方が利息軽減効果が高い

・繰り上げ返済時は手数料の発生や控除額、控除期間等に注意

・繰り上げ返済以外では借り換え、資産運用という選択肢もあり

現在借入している住宅ローン金利や借入期間等で数字の面で試算することは可能です。あとは各家庭のライフイベントのタイミングと相談しながら繰り上げ返済することがおすすめです。

ローンを完済することだけを目標に貯蓄を繰り上げ返済に利用するのではなく、旅行や娯楽を楽しむ浪費に利用するなどバランスの取れたライフスタイルになるための参考になれればと思います。