2022年昨今のニュースでは終身雇用ではなくなり、給与も上がらず、少子高齢化等による社会保障も不安な時代が到来していると言われております。

その中でそれぞれが自らの資産を管理、運用していくことが思い通りのライフプランを実現する近道となります。

その為になぜ自ら資産形成する必要があるか確認してみましょう。

給与所得減

給与水準が横ばい傾向に加え、下記①、②の負担増で貯蓄にお金が回らない、旅行などの娯楽にもお金が使えないといった傾向になっております。

①税金負担増

・2003年以降、ボーナス支給時も税金控除(所得税、健康保険、厚生年金保険、雇用保険)開始

・消費税率:1997年〜5%、2014年〜8%、2019年〜10%

②社会保険料負担増

・社会保険料の負担は年々右肩上がりで負担増が家計圧迫へと繋がっています。

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-01.html

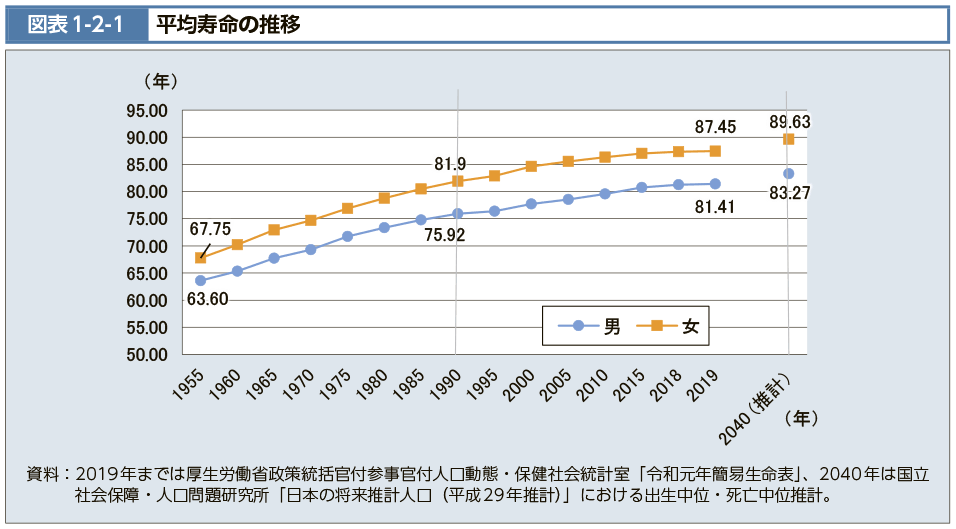

少子高齢化

人生100年時代と言われるようになり、より一層健康維持や資産維持が注目されるようになりました。厚生労働省データでは2019年平均年齢は男性で約81歳、女性で約87歳と過去最高の数字となっております。

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-01.html

また老後2,000万円問題や介護費用、葬儀代、居住建物のメンテナンス費用など平均寿命が延びることに合わせて出費も増えるようになります。資産形成の重要性が高まる要因となっております。

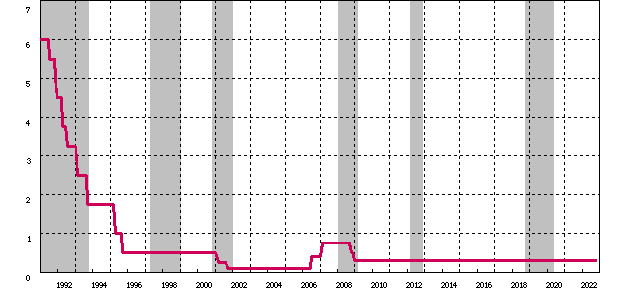

低金利時代

高度経済成長時代の郵便局の定期預金金利は8〜12%だったと言われております。また銀行定期預金金利は5%前後、普通預金金利も3%の時代も。当時100万円預けると3万円〜12万円の利息が付いておりました。

【基準割引率および基準貸付利率】

https://www.stat-search.boj.or.jp/ssi/cgi-bin/famecgi2?cgi=$graphwnd

2022年現在、銀行普通預金金利は0.001%です。定期預金でも0.002%。100万円預けて10円〜20円の利息しか付きません。つまり銀行にお金を預けておくだけでは大きく増えないということが分かります。

国からの税制優遇制度がNISA

少子高齢化の中でこれ以上社会保障を手厚く出来ない為、国民それぞれで資産形成してという国からのメッセージがNISA等の非課税制度の利用と繋がります。

・投資上限額が年間120万円・非課税期間が5年間:一般NISA

・投資上限額が年間40万円・非課税期間が20年間:つみたてNISA

この制度を活用して上手に資産形成していきましょう。

つみてたNISAについて:つみたてNISA活用のメリット・デメリット3つ

つみたてNISA:つみたてNISAのシンプルな購入方法

コメント