「去年の医療費が多くかかったけど医療費控除って利用できるのかな?」

「医療費控除ってどのように申告すれば良いの?」

こんな悩みを解決できる記事を用意しました。

この記事で紹介する医療費控除の説明と集計フォームを理解すれば、誰でも簡単に医療費控除を確定申告することができます。

医療費控除の内容や事前準備物を確認の上、じっくり読み込んで実践してみて下さい。

・所得200万円未満の場合は総所得金額の5%を超える場合に控除対象となる。

・自身の医療費だけでなく、扶養家族の医療費も計算に含めることができる。

・控除内には、治療以外に通院時の交通費や薬代等も含まれる。

・医療費控除は確定申告でのみ申告可能(年末調整では申告不可)

医療費控除とは

医療費控除とは、年間10万円以上の医療費を払った際に超えた分の控除が適用される所得控除の一つです。

対象期間や所得条件等は下記を参考に確認してみてください。

| ・対象控除 | |

| 所得控除:所得税、住民税が安くなる | |

| ・対象期間 | |

| 昨年の1月1日〜12月31日に支払った医療費等 | |

| ・控除方法 | |

| 確定申告:翌年2月16日〜3月15日 | |

| ・対象者 | |

| 世帯ごと※生計を一する配偶者その他親族も含まれます。 (同居していなくてもOK) | |

| ・所得条件 | |

| 所得金額によって計算式が異なります | |

| ・控除計算 | |

| 所得金額200万円以上の場合:支出医療費-保険金等の額-10万 | |

| 所得金額200万円までの場合:支出医療費-保険金等の額-(所得合計金額×5%) |

医療費控除の対象可否について

医療費控除は、治療や入院費等全ての費用が対象になるわけではありません。

下記、医療費控除の対象可否を記載しております。 参考までに確認しておきましょう。

| 【医療費控除の対象となるもの】 | |

| ・医師または歯科医師による診療費、医療費 | |

| ・治療または療養に必要な医薬品代 | |

| ・あん摩マッサージ指圧師やはり・きゅう師、柔道整復師による施術費用 | |

| ・通院時の交通費(バス・電車代) | |

| ・医師等による診療や治療に直接必要な義手、義足や松葉杖、補聴器などの購入費用 | |

| ・近視治療のためのレーシック | |

| ・不妊治療費 | |

| ・妊娠中の定期検診、検査費 | |

| ・歯のインプラント | |

| ・入院の際の部屋代や食事代 | |

| ・差額ベット代(必要な場合のみ) など |

| 【医療費控除の対象とならないもの】 | |

| ・人間ドック、健康診断の費用 ※重大な疾病がみつかり、治療を行なった場合は控除対象となる場合があります。 | |

| ・病院予防、健康増進などのための医薬品代や健康食品代 | |

| ・通院時のタクシー代(公共交通機関が利用できない場合は対象となる場合があります。) | |

| ・通院のための自家用車のガソリン代や駐車場代 | |

| ・美容整形の費用 | |

| ・自己都合の差額ベッド代 | |

| ・コンタクトレンズ代 など |

医療費控除の申告手順について

医療費控除は確定申告で手続きするようになります。

下記大きく4つのステップで手順を記載しておりますので順に確認してください。

STEP2:確定申告で必要な準備物を用意、確認する

STEP3:医療費控除の明細書を作成する

STEP4:確定申告書を作成する

STEP1:医療費控除の金額を計算する

最初に医療費控除の対象かどうか確認しましょう。

確認方法は「医療費通知」や「医療費のお知らせ」等から自身の医療費金額をチェックします。通院等で通知記載外の金額がある場合も漏れることなく計算に入れましょう。

ここでのポイントは「自身の医療費だけでなく、扶養家族の医療費も計算に含めることができる」ので家族分の医療費も計算に入れるようにします。

上記の合計が「所得200万円以上の場合は10万円を超える」または「所得200万円未満の場合は総所得金額の5%を超える」金額であれば医療費控除の対象となります。

医療費控除計算式

(昨年支払った医療費の総額-保険金などで補填される金額)-10万円(所得合計額200万円までの方は所得合計額×5%)=医療費控除額(最大200万円)

STEP2:確定申告で必要な準備物を用意、確認する

【準備物】

・医療費の領収書(1/1〜12/31)

※「医療費通知」でも代用可能

・公共交通機関利用時のレシート

・源泉徴収票

・マイナンバーカード

※作成中に利用者証明用電子証明書パスワード4桁が必要です。

・銀行口座情報(還付金振込先口座)

STEP3:医療費控除の明細書を作成する

国税庁HPよりエクセルをダウンロードし、医療費控除の明細書を作成します。

①「医療費控除 確定申告」で検索

②「国税庁 医療費控除を受ける方へ」をタップ

③「医療費集計フォームのダウンロードをする」をタップ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/iryou-koujo.htm

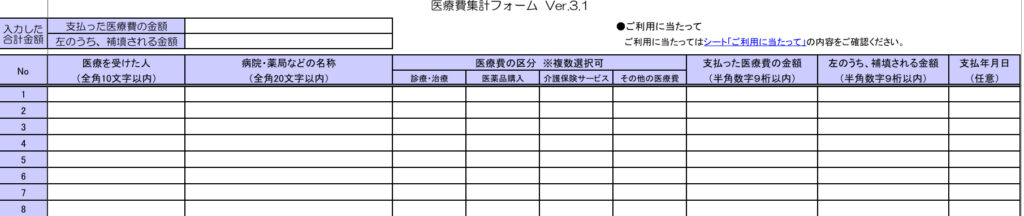

【記入箇所】

・医療を受けた人(本人以外は家族の名前を記入)

・病院、薬局などの名称

・医療費の区分(診療・治療、医薬品購入、介護保険サービス、その他の医療費)

・支払った医療費の金額

・支払った医療費のうち、医療保険等で補填される金額

・支払年月日(任意)

【ポイント】

下記まとめて入力する

・医療を受けた人ごと

・病院、薬局などの名称ごと

STEP4:確定申告書の作成

最後に確定申告書を作成していきます。

ここでSTEP3で作成した「医療費集計フォーム」を読み込みます。

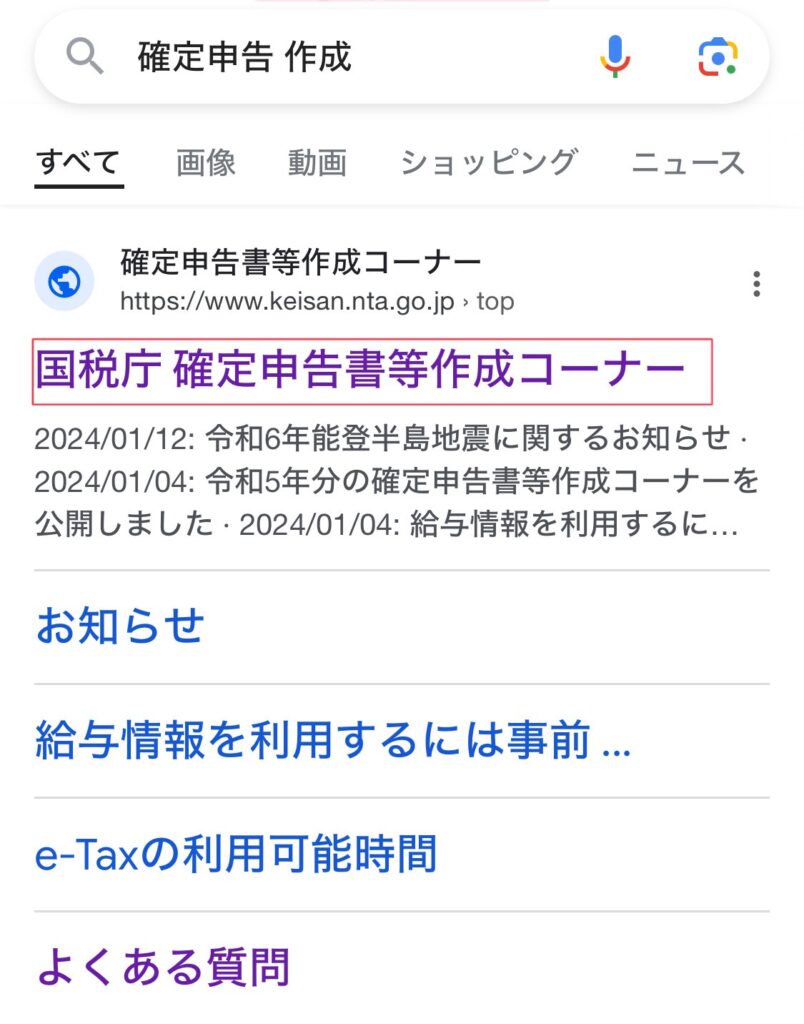

①「国税庁 確定申告書等作成コーナー」を検索、タップ

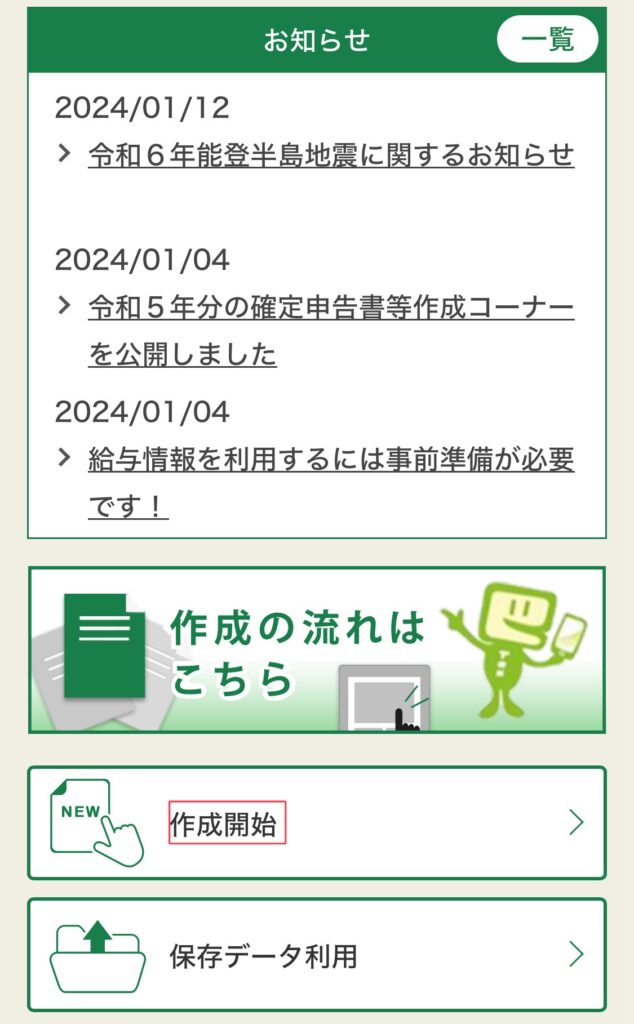

②「作成開始」をタップ

入力していく中で「医療費の領収書等の入力」画面が表示されますので、「医療費集計フォーム」を読み込みます。

最後に医療費通知は原本を添付します。e-Taxであれば添付は不要となります。

領収書やレシートは添付不要(5年間の保存義務がありますので、処分しないよう気をつけましょう。)

損をしないためのポイントや注意点

ここではポイントや注意点をまとめております。

気になる点や間違えやすい部分をまとめておりますので参考にしてください。

・結局いくら還付されるの?

・数年前の医療費控除をしたくてももう遅い?

年末年始にクレジットカードで決済した場合は翌年処理?昨年処理?

診察時や薬局でクレジットカード決済を行うケースが多い場合、医療費控除として申告タイミングが分からないケースもあると思います。カード決済の場合、引き落としのタイミングでなく窓口でカードにて支払った時点が昨年か翌年かということが判断材料となります。

例えば12月30日に診察を受けた治療費をカード決済した場合、支払いは翌年1月になります。

決済をしたのは12月30日のため、医療費控除として申告するのは12月度分で申告するようになります。

結局いくら還付されるの?

還付金については、医療費控除金額×所得税率=還付金額によって計算することができます。

それぞれの所得金額によって所得税率が異なります。

下記、所得税率表となります。

国税庁HPより

仮)

医療費控除金額30万円、年収600万円の場合

上記計算式に当てはめると…

300,000円×20%(600万円は税率20%)=60,000円

60,000円が還付金額となります。

数年前の医療費控除の申告をしたくてももう遅い?

医療費控除は最長5年間遡って申告することが可能です。

私のお客様は住宅ローン控除の申告を忘れており、医療費控除と合わせて遡って申告をされている方もいました。

申告を忘れていた方は今年のタイミングで提出しておきましょう。

まとめ

最後にこの記事の重要な部分をまとめます。

・所得200万円未満の場合は総所得金額の5%を超える場合に控除対象となる。

・自身の医療費だけでなく、扶養家族の医療費も計算に含めることができる。

・控除内には、治療以外に通院時の交通費や薬代等も含まれる。

・医療費控除は確定申告でのみ申告可能(年末調整では申告不可)

会社員の方だと特に確定申告で提出と聞くと面倒と感じる方も多いと思います。

自営業の方に比べて控除、節税できる方法が少ない中で控除できる制度ですので、しっかり申告して控除を受けるようにしましょう。