「固定金利ってどうですか?」

「固定金利のデメリットはありますか?」

「変動金利と何が違うのですか?」

こんな悩みを解決できる記事を用意しました。

この記事でご紹介する「固定金利の仕組みと特徴」と「固定金利を組むメリット、デメリットついて」を理解して、「固定金利の向き不向き、固定金利を組む注意点、対策方法」に注意すれば、変動金利との違いを理解して住宅ローンを組むことができます。

実際に私のお客様の多くは固定金利の仕組みや変動金利との違いを理解されないまま住宅ローンを組んでいる方もいました。

内容を理解して家計見直しのきっかけなどに動いた方も多くいらっしゃいます。

記事前半では固定金利の仕組みや特徴、メリット、デメリット等を、後半では固定金利の向き不向きや注意点、対策方法等を解説するので、じっくり読み込んでください。

当初固定期間型、全期間固定型

・固定金利のメリット:固定金利は市場動向に影響を受けないため、ライフプランが乱れにくい支払い方法

・固定金利のデメリット:変動金に比べ金利は高く、低金利市場でも金利は下がらない

・固定金利がおすすめな人:返済期間が長く、計画的に返済していきたい人や金利動向のチェックが苦手で金利上昇時に備える資金がない人

・固定金利をおすすめしない人:また計画的に繰り上げ返済する人で総返済額を抑えたい人や金利動向のチェックが得意で金利上昇時に備える資金がある人

・固定金利を組んだ後の注意点は、市場動向をチェックしたり、繰り上げ返済を計画すること

・対策として、借換えメリットがあるか試算したり、ライフプランを立ててみること

![]()

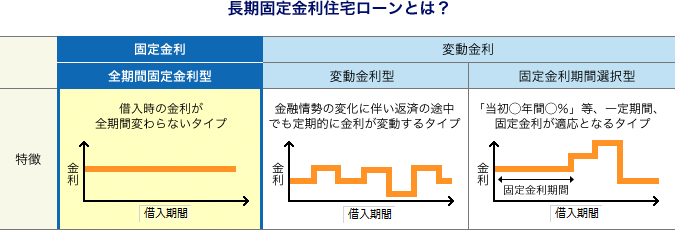

住宅ローン金利の選択について

住宅ローンを組む場合は、大きく3つの金利商品で借り入れをすることができます。

変動金利型、当初固定期間選択型、全期間固定金利型の3つです。

変動金利

・半年に1度、金利見直しが入る商品

・各商品の中で借入金利が一番低い

・短期プライムレートに連動する

・125%ルール、5年ルール等がある

当初固定金利

・3年、5年、10年と一定の期間、金利が固定される商品

・固定期間終了後は変動金利へ(固定金利の再選択が可能な金融機関も)

全期間固定金利

・ローン実行時の金利が支払い満了まで続く商品

・市場動向の影響を受けない

・借入金利の中で一番金利が高い

・長期プライムレートに連動する

今回はこの中から全期間固定金利型をご案内していきます。

固定金利について

ここからは固定金利についての深掘りをしていきます。

・フラット35と民間金融機関の違いとは?

・全期間固定金利と当初固定期間選択型の違いとは?

・固定金利の金利基準:長期プライムレートとは?

固定金利とは?

固定金利の中には、当初固定期間選択型、全期間固定金利型の2つの商品が存在します。

当初固定期間選択型とは、一定期間金利が変わらない商品です。

3年固定(当初3年間のみ固定金利)や5年固定、10年固定などから選択することができます。

当初固定期間終了後は、金利見直しが入りその際の適用金利で金利を決める為、金利影響を受けることになります。

注意点として、原則固定期間中は金利タイプを変更することができないことも確認しておきましょう。

https://www.flat35.com/guide/index.html

全期間固定金利型とは、全期間金利が変わらない商品です。

こちらは商品名の通り、全期間金利が変わらないことが特徴です。

住宅ローン実行時の金利が全期間適用される為、市場動向によっては影響を受けないメリットがあります。

また逆に他の金利商品に比べ金利高い点がデメリットといえます。

フラット35と民間金融機関の違いとは?

「フラット35」とは、全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」のことです。

https://www.flat35.com/guide/index.html

フラット35と民間金融機関の住宅ローンの主な違い

・団体信用生命保険が加入任意

・最長35年の固定金利のみ(フラット50では最大50年の借入可能 *諸条件有)

全期間固定金利と当初固定期間選択型の違いとは?

当初固定期間選択型の商品の特徴は言葉通り、一定期間金利が変わらないことです。

一定期間とは3年、5年、10年と複数の年数商品があります。

また当初固定期間が長期な商品ほど、金利は高い傾向にあります。

全期間固定金利型と当初固定期間選択型の主な違いは下記になります。

・当初固定期間中は全期間固定金利より金利は低いことが多い

・固定期間終了後、ライフプランによって金利商品(固定、変動)を変更できる

・固定期間終了後は通常の変動金利のルール(125%、5年)が適用できない

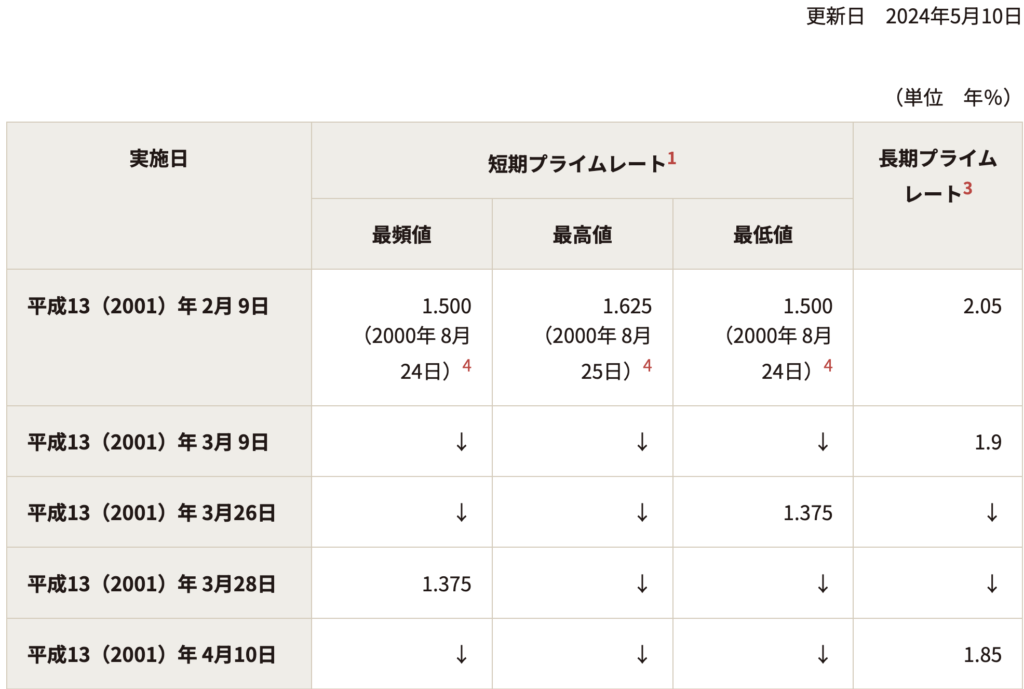

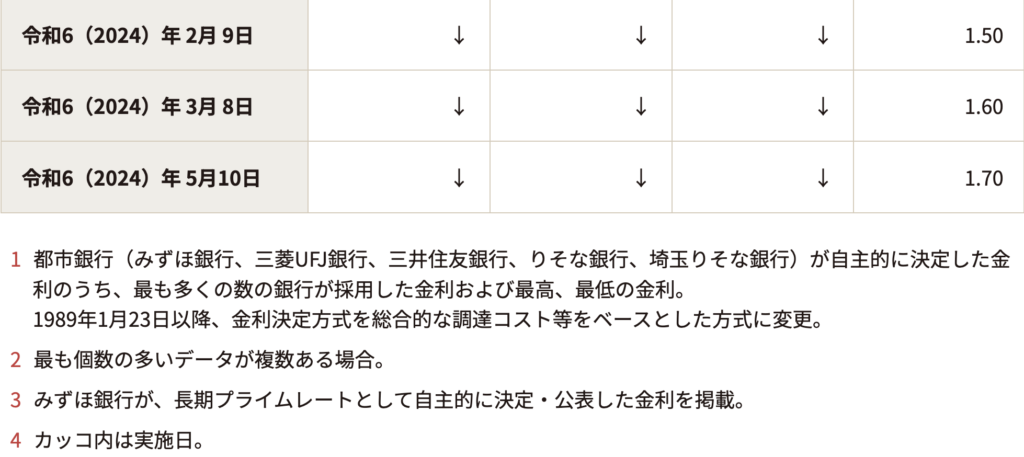

固定金利の金利基準:長期プライムレートとは?

固定金利の金利は長期プライムレートを参考に決められています。

長期プライムレートとは、長期間(1年以上)の貸出に適用される金利で、日本銀行が企業に対して適用する際の最優遇貸出金利のことをいいます。

最優遇貸出金利は、市場の長期金利や中央銀行の政策金利を反映しており、中央銀行が政策金利を引き下げれば、長期プライムレートも低下、結果的に固定金利も低下することに繋がります。

この長期プライムレートは日本銀行HPで確認することができ、2024年5月10日時点で金利1.7%で推移しています。

https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm

つまり固定金利は、市場の長期金利や中央銀行の政策金利の反映の影響を受けるため、借入時の金利がとても重要になってきます。

固定金利を組むメリット、デメリットついて

固定金利は金利が高いなどデメリットに目がいきがちです。

メリットも確認して借入の際に自分で比較検討できるようにしておきましょう。

・ライフプランが乱れにくい

・市場動向に影響を受けない

固定金利を選択するデメリット2選

・変動金利より金利が高くなりやすい

・市場が低金利でも金利は下がらない

固定金利を選択するメリット2選①ライフプランが乱れにくい

固定金利を選択される方の多くはライフプランの立てやすさを重視しています。

住宅購入される家庭の多くは子供が小さかったり、これから出産、育児をされるケースが多いです。

固定金利で毎月支払い金額が固定される点は今後のライフプランに大きく影響します。

ざっくりみても

・子供の教育費

・車の買い替え

・家電の買い替え

・旅行等の娯楽

・老後の貯金…等

挙げたらキリがありませんが、上記のようなライフイベントに柔軟に対応するためにも住宅費を固定費で計算できることはとても重要だといえます。

固定金利を選択するメリット2選②市場動向に影響を受けない

市場動向に影響を受けない点が固定金利を選ばれる最も大きなポイントでしょう。

昨今の低金利状態で多くの方がマイナス金利を選択されています。

実際、私も変動金利で住宅ローン返済をしています。

先日マイナス金利が解除され、住宅ローン金利への影響も取り沙汰されています。

固定金利を選択していると市場動向の影響を受けることがないので、金利動向をチェックするのが面倒な方や心配性な方にはおすすめです。

固定金利を選択するデメリット2選①変動金利より金利が高くなりやすい

固定金利は変動金利に比べて金利が高くなりやすいです。

固定金利は金利変動リスク分、金利が高く設定されているケースが多いです。

毎月固定だから安心というだけでなく、総支払額もよく確認して選択するようにしましょう。 変動金利との金利差があまりに大きいと安心代が高くつきます。

| 借入金額:5,000万円 | 借入期間:35年 |

| 固定金利:1.87% | 支払い総利息:18,172,349円 |

| 変動金利:0.45% | 支払い総利息:4,050,171円 |

| 利息差額:14,122,178円 |

上記の場合、変動金利の変動リスクは加味しておりませんが、一千万円超の差額となります。 借入時の金利は当然のことですが、チェックするようにして選びましょう。

固定金利を選択するデメリット2選②市場が低金利でも金利は下がらない

市場金利が下がっても、恩恵を受けれないのが固定金利です。

市場動向に影響しない点が最大のメリットである固定金利ですが、当然逆のケースはデメリットになります。

借入した際の金利より市場金利が下がった場合でも固定金利は金利はそのままです。

変動金利の場合、金融機関へ金利交渉等で金利を引き下げてくれる可能性があります。

固定金利では、金利交渉ができないため、低金利の恩恵は受けれないです。

どうしても金利を下げたい場合は、住宅ローンを借り換える必要があります。

その際、別途諸費用等も発生するため、メリットが出るかどうかよく検討する必要もあります。

固定金利の向き不向きについて

固定金利に向いている人はどんな特徴があるのか、また向いていない人の特徴も含めて案内します。

是非ご自身がどの特徴に当てはまっているのか確認してみてください。

・計画的に返済していきたい人

・金利上昇による返済負担増に備える資金がない人

・金利動向のチェックが苦手な人

・返済期間が長い人

固定金利が向いていない人の特徴4選

・総返済額を抑えたい人

・金利上昇による返済負担増に備える資金がある人

・金利動向のチェックが得意な人

・計画的に繰り上げ返済の計画がある人

固定金利が向いている人の特徴4選①計画的に返済していきたい人

固定金利が向いている特徴に計画的に返済してきたい人が挙げられます。

固定金利では完済まで金利が一定のため、返済額も変わりません。

変動金利のように返済額に変化の可能性がある支払い方法だと支出管理に困る人には固定金利はおすすめです。

また子供への教育費やその他車の購入費、旅行等の娯楽費など将来設計を行う上で住宅ローンが固定金利だとライフプランが立てやすいです。

貯蓄が苦手なタイプでも固定金利だと家計安定に繋がります。

上記のような計画性のあるタイプは固定金利をおすすめします。

固定金利が向いている人の特徴4選②金利上昇による返済負担増に備える資金がない人

金利上昇による返済負担増に備える資金がない人も固定金利をおすすめします。

実は預金が多くある家庭は変動金利、預金が多くない家庭は固定金利をおすすめしています。

この判断材料は変動金利の金利上昇リスクに備える預金があるかどうかです。

これは変動金利で金利上昇が起きた場合に毎月返済額に影響した際に返済ができなくなっては困るからです。

上記に該当する人は変動金利より固定金利をおすすめします。

固定金利が向いている人の特徴4選③金利動向のチェックが苦手な人

金利動向のチェックが苦手な人も固定金利がおすすめです。

変動金利を選択するとどうしても金利のニュースやネットの情報に頭を悩ませてしまう人がいます。

このような人は借入後、金利を気にしなくて済む固定金利を選択するのがおすすめです。

理想は固定金利で借りた場合でも、金利のニュースや経済状況を把握することをおすすめします(借換等による金利引き下げのチャンスがある為)。

不安な人は固定金利を選択し、上手に金利と付き合っていくのも良いと思います。

固定金利が向いている人の特徴4選④返済期間が長い人

返済期間が長い人も固定金利は向いています。

現在の住宅ローン借入期間は以前より年数が長期間になっており、50年などのローンもあります。

50年後の経済状況は分からないため、リスクを考えた借入商品を選択する必要があります。

目先の金利だけでなく、遠い先まで見据えたライフプランを立てることをおすすめします。

固定金利が向いていない人の特徴4選①総返済額を抑えたい人

固定金利が向いていない人の特徴として総返済額を抑えたい人が挙げられます。

変動金利、固定金利で金利が高くなりやすいのは固定金利です。

つまり毎月返済額の増加、強いては総支払額へ影響してきます。

金利動向によっては変動金利だと金利上昇のリスクもあります。

上記内容を踏まえても総返済額を減らしていきたいと考える人は固定金利はおすすめしません。

固定金利が向いていない人の特徴4選②金利上昇による返済負担増に備える資金がある人

金利上昇による返済負担増に備える資金がある人も固定金利に向いていない人の特徴です。

ある程度資金がある状態で借入をする場合であれば、変動金利でも良いと思います。

それは変動金利で金利上昇があった場合でも資金がある人であれば、現金で対応ができるからです。

繰り上げ返済で期間を短縮することで利息を減らす方法や、毎月の支払額を軽減することもできます。

上記のような対策が取れる人は固定金利に向いていない人の特徴に挙げられる場合が多いです。

固定金利が向いていない人の特徴4選③金利動向のチェックが得意な人

金利動向のチェックが得意な人も固定金利に向いていないです。

なぜなら金利動向をチェックしても固定金利では金利が一定だからです。

それでも借換等で借入金利を下げるために金利動向は固定金利で借りていてもチェックは必要です。

ただ、得意な人であれば変動金利で借入した方が結果良い方向に進むと思います。

固定金利が向いていない人の特徴4選④計画的に繰り上げ返済の計画がある人

繰り上げ返済の計画がある人も固定金利に向いていません。

繰り上げ返済を行う計画を立てた上で借入する場合であれば、低金利の変動金利をおすすめします。

繰り上げ返済で利息部分の支払いの多くをカバーできるからです。

固定金利で借入してる場合でも途中で繰り上げ返済する目処が立つのであれば、変動金利へ借換して定期的な繰り上げ返済を行っていくのも一つです。

ここは利息と上手に付き合っていくようにしましょう。

固定金利を組んだ後の注意点2選

固定金利で住宅ローンを組んだ場合、多くの方がそのまま最後まで支払っていきます。

しかし、固定金利だからといって組んだ後の注意点がないわけではありません。

ここでは固定金利を組んだ後の注意点をしっかり押さえておきましょう。

・繰り上げ返済をしなくなる

固定金利を組んだ後の注意点2選①市場動向をチェックしなくなる

固定金利を組んでいるとお得な時期を見逃すかもしれません。

固定金利を組む方で多いのは金利動向のチェックが苦手なです。

もちろん安心や計画的に支払いたい人もいると思います。

ですが、計画的に毎月支払う金額が下がったらどうですか?

可能な限り、市場動向や経済ニュースは確認するようにしましょう。

また低金利状態が続くようであれば、借換等の検討も行うことも心掛けましょう。

固定金利を組んだ後の注意点2選②繰り上げ返済をしなくなる

繰り上げ返済は支払い利息を抑える方法の一つです。

子育てなどの教育費がかかる不安から固定金利を選択する方は注意です。

子育て期間を終えた後も固定金利で住宅ローンを支払うのは非常にもったいないです。

固定金利のデメリットの一つは変動金利に比べ、利息が多いことです。

住宅ローンへ少しでも資金を回せる時期がある場合は、繰り上げ返済を積極的に行いましょう。

繰り上げ返済を行うことで固定金利のデメリット(金利が高い=利息が多い)を少しでも抑えるようにしましょう。

固定金利のリスクヘッジ・対策方法2選

ここでは固定金利のリスクヘッジ・対策方法を確認していきましょう。

固定金利のリスクヘッジ・対策方法を確認しておくことで、ぐっと固定金利への不安やリスクが軽減されると思います。

・ライフプランを立ててみる

固定金利のリスクヘッジ・対策方法2選①借換えメリットがあるか試算してみる

固定金利のリスクヘッジ・対策方法の一つは、借換えメリットがあるか試算することです。

固定金利から固定金利へ、固定金利から変動金利へ、どちらの場合でも試算しないことにはメリットがあるのかないのかも分かりません。

市場動向を把握しながら、時には借換シュミレーションもやってみましょう。

ちなみに借換を行うにあたってメリットが出るかどうかの簡単な基準は

・残高が1,000万円以上

・返済期間が10年以上残っている

・今借りている金利と借り換えた後の金利差が1%以上開いている

上記に該当する場合は早速試算してみましょう。

借り換えの詳しい内容はこちら↓

住宅ローン借り換えタイミングはいつが良い?注意点や借り換えのメリット・デメリットと合わせて解説

![]()

固定金利のリスクヘッジ・対策方法2選②ライフプランを立ててみる

固定金利のリスクヘッジ・対策方法の二つ目は、ライフプランを立ててみることです。

住宅ローンを組む際にライフプランを立てる家庭は増えていますが、まだ一部の家庭はライフプランを立てていないです。

またライフプランは都度メンテナンスを行いながら、修正していくものです。

このライフプランの中に繰り上げ返済計画も入れてみましょう。

例えば支払い開始10年目で100万円繰り上げ返済する。子育て期間が終わって5年後に300万円繰り上げ返済する、などです。

ライフプランを設計していくことでお金の不安や心配事は減らしていくことができます。

できれば毎年、少なくても5年毎に見直し、修正していくようにしていきましょう。

固定金利、変動金利比較参考シュミレーション

固定金利と変動金利でどのくらい金利差があるのか、支払シュミレーションを作成しました。

固定金利の最大のメリットは金利固定による安心です。

下記金利差による毎月支払額と総返済額の差額が妥当と感じるのであれば、固定金利で支払いを始めることで問題ないかと思います。

| 借入金額:3,000万円 | 借入期間:35年 | |

| 固定金利:1.8% | 毎月支払金額:79,544円 | 支払総利息:3,408,564円 |

| 変動金利:0.625% | 毎月支払金額:96,327円 | 支払総利息:10,457,513円 |

| 毎月差額:16,783円 | 利息差額:7,048,949円 |

| 借入金額:5,000万円 | 借入期間:35年 | |

| 固定金利:1.8% | 毎月支払金額:132,573円 | 支払総利息:5,680,940円 |

| 変動金利:0.625% | 毎月支払金額:160,545円 | 支払総利息:17,429,188円 |

| 毎月差額:27,972円 | 利息差額:11,748,248円 |

試算上、変動金利の金利上下は入れておりません。35年ずっと0.625%で金利が推移していくわけではありませんので、くれぐれもご注意ください。

まとめ

最後にこの記事の重要な部分をまとめます。

当初固定期間型、全期間固定型

・固定金利のメリット:固定金利は市場動向に影響を受けないため、ライフプランが乱れにくい支払い方法

・固定金利のデメリット:変動金に比べ金利は高く、低金利市場でも金利は下がらない

・固定金利がおすすめな人:返済期間が長く、計画的に返済していきたい人や金利動向のチェックが苦手で金利上昇時に備える資金がない人

・固定金利をおすすめしない人:また計画的に繰り上げ返済する人で総返済額を抑えたい人や金利動向のチェックが得意で金利上昇時に備える資金がある人

・固定金利を組んだ後の注意点は、市場動向をチェックしたり、繰り上げ返済を計画すること

・対策として、借換えメリットがあるか試算したり、ライフプランを立ててみること

固定金利は、上手に対策を取っていけば金利が高いというデメリットを軽減できる金利商品です。

各家庭でライフプランをしっかり立てて支払い方法を選択するようにしましょう。