「単独債務よりペアローンで組む方が良いの?」

「ペアローンはデメリットはないの?」

「ペアローンの場合、借り換え時はどうなるの?」

こんな悩みを解決できる記事を用意しました。

住宅ローンの組み方で「ペアローン」と呼ばれる、夫婦それぞれで住宅ローンを組む借入方法があります。 住宅ローンを新規で組む方や現在ペアローンで組んでいる方からも上記のような質問を受けることが増えてきました。

この記事で紹介する「ペアローンで住宅ローンを組むメリット、デメリットついて」「ペアローンが向いている家庭4選」を見れば、誰でもペアローンの特徴をしっかり理解することができます。

記事前半では、住宅ローンの商品やなぜペアローンが増えているのかのおさらいを、後半ではメリットデメリット、よくある質問への回答を解説しておりますので、じっくり読み込んでください。

借入金額を増額させやすい

団体信用生命保険に2人とも加入できる

住宅ローン控除が2人とも利用できる

金利変動のリスクに備えることができる

・ペアローンで組むデメリット

諸経費が2人分かかる

夫(妻)に何かあっても妻(夫)の住宅ローンは返済し続けなけければならない

仕事環境や家庭環境の変化に備える必要がある

離婚時はハイリスクとなる可能性が高い

・ペアローンの借換手続きは単独債務と大差ない(必要書類や諸費用は増える)

・ペアローンで借入金額を増やしすぎないように注意(目安は夫収入の20%前後)

・贈与にならないように、住宅ローンの負担割合と登記上の持分割合は揃えるようにする

①ペアローンとは

最初にペアローン等の住宅ローンの借り入れ方法と、どうしてペアローンが最近増えているのかをデータなどを確認しながら見ていきましょう。

住宅ローンの商品選択について

住宅ローンを組む方法は、一人で組む「単独債務」以外にご夫婦で住宅ローンを組む「連帯債務」、「連帯保証」、「ペアローン」などがあります。

それぞれ組み方に違いがありますので、概略を理解するようにしましょう。

住宅ローンを単独、すなわち1人の名義で借りる方法で、会社員と専業主婦(夫)のケースで利用することが多い借入方法となります。

・連帯債務

住宅ローンを複数の名義で借りる方法で、共働き夫婦に多い借入方法です。どちらか一方が返済困難な場合は、もう一方が返済する義務がある一方、借入金額を増やすことができる利点もあります。

・連帯保証

債務者に対して保証人を付ける方法です。連帯債務と比較して、住宅ローン控除は連帯保証人は受けられない、土地建物の名義にも入らないといった特徴があります。

・ペアローン

夫婦それぞれで住宅ローンを組む方法です。連帯債務と異なる点は、夫婦それぞれで住宅ローンを組むことです。連帯債務は1本ですが、ペアローンの場合は、2本のローンを返済していく方法となります。

今回はこの中からペアローンについて解説していきます。

なぜペアローンで借りる人が増えているのか

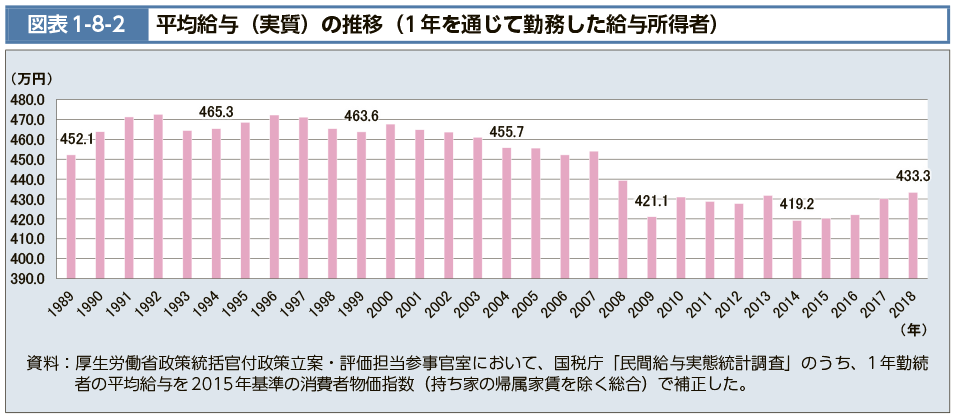

まずはこちらの表をご覧ください。

こちらの表は平均給与推移ですが、2000年より平均給与は下がり傾向にあります。

平均給与が下がっていく中、単独債務(1人で借り入れする方法)で住宅購入を検討することが難しくなっています。

希望の立地、間取りの住宅購入をする選択肢の中でペアローンを活用する方が増えてきました。

もう一つの要因が住宅価格の高騰です。

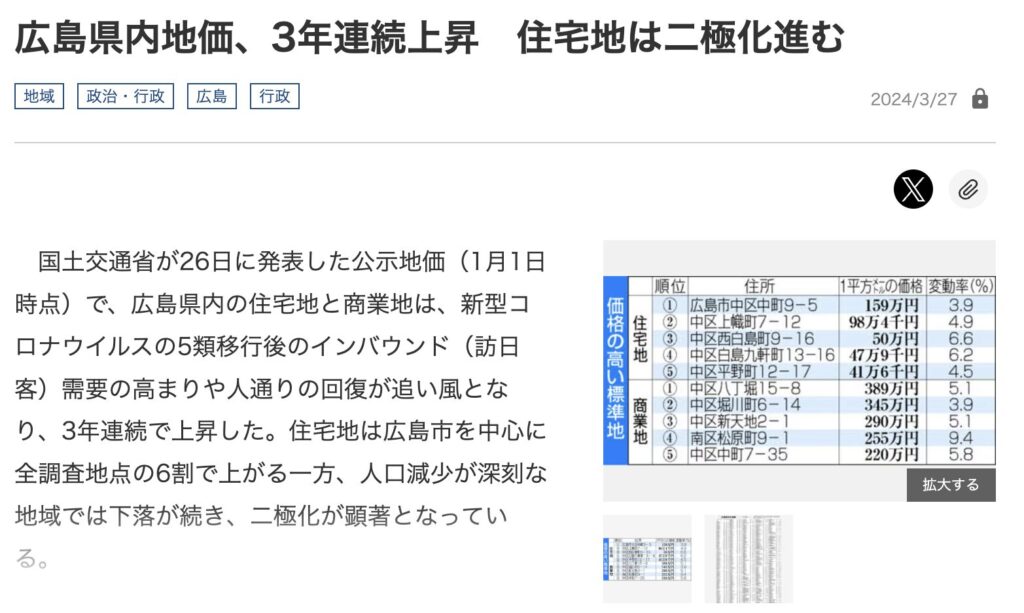

https://www.chugoku-np.co.jp/articles/-/442921

中国新聞の広島県内地価が3年連続上昇している記事となります。

県内住宅地の地価向上により、単独債務の際に土地購入の選択肢が狭まりました。

物価上昇等により建物価格の高騰もあり、余計にペアローンを意識した返済方法を考える必要があります。

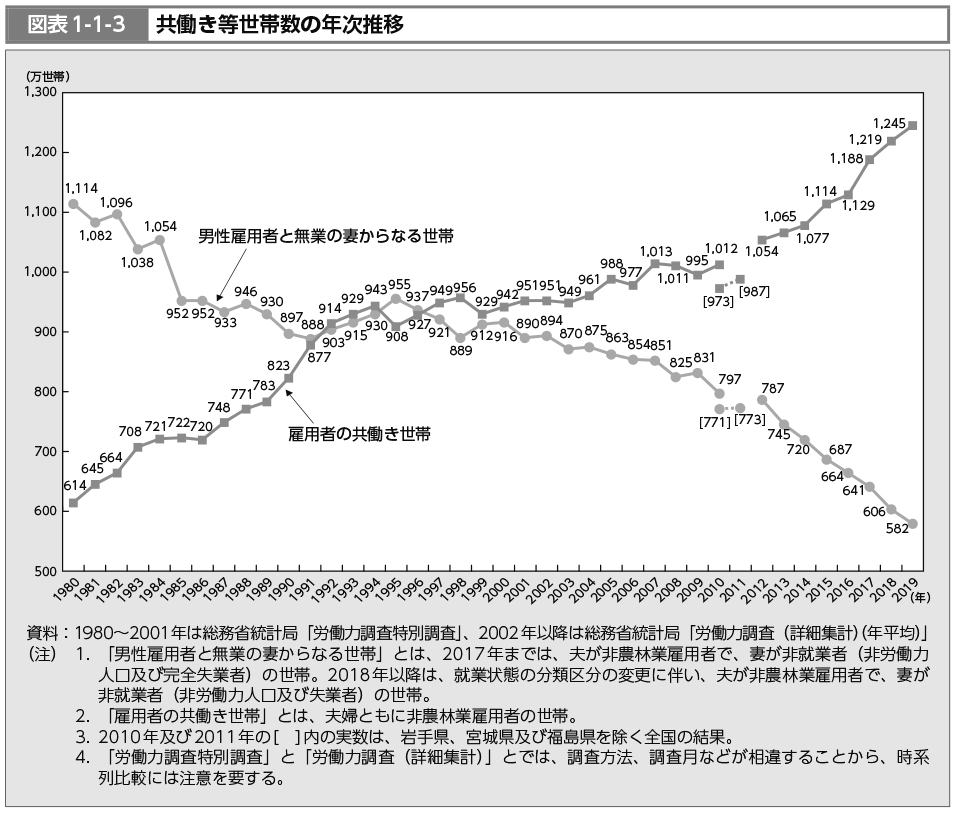

最後の要因は共働き世帯数が増えてきたことです。

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/02-01-01-03.html

2000年初年に、専業主婦(夫)と共働き世帯の数が逆転しています。

つまり夫婦どちらも給与所得を得る時代となっており、それぞれでローンを借りることができる時代になったといえます。

給与が増えていない点、住宅価格が上昇している点、 共働きの増加、この3つの時代の変化によってペアローンで借入をする方法が増加しています。

ペアローンと連帯債務との違いについて

ペアローンと連帯債務で住宅ローンの組み方に迷われる夫婦も多いと思います。

この2つのローンはどちらも住宅ローン控除が利用可能、収入合算(給与を足して借り入れ計算ができる)が可能、所有権(土地建物の持分のこと)も持つことができるなど、非常に似た借り入れ方法となります。

②ローンの組み方に柔軟性がある(金利タイプ、返済期間をどうするか)かないか

ペアローンでは、夫婦それぞれで住宅ローン契約を締結する必要があるため、2本分の事務手数料等が発生します。 連帯債務では、どちらかを主債務者としてどちらかを連帯債務とするため、ローンの契約は1本となります。

またペアローンでは、それぞれが同じ金融機関であれば、借入期間や金利タイプなどを自由に設定することができます。 連帯債務の場合だと、1本のローン契約になるため一部のみ固定金利にしておくといったリスクヘッジができません。

それぞれのメリット、デメリットを押さえて自分たちに合う住宅ローンを設定するようにしましょう。

②ペアローンで住宅ローンを組むメリット、デメリットついて

ここではペアローンで住宅ローンを組むメリット、デメリットついて解説していきます。

メリットのみでなく、デメリットもしっかり理解した上で住宅ローンの組み方を考えていきましょう。

メリット4選

ペアローンで住宅ローンを組むメリットを4つご紹介します。

どれかに該当するご夫婦の場合はペアローンの検討をおすすめします。

②団体信用生命保険に二人とも加入できる

③住宅ローン控除が二人とも利用できる

④金利変動のリスクに備えることができる

①借入金額を増額させやすい

最大のメリットが借入金額を増額させやすいことです。

共働きで夫婦それぞれの年収に対して借入限度額が決まるため、 単独債務で借りれる金額と比べて多くの金額を借りることができます。

例)年収500万円 単独債務の場合の借入限度額が3,500万円

年収500万円、年収400万円の夫婦 ペアローンを組む場合の借入限度額が6,300万円

上記の場合、実際借りるかどうかは別にして共働きだと多くの金額を借りることができます。

そうすると、

①希望の立地や住む建物にこだわることができる

②頭金(自己資金)の金額を減らしてローンで組むことができるため、貯金額を置いておくことができる

上記のように選択肢が広がることも大きなメリットです。

②団体信用生命保険に二人とも加入できる

メリットの2つ目は夫婦それぞれに団体信用生命保険に加入できることです。

団体信用生命保険とは、契約者に万が一のことが起きた場合に住宅ローンの残債が全額弁済される保険のことです。

単独債務や連帯債務、連帯保証の場合だと、債務者は1人になります。 仮に夫が単独債務で住宅ローンを組んでいた場合、妻に万が一のことがあっても住宅ローンは返済していく必要があります。

これが、ペアローンで返済する場合だと、万が一のことが起こった側の住宅ローンの残債が無くなるため経済的な負担も軽くなるメリットがあります。

夫婦共働きで住宅ローンを組む場合は、それぞれ団体信用生命保険に加入できるペアローンの検討も選択肢に入ります。

③住宅ローン控除が二人とも利用できる

ペアローンで住宅ローンを組んだ場合、住宅ローン控除をそれぞれ受けることができます。

住宅ローン控除とは、住宅取得時に一定の条件を満たす場合、債務者の所得税、住民税が控除される制度です。

住宅購入の最大の特典ともいえる住宅ローン控除ですが、節税方法が少ない会社員や公務員は特にメリットのある制度です。

ペアローンにて住宅ローンを組むことを計画することで、こちらの制度をフル活用することができます。

それぞれの年収や所得税、住民税額、住宅ローンの借入額を計算の上、損のないように活用しましょう。

④金利変動のリスクに備えることができる

ペアローンで住宅ローンを組むメリットとして、金利変動のリスクに備えることができます。

こちらの条件をペアローンで組むポイントとして、採用した夫婦も多いのではないでしょうか。

単独債務や連帯債務、連帯保証の場合、債務者は一人の為、金利タイプは一つに選択する必要があります。

金利タイプは「変動金利」、「固定金利」、「固定期間選択型」があります。

金利動向に不安のある方は固定金利になりがちですが、夫婦間で変動と固定と意見が分かれることも多いです。

ペアローンの場合、夫婦それぞれで金利タイプを選択することができるので、 夫は変動金利、妻は固定金利とリスクヘッジが取れるようになります。

金利タイプを分けて返済していきたいと考える場合は、ペアローンをおすすめします。

デメリット4選

ペアローンで住宅ローンを組むデメリットを4つご紹介します。

お得なことが多いように見えるペアローンですが、デメリットもしっかり抑えてローンの組み方を選択するようにしましょう。

②夫(妻)に何かあっても妻(夫)の住宅ローンは返済し続けなけければならない

③仕事環境や家庭環境の変化に備える必要がある

④離婚時はハイリスクとなる可能性が高い

①諸経費が二人分かかる

ペアローンで住宅ローンを組む場合、諸経費が二人分発生してしまいます。

住宅ローンは、登記費用や融資手数料など契約時にかかる諸費用が発生します。

単独債務の場合は、契約が一つのため、かかる諸経費も一人分ですが、 ペアローンの場合、それぞれが住宅ローンを組むため、それぞれに諸経費が発生してしまいます。

仮に単独債務で諸経費が60万円程度かかる場合、ペアローンにすると、90万円〜100万円程度かかることになります。

もしペアローンにて住宅ローン控除や補助金等を目的にする場合は、諸費用のことも頭に入れた試算を行うようにしましょう。

②夫(妻)に何かあっても妻(夫)の住宅ローンは返済し続けなけければならない

ペアローンのデメリットとして、夫(妻)に何かあっても妻(夫)の住宅ローンは返済し続けなけければならないことがあります。

夫(妻)が債務者の単独債務の場合、万が一のことがあった場合は住宅ローンは全額弁済されます。

残された家族は住宅ローンを支払う必要はないです。

ペアローンの場合だとそれぞれに団体信用生命保険が付きます。つまり万が一のことが起きた場合はそれぞれの残高分が団体信用生命保険の弁済対象となります。残された債務者は自身の借入分の返済はし続けなければなりません。

子供が小さい間は民間の生命保険に加入しておくなど、万が一の際に返済できない事態が起きないように注意しましょう。

③仕事環境や家庭環境の変化に備える必要がある

ペアローンを組む際は、仕事環境や家庭環境の変化に備える必要があります。

夫婦共働きの設計で住宅ローンを組んでいる場合は特に注意が必要です。

・出産、育児でライフプランに変化がある場合

・鬱などの病気で働けなくなった場合

・出向や人事異動で二重生活(アパート生活)となった場合 など、人生何が起きるか分かりません。

ペアローンを組む際は、上記のような急なライフプランの変化に対応できるように

・貯蓄をしっかりしておく

・返済がギリギリのライフプランで借入をしない

上記に注意して、ペアローンの選択をするようにしましょう。

④離婚時はハイリスクとなる可能性が高い

ペアローンを組んだ場合、もし離婚するとなったらとても大変なことが起きます。

ペアローンでなくても、住宅購入後に離婚となった場合は

①住宅を売る

②住宅ローンごとどちらかが引き取る

上記の選択に迫られます。

その際に、ペアローンで住宅ローンを組んでいた場合、

①住宅を売る

→それぞれが同意しなければ売却はできない

→売却額が残高より低ければ、自己資金を出す必要がある

→売却までの手続きや税金はどちらが管理し、払うのか

②住宅ローンごとどちらかが引き取る

→ローンは一括返済か借り換えが必要(その際、贈与発生の可能性も有)

→引き取った後は単独債務でローンを支払うことができるのか

上記以外にも色々な問題が出てくる可能性があります。

このご時世、3組に1組は離婚すると言われております。

住宅購入時は誰も離婚すると考えませんが、しっかり先を見据えた人生設計を行うようにしましょう。

③ペアローンが向いている家庭4選

ここからはペアローンが向いている家庭3選を説明します。

下記の条件に当てはまっているのであれば、ペアローンも検討の一つに。

逆に当てはまっていない場合は、ペアローンでの返済はやめておいた方が良いかもしれません。

②収入が安定した職業についている夫婦

③住宅ローンを借りる以前に返済の遅れ等がない夫婦

①毎年の健康診断で問題がない夫婦

ペアローンが向いている家庭の一つは毎年の健康診断で問題がない夫婦であることです。

一般企業にお勤めであれば、毎年定期検診があると思います。

そちらの結果が問題なければペアローンも選択肢に入れて良いと思います。

なぜかというと、ペアローンはそれぞれに団体信用生命保険の加入が義務付けられています。

夫婦どちらかの健康状態に問題がある場合は、加入が出来なくなります。

その場合、単独債務に切り替えるか、加入条件緩和タイプの保険(ワイド団信など)に加入するか検討する必要があります。

単独債務だと借入上限に問題がないか、ワイド団信だと金利が高くなる傾向にあるので金利負担は問題ないか、確認事項も増えます。

健康状態に問題があれば、日常生活にも支障が出てくる可能性もありますので、ペアローン有無に関わらず、健康維持には注意しましょう。

②収入が安定した職業についている夫婦

ペアローンが向いている家庭の条件として、収入が安定した職業についている夫婦であることが挙げられます。

家計をどのようにやりくりしているかは各家庭でそれぞれ異なると思います。

住宅ローンの返済に関しても、それぞれの負担分をそれぞれが捻出しているケースもあれば、 どちらかが収入の管理をしてまとめて支払っているケースもあると思います。

どのようなケースだとしても、夫婦両方の収入で家計管理をしているに違いはないと思います。 夫婦どちらかの収入が不安定な場合、返済に影響が出てはいけません。

ペアローンを検討する場合は、収入が安定した職業であることは心の安定にも繋がりますので参考にしてみてください。

③住宅ローンを借りる以前に返済の遅れ等がない夫婦

ペアローンが向いている家庭の最後に、住宅ローンを借りる以前に返済の遅れ等がない夫婦が挙げられます。

住宅ローンは、カードローンやマイカーローン等色々なローンがある中で金額も大きくハードルが高い審査となります。

新築購入時にたまにあるのが、カード支払いの延滞や光熱費の延滞などで借りられないケースです。

ペアローンでは、夫婦どちらにも個人信用情報のチェックが入ります。

過去の延滞などの履歴次第ではペアローンで借りられないこともあれば、 夫婦で知らなかったなどトラブルになるケースもあります。

これまでにカード等の延滞がない夫婦であれば、ペアローンは前向きに検討しても良いと思います。

④ペアローンでの返済計画のシュミレーション

ここではペアローンでの返済計画のシュミレーションをみていきます。

どのようなポイントに注意しないといけないか確認していきましょう。

②夫婦それぞれの借入比率の決め方

③借入シュミレーション

④審査の流れ

①ペアローン利用の判断材料

ペアローンを検討する上で多い理由が、「希望のエリアでの総額が返済比率に合わない」という理由です。

毎月の支出は家計から捻出するので支払い可能であっても、単独債務だと一人の年収等から試算されるため、借入の審査が通らないケースもあります。

このような際に夫婦共働きだとペアローンで返済していくという選択肢が出てきます。

あくまで背伸びした返済計画は良くないですが、居住エリアと返済額のバランスをみてペアローンを選択されると良いと思います。

②夫婦それぞれの借入比率の決め方

夫婦それぞれでいくらの割合でローンを組むかは非常に難しい問題です。

ここで多くの判断材料としてあるのが、「住宅ローン控除額」です。

ペアローンを組まれる理由の多くに「夫婦で住宅ローン控除を受けるため」と回答されるケースがあります。 その住宅ローン控除をベースに借入比率を設定してローンを組む方法は分かりやすくて良いと思います。

その場の雰囲気で借入比率を設定して、住宅ローン控除が満額受けれなかったということが無いようにしましょう。

③借入シュミレーション

では、夫婦で借入比率を変えた場合、どのような借入シュミレーションになるのか。みてみましょう。

| 例)・世帯年収:900万円(夫:500万円・妻:400万円) |

| ・土地:2,000万円、建物:3,000万円 |

| ・自己資金:500万円 |

| ・借入(借入期間:35年) |

| 夫:住宅ローン2,500万円、毎月返済額:約6.5万円(変動金利:0.5%) |

| 妻:住宅ローン2,000万円、毎月返済額:約5.6万円(10年固定:1%) |

上記の場合だと、夫は2,500万に対して住宅ローン控除、妻は2,000万円に対して住宅ローン控除が適用されることになります。

また変動金利のみでは不安があるとのことで、固定金利とミックスで返済する計画を組んでいます。

| 例)・世帯年収:1,300万円(夫:800万円・妻:500万円) |

| ・土地:3,000万円、建物:3,500万円 |

| ・自己資金:500万円 |

| ・借入(借入期間:35年、変動金利:0.5%) |

| 夫:住宅ローン3,500万円、毎月返済額:約9.1万円 |

| 妻:住宅ローン2,500万円、毎月返済額:約6.5万円 |

上記の場合だと、夫は3,500万に対する住宅ローン控除、妻は2,500万円に対する住宅ローン控除が適用されることになります。

それぞれ住宅購入前の所得税、住民税を確認の上、比率を決めること。

また自己資金を住宅ローン控除期間が終わってから入れるのか、当初に入れて借入自体を下げるのかも考えていく必要があります。

④審査の流れ

住宅ローンを組む際は、事前審査〜本審査〜金消契約〜ローン実行と手続きがあります。

ペアローンと単独債務では上記審査に大きな差はありません。

夫婦それぞれで上記手続きを行うだけなので、単独債務と比べて必要な書類が増えるなどの問題が起きるわけでもありません。

強いて言えば、必要書類が2部ずつ用意するくらいでしょうか。

ローンの審査の流れの詳細はこちらで確認してみて下さい。

住宅ローン借り換えタイミングはいつが良い?注意点や借り換えのメリット・デメリットと合わせて解説

借り換えと新規申込の手続きは大きくは変わらないので参考にしてみてください。

⑤よくある質問や注意点

最後に、ペアローンで住宅ローンを組む際のよくある質問や注意点をまとめております。

ぜひ一度目を通しておきましょう。

・離婚後の住まいの売却はどうなるのか?

・共働きでどちらか一方に万が一のことがあった場合に、今後の生活が不安なときは?

・登記上の持分割合と住宅ローンの負担割合が異なると贈与税が発生することがある?

収入減で破綻しないようにするにはどうしたら良いか?

夫の収入の20%前後を毎月返済額とするようにして借入検討をスタートしましょう。

金融機関で良く聞くのが、年収の5倍〜7倍が借入可能金額と言われています。

・年収500万円の場合:2,500万円〜3,500万円

借入期間:35年、金利:1%の場合:毎月返済額:7万円〜9.9万円

・年収800万円の場合:4,000万円〜5,600万円

借入期間:35年、金利:1%の場合:毎月返済額:11.3万円〜15.8万円

これを収入の20%で見てみると、

・年収500万円の場合:毎月返済額:8.3万円

・年収800万円の場合:毎月返済額:13.3万円

上記、「年収の7倍まで借入ができる」と考えてしまうと、借入額が膨らんでしまうケースが多いです。

ペアローンの場合は特に借入が増えてしまうこともあります。

しかし、人生何が起こるか分かりません。

どちらかの収入のみで家計をやりくりしないといけないことが起きるかもしれません。

また二人とも収入が下がる可能性もあるかもしれません。

その際にパニックにならないように余裕を持った借入金額にするようにしましょう。

離婚後の住まいの売却はどうなるのか?

ペアローンの場合、離婚時の住宅売却はなかなか大変です。

大きな流れは下記になります。

①それぞれの所有権の確認(謄本等で確認が取れます)

②不動産屋へ売却依頼をする

・住みながら売却をする

・引っ越して空き家状態で売却する

→支払いは2重ローンの生活

③現金の用意

・売却価格とローン残高の計算で不足の場合、追い金が必要

→現金内訳は①の所有権の持分で計算する

④売却の決定、抵当権の抹消(連帯保証)

→ここまでに支払いの遅れやトラブルが起こらないように注意してください。

概略で流れを記載しましたが、他にも家具はどのように分けるのか、移動のタイミングは、また売却が長期間となった場合、二重ローンの支払いは問題ないか、などさまざまな問題があります。

ここまで考えることは借入時は無いと思いますが、頭の片隅に入れて設計しておくのをおすすめします。

共働きでどちらか一方に万が一のことがあった場合に、今後の生活が不安なときは?

住宅ローンを連帯債務等、夫婦二人で支払う方に多い悩みです。

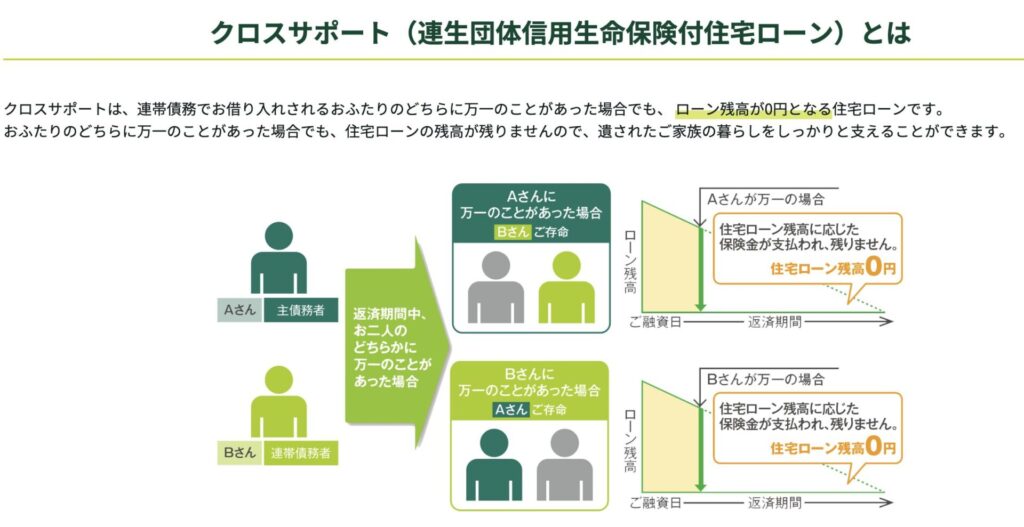

この場合は、連生団信やデュエット(フラット35)と呼ばれる団体信用生命保険の加入をおすすめします。

通常の団体信用生命保険は、債務者に万が一のことがあった場合のみ、残債が弁済されるものです。 逆に債務者でないものに万が一のことがあった場合は、当然住宅ローンの返済は続くことになります。

連生団信やデュエットの場合では、連帯債務者にも万が一のことがあったときには返済不要となります。

こちらは三井住友銀行のクロスサポートという連生団信付住宅ローンの商品となります。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/cross_support.html

| 例)・世帯年収:1,300万円(夫:800万円・妻:500万円) |

| ・土地:3,000万円、建物:3,500万円 |

| ・自己資金:500万円 |

| ・借入(借入期間:35年、変動金利:0.5%) |

| 夫:住宅ローン3,500万円、毎月返済額:約9.1万円 |

| 妻:住宅ローン2,500万円、毎月返済額:約6.5万円 |

ペアローンで組む場合、夫に万が一のことがあったときは、夫の残債のみ無くなることになります。

妻の返済は続きます。

| 例)・世帯年収:1,300万円(夫:800万円・妻:500万円) |

| ・土地:3,000万円、建物:3,500万円 |

| ・自己資金:500万円 |

| ・借入(借入期間:35年、変動金利:0.5%) |

| 夫:住宅ローン6,000万円、毎月返済額:約15.5万円 |

連帯債務で住宅ローンを組んでいた場合、主債務者は夫となることが多いです。

夫に万が一のことがあったときは、住宅ローンの残債は無くなりますが、 妻に万が一のことがあったときも、返済は続くことになります。

子供もいる家庭の場合、教育費などの費用も発生していきます。

この場合に連生団信で団体信用生命保険に加入されていた場合は、妻に万が一のことがあった際でも残債が無くなるようになります。

無理な借り入れはおすすめはしませんが、その場合はこのような団体信用生命保険に加入することでリスクヘッジをとることが大切になります。

登記上の持分割合と住宅ローンの負担割合が異なると贈与税が発生することがある?

登記上の持分割合と住宅ローンの負担割合が異なると贈与税が発生する可能性があります。

通常、持分は負担割合に応じて決める必要があり、負担割合と異なる持分で設定された場合、資金贈与とみなされる可能性があります。 (年間110万円の非課税分除く)

| 例)・5,000万円の物件をペアローンを組んだ場合 |

| 夫:住宅ローン3,000万円・妻:住宅ローン2,000万円 |

| それぞれの持分 |

| 夫:3/5・妻:2/5 |

上記持分を 夫:4/5、妻:1/5

にした場合、差額分(1,000万円)が贈与とみなされることがあります。

知識不足や組み方を間違えて不要な贈与税を支払うことのないよう、困った時は税理士などの専門家へ相談をするようにしましょう。

まとめ

最後にこの記事の重要な部分をまとめます。

借入金額を増額させやすい

団体信用生命保険に2人とも加入できる

住宅ローン控除が2人とも利用できる

金利変動のリスクに備えることができる

・ペアローンで組むデメリット

諸経費が2人分かかる

夫(妻)に何かあっても妻(夫)の住宅ローンは返済し続けなけければならない

仕事環境や家庭環境の変化に備える必要がある

離婚時はハイリスクとなる可能性が高い

・ペアローンの借換手続きは単独債務と大差ない(必要書類や諸費用は増える)

・ペアローンで借入金額を増やしすぎないように注意(目安は夫収入の20%前後)

・贈与にならないように、住宅ローンの負担割合と登記上の持分割合は揃えるようにする

ペアローンは、住宅ローン控除や団体信用生命保険が2人とも利用できる借入方法です。給与が上がっていないことや住宅価格の高騰、共働き世帯の増加でペアローンの利用価値も上がってきています。

メリットは上記多数ありますが、デメリットも同様にあります。ライフプランを考えた借入金額や借入方法を選択するようにしましょう。