生命保険の保障額は多い方が良いでしょ!

保障額が多いと、家計負担が気になるわ。

こんな悩みを解決できる記事を用意しました。

この記事でご紹介する「必要な保障額の基本的な考え方」を確認して、「必要補償額シュミレーション」を抑えることができれば、誰でも簡単に生命保険を見直すことができますよ。

記事前半では補償額で悩む理由や補償額の重要性、民間保険が必要な理由を、後半では保障額を決める際の注意点やよくある質問・Q&Aを解説するので、じっくり読み込んでください。

必要保障額 = 「遺族の生活費」+「その他の必要資金(教育費、住居費)」-「遺族年金や貯蓄などの自己資金」

・遺族の生活費の計算方法

末子の独立までの生活費 = 現在の年間生活費 × 70% × 年数(末子の独立時年齢 - 末子の現在年齢)

・その他の必要資金

教育費・住宅維持費など

・遺族年金や貯蓄などの自己資金

遺族基礎年金・遺族厚生年金・貯金

はじめに

最初に生命保険の保障がいくら必要なのか悩む点について説明します。

みなさんと同じように悩む方が多い理由について、そして適正な保障額を知ることの重要性を理解した上で次に進むようにしてください。

・生命保険の「保障額」について悩む人が多い理由

・適正な保障額を知ることの重要性

生命保険の「保障額」について悩む人が多い理由

生命保険の「保障額」について悩む人が多い主な理由は、必要な保障額が人によって大きく異なり、どの程度の金額が「自分にとって適正」なのかを判断するのが難しいからです。

下記、生命保険の保障額で悩む主な理由をまとめてみました。

・家族構成(配偶者や子どもの有無、人数)、年齢、収入状況、住宅ローン残高、子どもの進路、持ち家か賃貸か、生活費や教育費、今後かかる予定の大きな支出など、「多くの要素」が「個々の家庭事情」で影響します。

・残された家族が受け取れる公的年金(遺族年金など)の額や、預貯金など自己資産も計算に入れる必要があります。

・子どもの成長、家族構成の変動、進学や転職、老後の医療や介護など、人生のイベントが多様で「どこまでカバーすべきか」が分かりづらいことも悩みにつながります。

・保障を手厚くしすぎると毎月の保険料負担が重くなります。逆に少なすぎると万が一の時に家族の生活が守れません。

「子どもの教育費は公立・私立や進学先で大きく変わるので、どの程度確保すべきか分からない」

・「自分の貯蓄や公的な保障がどれくらい役立つのか把握できていない」

・「子どもが独立するまでと独立後で、必要な生活費が大きく変わる」

・「社会人になって収入や家族構成が変わった際、どのタイミングで保険を見直すべきか分からない」

といった多くの悩む声が上がっています。

このように、各家庭や個人ごとに前提となる条件やリスクが異なり、将来の変動要素も多いことから、多くの人が生命保険の適正な保障額に悩んでしまうのが現状です。

適正な保障額を知ることの重要性

適正な保障額を知ることは、生命保険を無駄なく、そして万一の際に本当に必要な保障を得るために極めて重要になります。

理由は以下のとおりです。

・適正な保障額を知ることで、万が一の時に遺された家族が困らないための費用(生活費・教育費・住宅費など)を具体的に準備できます。

・十分な保障がなければ、遺族が生活に困窮するリスクが高まります。

・保障額は、年齢や家族構成、子どもの成長、住宅ローンの有無などで大きく変化します。

・適正額を知り、定期的に見直すことで、今の自分と家族に本当に合った保険内容を維持でき、過不足のない保障を維持することができます。

・過剰な保障を付けると保険料負担が重くなり、逆に保障が不足すれば万一の際に十分な備えができません。

・適正額を知ることで、無駄な保険料の支払いを避けつつ、必要な時に必要な保障が得られる状態を保てます。

・自身や家族に必要な保障額を具体的に把握することで、各種保険商品の比較や選定、見直しが効果的に行えるようになります。

このように、適正な保障額を知ることは「遺された家族の生活を守る」「家計の最適化」「無駄のない保険選び」などに直結する基本となります。年齢やライフステージの変化に合わせて定期的な見直しも大切です。

民間の生命保険が必要な理由

ここでは民間の生命保険が必要な理由を説明しています。

「何のために保険に入るのか」「公的補償だけではダメなのか」「保証額のリスク」など確認していきましょう。

・万が一の際に家族の生活を守るため

・公的保障(遺族年金など)だけでは不足するケース

・保障額が多すぎても少なすぎてもリスクがある

万が一の際に家族の生活を守るため

「万が一の際に家族の生活を守るため」とは、生命保険が一家の大黒柱など主要な収入を得ている人に万一のこと(死亡や高度障害)があった場合、残された家族が経済的に困窮しないように生活資金を補う役割を持っていることを指します。

・主な収入源となる人が亡くなった場合、その後の家族の「生活費」「子どもの教育費」「住宅ローンや家賃」などが必要になります。

・公的保障(遺族年金等)だけで生活を維持するのは難しいケースが多く、不足分を生命保険でカバーするのが主な目的です。

幼い子どもがいる家庭で、一家の大黒柱が急に亡くなったとしましょう。

遺された家族には数千万円から1億円近い資金が生涯で必要になることもあり、貯蓄のみで備えるのは現実的ではありません。

生命保険に加入していれば、加入後すぐに万一のことが起きてもまとまった保険金を受け取ることができ、家族は経済的な不安なく生活を続けることが可能です。

また、家事の中心を担う人が亡くなった場合も、家事や育児サービスなど追加の支出が必要になり、やはり保障が役立ちます。

つまり、生命保険は“時間”と“安心”を買う商品であり、「万が一のことが起きても家族が困らない生活基盤を維持するための大切な仕組み」であるといえます。

公的保障(遺族年金など)だけでは不足するケース

公的保障(遺族年金など)だけでは生活費や教育費、住宅ローンなど家族が日常的に必要とする支出を十分に賄えないケースは少なくありません。理由は以下のとおりです。

たとえば、30代・40代の会社員が亡くなった場合、遺族年金は遺族基礎年金と遺族厚生年金の合計で年間100万円~約180万円が目安ですが、月々の支給額に直すと多くても15万円前後とされています。

子どもがいない場合や自営業者の場合はさらに受給額が少なくなることもあります。

たとえば、成人した子どもしかいない配偶者は遺族基礎年金を受け取れず、遺族厚生年金のみ、または受け取れない場合もあります。

日々の生活費だけでなく、進学時の教育資金や住宅ローン残債など、まとまった現金が必要なタイミングが発生します。

これらをカバーするだけの額を遺族年金だけで用意するのは難しい現状です。

遺族年金制度は画一的な条件で支給されるため、家族構成や負債、生活スタイルごとの細かなニーズには十分対応できません。生命保険はこうした個別の事情に合わせて柔軟に保障内容を設計することができます。

このように、公的保障だけでは、残された家族がこれまでと同じ生活水準を維持するのは難しく、不足分を生命保険などでしっかり備えておくことが安心につながります。

保障額が多すぎても少なすぎてもリスクがある

生命保険の保障額は「多すぎても少なすぎてもリスクがある」とされるのは、過不足のどちらも家計や家族の将来に具体的な不安やデメリットを生じさせるからです。

・無駄な保険料負担が生じる

必要以上の保障額を設定すると、毎月の保険料が高額になり、経済的に大きな負担となります。

・家計の圧迫につながる

保険料が家計を圧迫し、本来なら貯蓄や投資、生活の質向上のために使えたお金が消えてしまう恐れがあります。

・過剰な備えによる「ムダ」

結果として使うことのない保障に多くのお金を費やしてしまうなど、効率の悪い家計設計となってしまいます。

・万が一の際に遺された家族の生活が守れない

必要保障額が足りないと、被保険者に万一のことがあった場合、残された家族の生活費や子どもの教育費、住宅ローンの返済などが不足し、経済的な困窮を招く恐れがあります。

・公的保障や貯蓄だけではカバーしきれない

公的保険と貯蓄だけだと想定していた生活保持ができず、結果的に遺族が生活レベルを下げざるをえない場合があります。

・ライフステージの変化(結婚、出産、子どもの進学、住宅購入、独立など)ごとに必要保障額は大きく変わります。

・加入時のまま見直しをしないと、その後の家族構成や家計の状況変化に合わない保障が続くことになります。

・必要な保障額を「生活費の必要年数」「教育費」「住宅ローン残高」「公的保障や貯蓄でカバーできる分」などをもとに具体的に見積もり、過不足のない内容にすることが理想です。

・定期的な見直しにより、自分や家族にとっての最適な生活水準を維持することが重要です。

過不足のいずれにもリスクが存在するからこそ、自分の状況に合わせて保障額を調整し、適正額を維持する工夫が不可欠となります。

必要な保障額の基本的な考え方

ここでは必要な保障額の基本的な考え方を確認していきます。

以降試算していく数字を当てはめていくための計算式となりますので、理解するようにしましょう。

・必要保障額=「遺族の生活費」+「教育費」+「住宅費」+「その他の必要資金」-「遺族年金や貯蓄などの自己資金」

・保障額の目安を出すためのフレームワーク

必要保障額=「遺族の生活費」+「教育費」+「住宅費」+「その他の必要資金」-「遺族年金や貯蓄などの自己資金」

生命保険における「必要保障額」とは、万が一の際に遺族が生活していくために不足する金額を指します。

これは次の計算式で導き出すことができます。

必要保障額 = 「遺族の生活費」+「その他の必要資金(教育費、住居費)」-「遺族年金や貯蓄などの自己資金」

・遺族の生活費

被保険者が亡くなった後、遺族が生活を維持するための費用です。

一般的には現在の生活費の70%程度(生活人数が減るため)を、末子が独立(就業)するまでの期間分合計します。

・その他の必要資金

教育費、住居費、予備費(突発的な医療費など)を見込んでおきます。

・教育費

子どもの成長過程でかかる教育資金のこと。子ども1人につき高校卒業まで、公立か私立か等の進路を想定し、必要金額を積み上げます。

・住宅費

賃貸の場合は家賃、持ち家でローンが残っていればその残債、必要に応じて修繕積立金なども対象となります。

・遺族年金や貯蓄などの自己資金

公的遺族年金、配偶者の就労収入、企業の死亡退職金、貯蓄や金融資産など、実際に遺族が得られる予定の資金です。

①末子が独立(就業)するまでの生活費を、「年間生活費×70%×必要年数」で算出

②教育費や住宅費などの一時金を加算

③遺族年金や配偶者の今後の収入、貯蓄などを合計

④1、2の総額から3を差し引いた不足額が「必要保障額」となります

・適正な必要保障額を把握することで、家族が安心して生活できるうえに、無駄な保険料の支払いも防げます。

・支出見込額だけでは過剰な保障になりやすく、逆に収入を過小評価してしまうといざという時に資金不足となります。

家庭ごとの具体的な税引き後収入・家族構成・ライフプランに合わせてシミュレーションを行い、定期的な見直しも重要となります。

保障額の目安を出すためのフレームワーク

生命保険の「保障額の目安」を出すためのフレームワークを紹介します。

この手順をもとに状況ごとに具体的な金額を当てはめていくことで、自分や家族に合った必要保障額を算出することができます。

①遺族の支出総額を見積もる

・生活費(人数・期間ごとに分けて計算。末子独立まで)

・子どもの教育費(進学先や人数ごとに試算)

・住宅費(家賃や住宅ローン残高、修繕費用も考慮)

・その他の必要資金(予備費)

②遺族が得られる収入を計算する

・公的保障(遺族年金、老齢基礎年金など)

・死亡退職金

・配偶者や家族の就労収入

・預貯金や金融資産

③必要保障額を算出する

「1.支出総額 - 2.遺族の収入 = 不足部分」から不足部分を死亡保険でカバーする。

ケース1:お子さまのいるご家族(賃貸)

・生活費、教育費、住居費など→支出合計:約1億3,800万円

・公的年金、死亡退職金、貯蓄、配偶者の収入など→収入合計:約1億1,000万円

⇒ 不足分:2,800万円が必要保障額の目安となる。

ケース2:お子さまのいるご家族(持ち家)

・住居費や住宅ローン分が軽減されるため、必要保障額はさらに抑えられる。

結婚・出産・住宅購入・子の進学など、家族構成や資産状況の変化ごとにフレームワークを使って見直すのが重要です。

このフレームワークを使うことで、数字の根拠をもって「自分の家庭のリスクに合った適正な保障額」を論理的に導き出せます。シミュレーション表や専門家サービスを活用するのも有効です。

必要保障額シミュレーション

必要保障額のシュミレーションをしてみましょう。

家族構成や支出の洗い出し、公的保障や自己資金の確認など必要事項を整理して進めていきます。

・家族構成・ライフプランの整理

・支出の洗い出し

・公的保障、自己資金の確認

・シュミレーション例

家族構成・ライフプランの整理

まずは、家族構成やライフプランを整理していきます。

特に子どもの年齢や人数、持ち家か賃貸かなど重要な点が多いので漏れずに書き出すようにしましょう。

・年齢、子どもの年齢や人数、各種ローンの有無など

年齢、子どもの年齢や人数、各種ローンの有無など

生命保険の必要保障額を算出する際に重要となる年齢、子どもの年齢や人数、各種ローンの有無などの情報は、家族の生活設計やリスクに直結する要素です。

下記、それぞれの意味と影響について詳しく解説します。

被保険者や配偶者の年齢により、必要となる保障期間や生活費の必要年数(末子が独立するまでなど)が大きく変わります。

若いときは保障期間が長く必要となる一方、年齢が高くなるにつれて必要保障額は減少する傾向にあります。

子どもが幼いほど、これから必要な生活費・教育費の合計は大きくなります。また、子どもが多い家庭では教育費の総額も上がります。

すでに独立している子供がいる場合は、その分必要な保障額は減少します。

住宅ローンやリフォームローン、マイカーローンなどが残っている場合、返済中に万が一が起きた際の支出をカバーする必要があります。

一方、団体信用生命保険(団信)が付いているローンを利用していれば、被保険者の死亡時にローンが完済されるため、その分必要保障額を減らして検討することができます。

これらの要素を正確に把握し反映させることで、無駄や不足のない適正な生命保険の保障額を算出できます。

ライフステージの変化(結婚・出産・進学・住宅購入など)があった際は、これらの項目ごとに情報をアップデートし、必要保障額や保険内容を見直すことが重要です。

支出の洗い出し

次に支出の洗い出しです。

生活費や教育費、住居費とそれぞれどのように試算していくのか確認していきます。

・生活費(何年分必要か)

・教育費(進学予定や希望に応じて試算)

・住宅費(ローン残債や家賃)

生活費(何年分必要か)

「生活費(何年分必要か)」については、残された家族が生活を維持するために、どの期間・どれくらいの金額が必要になるかを具体的に計算することが重要です。

一般的には、末子が独立するまでの期間が基準となります。

独立とは、就業して今後生活費等がかからないことを意味します。

生活費の算出には「現状の年間生活費の約70%」を目安にします。これは、被保険者が亡くなった後は生活人数が減る分、支出も減るためです。

計算式は、

末子の独立までの生活費 = 現在の年間生活費 × 70% × 年数(末子の独立時年齢 - 末子の現在年齢)

末子が複数年齢差がある場合、一番下の子どもが独立する年齢までを基準にします。

*被保険者が亡くなった後に配偶者が働いていける場合、上記子どもが独立するまでの期間で大丈夫です。配偶者がどうしても働けない場合は、別途対策が必要になります。

「何年分必要か」は、「末子が独立するまで」の期間分が目安となります。

大学卒業後、就職する場合は、22歳まで。

高卒で就職すると、18歳までが保険加入の期間が目安なります。

①現在の年間生活費を把握

②末子が独立するまでの期間を算出

③上記期間分 ×70%の生活費を計算

子どもの人数や進学希望、公立・私立などで必要額は大きく異なります。

生活スタイルや家族構成の変化に合わせて、定期的な見直しも大切です。

このように、「生活費(何年分必要か)」は家族の年齢・構成・ライフプランによって異なり、「末子の独立まで」でシミュレーションすることが、現実的かつ具体的な保障額設計のポイントになります。

教育費(進学予定や希望に応じて試算)

教育費は、必要保障額を具体的に試算するうえで非常に重要な項目です。

詳細は以下の通りです。

①通学パターンによる違い

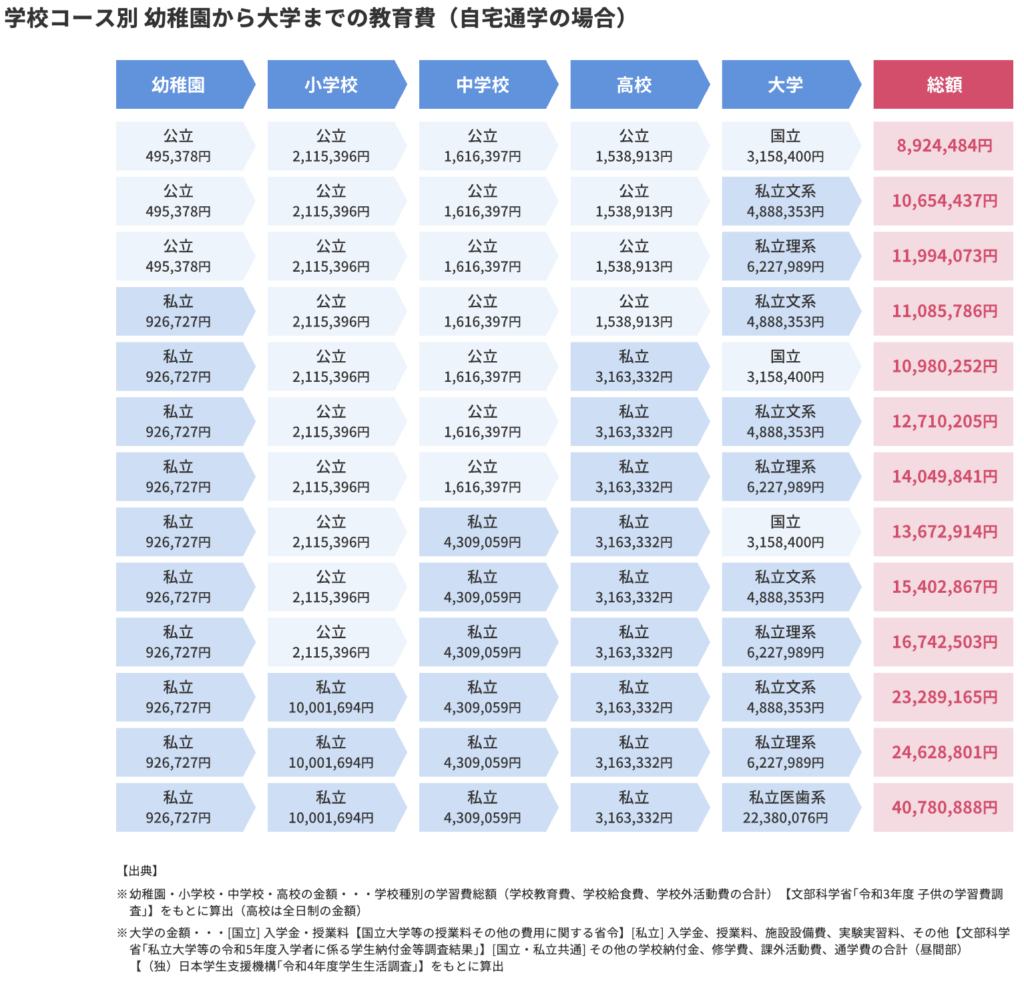

教育費は、「すべて公立」「すべて私立」「一部公立・一部私立」「自宅・下宿」など進学コースによって大きく異なります。

下記表は自宅通学の場合のため、下宿(1人暮らし)だとさらに費用が追加されます。

例:幼稚園~大学まで全て公立…約800万円〜、全て私立…2,000万円超が目安とされます。

②どのタイミングでいくらの資金が必要か

特に大学の初年度費用(入学金・授業料・生活準備費)は高額となるため、進学予定と希望に応じて、必要資金をシミュレーションする必要があります。

・幼稚園~高校までの学費・給食費・教材費

・塾・習い事等の外部教育費

・大学入学後の入学金・授業料(初年度納付金)、通学費、下宿費

| 大学初年度にかかる具体的な費用(授業料・入学料・自宅通学の場合) |

| 国立大学:約81万円 |

| 私立大学・文系:約119万円 |

| 私立大学・理系:約153万円 |

大学1年目に必要な金額は平均約230万円、4年間だと文系で約400~500万円が目安となっています。

幼稚園から高校までを含めた総額は、公立コースで約800万円、私立を選ぶと2,000万円を超えるケースもあります。

・全員公立進学を想定するか、一部私立も視野に入れるか、塾や習い事、大学の下宿予定も含めて「わが家の希望」を具体的に数値化することが大切です。

・必要な時期(例:大学進学時や高校卒業時)に合わせて資金が手元にあるよう備えることで、家計の急変にも対応できます。

・年齢ごと・進路ごとに必要な金額を積み上げていく

・複数の子どもがいる場合、それぞれの進学ルートを想定して計算する

・児童手当や貯蓄、資産運用している資金の取り崩しなど、どう活用するかも含めて設計する

このように、教育費は進学パターン・進路希望・家計状況を踏まえた上で、幼稚園から大学までの総額と「いつ・いくら必要か」を具体的に積算することがポイントです。

住宅費(ローン残債や家賃)

生命保険の必要保障額を計算するうえで「住宅費(住宅ローンや家賃)」は重要な要素です。

被保険者が亡くなった際にも、家族が生活を維持するために必要な住居費用をどのようにカバーするかを明確にしておく必要があります。

ここではいくつかのケースに分けて説明します。

住宅ローンを組んでいる場合、多くは「団体信用生命保険(団信)」に加入しています。

団信により、契約者が死亡するとローン残高が保険で完済されるため、原則として遺族の住居費負担(ローン返済)は不要になります。

賃貸の場合、家賃が毎月継続して発生します。被保険者が亡くなった後も、遺族が住み続ける場合は名義変更や家賃の引き落とし口座の変更なども必要になってきます。

末子が独立するまでの期間を目安に家賃総額を計算します。

団信でローン返済がない場合でも、リフォーム費用や住宅のメンテナンス費や固定資産税、マンションの場合だと管理費や修繕積立金などの維持費は継続してかかるため、これらも計算に入れておきます。

遺族が住宅を売却または転居する場合は、これらのコストが変化するため、家族の希望やライフプランも考慮しましょう。

「住宅費」は、生活費・教育費など他の支出と合わせて見積もり、公的保障や自己資金とバランスさせて不足する分をカバーすることが重要です。

住宅費は、遺族の住み続ける家の形態ごとに必要な費用を明確にし、必要保障額に正確に反映させることが不可欠です。

公的保障、自己資金の確認

最後に公的保障や自己資金の確認です。

公的保障では遺族年金について、自己資金では死亡退職金なども含まれてきますので、事前に確認しておくことをおすすめします。

・遺族年金の受給額

・会社の死亡退職金や貯蓄額

遺族年金の受給額

遺族年金の受給額は、遺族基礎年金と遺族厚生年金(該当者のみ)に大きく分かれ、家族構成や亡くなった方の年収、子どもの人数などによって変動して受給される公的年金となります。

下記、概要および受給目安となります。

・遺族基礎年金

2025年度の満額は831,700/年(69,308円/月)が基本で、子どもの数に応じて加算されます。

| 配偶者+18歳未満の子ども1人 | 1,071,000円(831,700円+239,300円)/年(89,250円/月) |

| 配偶者+18歳未満の子ども2人 | 1,310,300円(831,700円+239,300円+239,300円)/年(109,192円/月) |

| 配偶者+18歳未満の子ども3人 | 1,390,100円(831,700円+239,300円+239,300円+79,800円)/年(115,842円/月) |

・遺族厚生年金

会社員や公務員だった方の場合、遺族基礎年金に加えて遺族厚生年金が受給できます。

遺族厚生年金は「老齢厚生年金の報酬比例部分の4分の3」が年金額となり、年収や平均標準報酬額により異なります。

例:平均標準報酬月額40万円、子ども2人のケース

遺族基礎年金とあわせて「約180万円/年(約15万円/月)」程度が受給できます。

・支給期間や年齢要件など

子どもが18歳年度末を過ぎると遺族基礎年金は受給できなくなりますが、妻が40~65歳で一定の要件を満たす場合は「中高齢寡婦加算」が厚生年金に上乗せされます。

遺族年金は「公的保障」として子どものいる家族などの基礎生活費を一定期間補ってくれる存在です。

遺族年金を貯蓄などの資産に加えて、生活費や教育費、住宅費などからいくら足りないかを試算した結果、不足金額を生命保険でカバーします。

受給額の目安やシミュレーションは、家族構成、子どもの年齢・人数、働き方などにより大きく異なります。

具体的なシミュレーションを作成し、わが家のケースに当てはめて計算しましょう。

会社の死亡退職金や貯蓄額

「会社の死亡退職金や貯蓄額」は、生命保険の必要保障額を検討する際に、遺族が万一の際に実際に受け取れる一時金として非常に重要な要素です。

・会社の死亡退職金

死亡退職金とは、従業員や役員が在職中に亡くなった場合、会社から遺族に支給される退職金のことです。

・非課税枠と相続税について

死亡退職金は「500万円 × 法定相続人の数」まで非課税とされており、この範囲を超えた分は相続税の対象です。

例:法定相続人が配偶者と子2人(計3人)の場合だと1,500万円までは非課税となります。

・現時点での預貯金や運用資産、現金等は「自己資金」として正確に把握・計上することが大切です。

・万一の際には「直近の生活資金」や「教育・住宅等の一時的支出」にも使うことができ、死亡退職金や生命保険と並んで、遺族を支える大きな原資です。

・死亡退職金の金額は会社の規程・役員会や株主総会の決議で変動したり、そもそも支給制度がない場合もあるため、事前に確認しておくことが重要です。

・実際の必要保障額を算出する際は「会社からいくらもらえるのか」「非課税枠はいくらか」「今ある預貯金はいくらか」など、具体的金額で計算します。

会社の死亡退職金や貯蓄額は、遺族が受け取れる公的保障や自己資金として、生命保険の保障額から差し引くべき重要な資金です。特に死亡退職金は非課税枠に注意しつつ具体的な見込額を調べておき、貯蓄とあわせて総合的に保障設計を行うことが必要です。

シュミレーション例

ここまで確認してきた事項をもとにシュミレーションを作成しています。

必要事項を振り返りながら確認していきましょう。

①モデルケース(例:子ども2人、住宅ローンあり、専業主婦(夫))

②モデルケース(例:子ども2人、住宅ローンあり、共働き)

③モデルケース(例:子ども1人、住宅ローンあり、共働き)

①モデルケース(例:子ども2人、住宅ローンあり、専業主婦(夫))

ここではいくつかのモデルケースから生命保険の必要保障額や適切な保険設計を試算してみます。

具体的にどう考えるかを詳しく解説します。

各家庭で合うモデルケースを参考にしてください。

・家族の基本設定

夫(年収700万円)、妻(専業主婦)

子ども2人(小学生7歳と中学生15歳)

住宅ローン残高:2000万円(夫が一般団信加入)

・住宅ローン

夫は団体信用生命保険(団信)に加入しているため、万が一亡くなった場合は住宅ローン残債は完済されます。

必要保障額としては住居費を含めず、住居維持のための固定資産税・修繕費等を加味します。

*妻が亡くなった場合は、夫は住居費を含めて試算する必要があります。

・生活費の計算

残された家族の「年間生活費×必要年数」で算出。末子が独立するまでの15年分を想定し、「生活費の70%」の水準で計算します。

年間生活費:480万円(40万/月)×必要年数:15年=7,200万円

7,200万円×70%=5,040万円

・教育費の見積もり

進学希望や人数に応じて、1人あたり必要な教育資金(例:高校・大学進学を想定し約500万円〜1000万円)を加算します。

・配偶者の収入や公的保障

遺族年金・死亡退職金・配偶者の年収等を合計し、支出から差し引きます。

例:夫が死亡した場合、

年間生活額:5,040万円

教育費:2,000万円(子ども2人分)

住宅維持費:1,000万円

合計支出:8,040万円

ここから遺族年金(約2,120万円)、退職金や貯蓄を差し引きます。

合計支出:7,040万円ー遺族年金:2,120万円=ー5,920万円

この差額が必要保障額(例:5,920万円前後)となります。

・奥様の社会復帰(正社員やパートなど)

上記、必要保障額を丸々生命保険の保障額としてカバーするのも良いですが、奥様が正社員やパートなどで収入を得ることができれば、保障額は減らすことができます。

②モデルケース(子ども2人、住宅ローンあり、共働き)

次に共働きのケースを試算してみます。

最近は共働き世帯が増加しているのでこちらのモデルケースが参考になる家庭も多いと思います。

・家族の基本設定

夫(年収700万円)、妻(年収350万円)

子ども2人(小学生7歳と中学生15歳)

住宅ローン残高:2000万円(夫が一般団信加入)

・住宅ローン

夫は団体信用生命保険(団信)に加入しているため、万が一亡くなった場合は住宅ローン残債は完済されます。

必要保障額としては住居費を含めず、住居維持のための固定資産税・修繕費等を加味します。

*妻が亡くなった場合は、夫は住居費を含めて試算する必要があります。

・生活費の計算

残された家族の「年間生活費×必要年数」で算出。末子が独立するまでの15年分を想定し、「生活費の70%」の水準で計算します。

年間生活費:480万円(40万/月)×必要年数:15年=7,200万円

7,200万円×70%=5,040万円

・教育費の見積もり

進学希望や人数に応じて、1人あたり必要な教育資金(例:高校・大学進学を想定し約500万円〜1000万円)を加算します。

・配偶者の収入や公的保障

遺族年金・死亡退職金・配偶者の年収等を合計し、支出から差し引きます。

例:夫が死亡した場合、

年間生活額:5,040万円

教育費:2,000万円(子ども2人分)

住宅維持費:1,000万円

合計支出:8,040万円

ここから遺族年金(約2,120万円)、妻の収入(350万円×15年=5,250万円)、退職金や貯蓄を差し引きます。

合計支出:8,040万円ー(遺族年金:2,120万円+妻の収入:5,250万円)=670万円

この差額が必要保障額(例:670万円前後)となります。

・収入保障保険などで不足額をカバー

死亡直後にまとまった資金をカバーするタイプと、月々の生活費の不足を補う収入保障型を組み合わせることも有効です。

③モデルケース(例:子ども1人、住宅ローンあり、共働き)

最後に子どもが1人で共働きのケースを試算してみます。

こちらも比較的多いモデルケースですので、参考になる家庭も多いと思います。

・家族の基本設定

夫(年収700万円)、妻(年収350万円)

子ども1人(小学生7歳)

住宅ローン残高:2000万円(夫が一般団信加入)

・住宅ローン

夫は団体信用生命保険(団信)に加入しているため、万が一亡くなった場合は住宅ローン残債は完済されます。

必要保障額としては住居費を含めず、住居維持のための固定資産税・修繕費等を加味します。

*妻が亡くなった場合は、夫は住居費を含めて試算する必要があります。

・生活費の計算

残された家族の「年間生活費×必要年数」で算出。末子が独立するまでの15年分を想定し、「生活費の70%」の水準で計算します。

年間生活費:480万円(40万/月)×必要年数:15年=7,200万円

7,200万円×70%=5,040万円

・教育費の見積もり

進学希望や人数に応じて、1人あたり必要な教育資金(例:高校・大学進学を想定し約500万円〜1000万円)を加算します。

・配偶者の収入や公的保障

遺族年金・死亡退職金・配偶者の年収等を合計し、支出から差し引きます。

例:夫が死亡した場合、

年間生活額:5,040万円

教育費:1,000万円(子ども1人分)

住宅維持費:1,000万円

合計支出:7,040万円

ここから遺族年金(約2,120万円)、妻の収入(350万円×15年=5,250万円)、退職金や貯蓄を差し引きます。

合計支出:7,040万円ー(遺族年金:2,120万円+妻の収入:5,250万円)=ー330万円

今回のケースでは生命保険は不要という判断になります。

・収入保障保険などで一時支出をカバー

日々の生活費などは保険不要でも賄えたとしても、急な出費には対応できない可能性も出てきます。一時的な支出不安な方は収入保障保険などで備えるのも方法の一つです。

・子どもの成長やローン残高、共働きの収入変化に応じて、必要保障額も変動します。

ライフプラン表などの活用で、「今の家族の状況」に合った保障額・商品選定を心がけましょう。

このモデルケースはあくまで参考数字になります。各家庭の家計状況や必要な補償額はそれぞれ違います。今一度シュミレーションを行い、今後どうすれば良いか見つめ直しても良いと思います。

保障額を決める際の注意点

生命保険の保障額を決める際の注意点は複数ありますが、下記に注意して決めていくようにすると良いです。

・ライフステージや家族構成の変化

・保障額が多すぎる場合のデメリット

・補償額が少なすぎる場合のリスク

ライフステージや家族構成の変化

ライフステージや家族構成の変化は、生命保険の必要保障額や保険内容の見直しタイミングに強く影響します。

なぜなら、生活の状況や守るべき家族の人数・年齢・生活費・将来的な負担が大きく変わるためです。

大前提、保険は「万が一のことがあった際に、遺された家族が生活に困らないようにする」ためのものです。

・独身時代

扶養する家族がいない場合、不要になります。

お金の貯め時ですので、貯蓄または資産運用をしていく時期です。

・結婚・夫婦のみ

昨今共働きの家庭も多く、こちらの場合でも保険は不要になります。

将来的に子どもが欲しい場合、ここもお金の貯め時でもあるのでしっかり貯蓄、資産運用するようにしましょう。

・子どもの誕生〜就学中

教育費や生活費などが長期間必要になる最もお金がかかる時期です。

子どもが独立(就職)するまでの期間に適した保険を掛けるようにしましょう。

・独身時代

扶養する家族がいない場合、不要になります。

お金の貯め時ですので、貯蓄または資産運用をしていく時期です。

・結婚・夫婦のみ

昨今共働きの家庭も多く、こちらの場合でも保険は不要になります。

将来的に子どもが欲しい場合、ここもお金の貯め時でもあるのでしっかり貯蓄、資産運用するようにしましょう。

・子どもの誕生〜就学中

教育費や生活費などが長期間必要になる最もお金がかかる時期です。

子どもが独立(就職)するまでの期間に適した保険を掛けるようにしましょう。

・子どもの独立〜夫婦退職後

教育費が不要になり、生活費も大幅に下がります。

また子どもが就職したので改めて保険が不要な時期になります。

・家族が増えれば生活費や教育費負担が増え、保障額も変動

・住宅ローンの新規契約や完済、引っ越しによっても必要額が変動

・扶養者(子ども)が減れば、保障額は減らしても問題なし

・結婚、出産、子どもの進学・独立、自宅購入・引っ越し、退職などが「見直しポイント」となります。

・こうした節目ごとに保障額の再計算や保険プランの確認を行うことで、ムダのない保障と保険料負担の最適化が可能です。

ライフステージや家族構成の変化に合わせて生命保険の必要保障額や保障内容を見直し、家計状況と家族の安心を両立させることが重要です。

保障額が多すぎる場合のデメリット

生命保険の保障額が多すぎる場合の主なデメリットは、以下のようにまとめられます。

保険料負担増で家計を圧迫

・保障額を必要以上に大きく設定すると、その分毎月の保険料が高額になります。

・高額の保険料は家計を圧迫するため、教育費や生活費のピーク時には支払いが困難になったり、他の生活費や貯蓄・投資に回せるお金が減少します。

保障内容の重複・無駄な支払い

・複数の保険を掛けて保障額が多すぎると、保障が重複して無駄な保険料を支払うケースが発生します。

・複数の保険を掛けていると、保障内容が分からないまま加入してしまうケースも多いです。

保障額が多すぎると「過大な保険料負担」「無駄な支払い」「保障内容の重複」など複数のデメリットが発生します。

補償額が少なすぎる場合のリスク

生命保険の保障額が少なすぎる場合のリスクには、以下のような点が挙げられます。

家族の生活維持が困難になる

・万が一の際、遺族年金や死亡退職金が生活費や教育費、住宅費など必要な支出をカバーできなくなります。

保障の見直しが簡単ではない

・一度保障を減額・縮小し、その後増額しようとしても健康状態や年齢によっては新たに保険に加入できないケースもあります。

また加入できたとしても保険料が高くなるリスクもあります。

保障額が少なすぎることで、遺族の生活や将来に大きな不安や制約を与えることになります。

必要保障額を正確にシミュレーションし、家族の状況にあわせて見直すことが不可欠です。

よくある質問Q&A

ここではよくいただく質問を下記説明しています。

・共働きの場合はどう考える?

・持ち家で住宅ローンを組んでいる場合の設計は?

・子どもが独立したら見直しは必要?

共働きの場合はどう考える?

共働きの場合の生命保険の考え方は、「夫婦それぞれの収入と家計への貢献度」「子どもの有無や人数」「住宅ローンの有無と返済形態」「貯蓄額」など家庭ごとの状況によって必要な保障額が変わるのが特徴です。

夫婦それぞれの年収から補償額を試算する

・夫婦ともに正社員で家計を折半している場合は、それぞれが「自分がいなくなったときに家計がどうなるか」を基準に必要保障額を試算します。

・夫と妻で年収が異なるケースが多いと思いますので、万が一のことがあった場合にそれぞれ必要な補償額を設定する必要があります。

必要保障額を個別に試算

・必要保障額は「遺族の支出(生活費・教育費・住宅費など)」から「遺族の収入(残された配偶者の収入・遺族年金・貯蓄等)」を差し引いて考えます。

・子ども一人につき概算1,000万円〜2,000万円程度を目安に、人数分教育費を保障額に加えます。

・どちらか一方が単独で団体信用生命保険(団信)に加入している場合、加入している方が亡くなってしまうと住宅ローンは完済されるので住宅費分の保障額は減らせます。

・ペアローンなどで二人でローンを組んでいる場合で一方が亡くなっても、もう一方のローンが残るケースでは、その分も保障としてプラスしておくことが推奨されます。

・保障額は子どもの成長や家計状況の変化に合わせて定期的な見直しが大切です。

・収入保障保険など「割安な掛け捨て型」を活用し、必要な期間だけ手厚く、将来的には解約することが合理的です。

・困った場合は「ファイナンシャルプランナー等の専門家への相談」がおすすめです。

共働き家庭では、「それぞれの年収」「住宅ローンの負担割合」「ライフイベント」「残された配偶者の収入見通し」などをもとに、夫婦それぞれの必要保障額を個別に合理的に設計・見直すことが重要です。

持ち家で住宅ローンを組んでいる場合の設計は?

持ち家で住宅ローンを組んでいる場合、生命保険で考える「必要保障額」や「保障設計」に大きな影響があります。ポイントは次の通りです。

団信は、住宅ローンの契約者が死亡または高度障害になった場合、保険会社が住宅ローンの残債を全額返済する保険です。

これにより、残された家族が住宅ローンの返済義務から解放され、住み続けることができます。

・住宅ローンの残債が無くなるため、今後住宅費の負担は無くなります。

・必要補償額へ住居費は無くなりますが、住宅維持費は必要です。

・住宅維持費とは、固定資産税やメンテナンス費、マンションの場合だとさらに管理費や修繕積立金が発生します。

持ち家で住宅ローンを組んでいる場合は、「家族の住まいの確保」という一大リスクをカバーできています。

死亡保障の設計では“ローン残債”を除いた必要額を見直しましょう。

子どもが独立したら見直しは必要?

子どもが独立したタイミングで保険の見直しは必要です。

その理由は、これまで生命保険の大きな目的だった「子どもの養育費や教育費の保障」が不要になり、現在のライフステージに合わなくなるためです。

子どもが独立した後も以前のままの過剰な保障を続けていれば、無駄な保険料支払いが発生し、家計を圧迫するリスクがあります。

・教育費・生活費の保障が不要になる

子どもが自立すれば、子ども向けの保障分を減らせます。その分、毎月の保険料を下げることができ、家計の余裕も生まれます。

・死亡保障の減額

独立後は、必要な死亡保障額も大幅に減少します。必要最低限必要な保障に調整または解約することも必要です。

・老後に備えた保障・貯蓄へのシフト

今後は医療・介護保障や、老後資金の準備を意識した内容に見直しを。医療・介護のリスクが高まる年代に移るため、保障の質や種類をチェックしましょう。

・家計バランスの最適化

見直しをしないまま不要な保障を維持し続けると、今後の生活に使えるお金が減少し、家計全体のバランスを崩しかねません。

・現在の保障が「誰のため・何のため」かを再確認する

・子ども中心の保障内容から、「配偶者や自分自身の老後」に備えた内容に移行する

・夫婦のみの生活に戻るため、不要な保険は解約することも考える

子どもが独立したら、「過剰な死亡保障の減額」と「老後・医療・介護等新たなリスクへの備え」へのシフトが重要です。

家族構成やライフプランの変化に応じて、必ず保障内容の再点検を行いましょう。

まとめ

「「保障はいくら必要?」生命保険の適正な保障額シミュレーションと考え方」について解説しました。

最後に、この記事の重要な部分をまとめます。

必要保障額は家庭ごとに異なる

必要保障額は家庭ごとに大きく異なるのが特徴です。

これは、家族構成、年齢、収入、資産状況、生活費、子どもの有無や人数、進学希望、住宅ローンの有無や住宅形態など、「暮らしと家計の条件」がそれぞれ違うためです。

・子どもの年齢・人数や進学コース

進学先(公立・私立)、子どもの人数や年齢によって教育費は大きく変わります。

末子が小さい家庭は長期の生活費・教育費が必要ですが、独立した家庭は保障額を減らしたり、解約することができます。

・持ち家、持ちマンション(住宅ローン)か、賃貸か

持ち家、持ちマンションで住宅ローンを組んでいる場合、ローン残高分の保障は不要ですが、賃貸の場合や団体信用生命保険加入者でない方が亡くなった場合だと住宅ローンの返済や家賃は続きますので住居費のカバーが必要となります。

・収入や貯蓄、配偶者の就労状況

配偶者が働く場合や資産が多い場合は必要保障額が減少し、専業主婦(夫)家庭や貯蓄が少ない場合は増加します。

・公的保障・退職金の有無

厚生年金・国民年金、公的遺族年金や会社からの死亡退職金の受給状況によっても必要な保障額大きく変わります。

結論、必要保障額は「平均値」や「一律の計算式」ではなく、各家庭の状況ごとに具体的に試算・見直しすることが不可欠です。

定期的な見直しの重要性

生命保険の定期的な見直しの重要性は、ライフステージや家族構成、収入状況などの変化に応じて、常に自分に最適な保障を保つために欠かせません。

・就職・結婚・出産・住宅購入・子どもの独立・転職・退職など、人生の節目で必要保障額や保障内容は大きく変わります。

・基本的には、子どもが生まれれば教育費の保障が必要になり、子どもが独立すると保障額を減らすまたは解約することが合理的となります。

・保険は加入時の状況で設定されるため、変化に合わせて「過不足なく調整」することが大切です。

・保険料率の変動や新商品の登場により、見直せばより割安で効率的な保障に切り替えられる可能性があります。

・時代やニーズに合った保障内容に更新することで無駄な出費を抑えられ、家計の負担軽減にもつながります。

・過剰な保障の継続は家計を圧迫し、逆に保障不足は万が一の際のリスクになります。

・定期的な見直しにより、現在の生活に合った必要最低限の保障を設計し、保険料の無駄を省くことができます。

・結婚や出産、住宅購入、子どもの独立、転職や退職などのライフイベント

・家計や健康状態に大きな変化があった時

自分で保障内容を判断・調整するのが難しい場合は、ファイナンシャルプランナーに相談すると、的確なアドバイスが得られます。

定期的な見直しは、「今の自分と家族の状況に合った保障を備え続けるための重要なプロセス」です。

見直すことで、保障の過不足を解消し、保険料負担の最適化や将来の不安軽減につながります。

これにより、本当に必要な保障だけを効率よく確保することができます。

保障額の計算方法

必要保障額 = 「遺族の生活費」+「その他の必要資金(教育費、住居費)」-「遺族年金や貯蓄などの自己資金」

・遺族の生活費の計算方法

末子の独立までの生活費 = 現在の年間生活費 × 70% × 年数(末子の独立時年齢 - 末子の現在年齢)

・その他の必要資金

教育費・住宅維持費など

・遺族年金や貯蓄などの自己資金

遺族基礎年金・遺族厚生年金・貯金

上記、計算式を自分の家庭に落とし込んで自分たちに合った生命保険の保障額を設定するようにしましょう。