自分たちの借りている金利は高いのかな?

周りのママ友でモゲチェックの話を聞くけど実際どうなの?

こんな悩みを解決できる記事を用意しました。

この記事で紹介する「モゲチェックを活用して借り換えをするメリット、デメリット」を確認して「モゲチェックで住宅ローンを借り換えする手順」を実践すれば、誰でも簡単に借り換えメリットを確認することができますよ。

記事前半では住宅ローンを借り換えるメリットの説明を、後半では、コツや注意点、よくある質問について解説するので、じっくり読み込んでください。

▼ 先に結論

2026年現在、借り換えで毎月の返済額が下がる可能性があるかどうかは、無料のオンライン診断で5分ほどで把握できます。実際にいくら下がるかは金利や残高で変わるので、まず数字を見てから検討するのが一番早い方法です。

下のボタンから、利用者数の多い「モゲチェック」で診断してみてください(利用は無料・登録は数分・しつこい営業電話なし)。

所要時間 約5分/登録無料/全国の金融機関に対応

🔍 30秒診断: あなたに借り換えメリットがあるかチェック

下記3つに、あなたの今の住宅ローンがいくつ当てはまるか数えてみてください。

☐ ① 残債が500万円以上ある

☐ ② 残期間が10年以上ある

☐ ③ 現在の借入金利が1%以上ある

📊 診断結果

✅ 3つすべて → 借り換えメリット大!数十万円〜数百万円の節約余地あり

🔶 2つ当てはまる → 検討の価値あり、まずは無料診断で確認を

⚠️ 1つ以下 → 借り換えで損する可能性も、慎重に判断を

所要時間 約5分/登録無料

・住宅ローンを借り換えるメリット4選

①団体信用生命保険の保障内容を手厚くできる

②金利タイプの変更(固定・変動)ができる

③返済期間の調整(短縮・延長)ができる

④リフォームローン、リフォーム費用との一本化が可能

・モゲチェックを活用して借り換えをするメリット4選

①多くの住宅ローンを効率的に比較できる

②時間と手間のコストを大幅カットできる

③住宅ローンに関する情報の取捨選択ができる

④無料で利用できる

・モゲチェックを活用して借り換えをするデメリット2選

①店舗や面談での相談ができない

②最適な1行は掲載の金融機関以外の可能性もある

・モゲチェックで住宅ローンを借り換えする手順

5分程度の個人情報とローン情報の入力で借り換えプランの結果が出ます!

💡 関連: 借り換え時は火災保険も見直しを

住宅ローン借り換えのタイミングは、火災保険の補償内容や保険料の見直しにも絶好の機会です。築年数や家族構成の変化で過去の補償が現状に合わなくなっているケースが多くあります。▶ 火災保険申請のコツ・必要書類はこちら

【2026年5月最新】住宅ローン金利の現状と借り換えタイミング

住宅ローン借り換えを検討する上で、最新の金利状況を把握することは欠かせません。2026年5月時点の金利環境をまとめました。

2026年5月時点の主要金利

変動金利: 主要銀行の最優遇金利は0.9〜1.1%台が中心

10年固定金利: 主要銀行で2.6〜3.1%台が中心

フラット35(全期間固定): 2.71%(前月比+0.22%)と近年まれに見る上昇幅

金利上昇の背景

2025年12月の日銀による政策金利の追加利上げを受け、2026年4〜5月にかけて各金融機関が基準金利・最優遇金利を引き上げています。固定金利は10年国債利回りの上昇を背景に、高めの水準で推移している状況です。

借り換えを今検討すべき理由

過去の超低金利時代(2010〜2020年代前半)に住宅ローンを組んだ方の多くは、当時としては「お得な条件」で借りていますが、現在の金利環境は当時と大きく変わっています。借り換えを検討するタイミングとしては、以下の点に注意が必要です。

- 金利は今後も上昇する可能性がある(日銀の追加利上げ動向に注目)

- 固定金利への切り替えを考えるなら、今の水準でも将来比では有利になる可能性

- 変動→ネット銀行の優遇金利へ乗り換えで、月数千〜数万円の節約余地

「検討中」のまま放置すると、金利がさらに上昇した時に借り換えメリットが減ってしまうことも。まずは現在の借入条件と最新金利を比較してみることをおすすめします。

※2026年5月時点の情報です。金利は日々変動するため、最新情報は各金融機関でご確認ください。

▼まずは現在の借入条件を入れて、毎月いくら変わるか見てみてください。

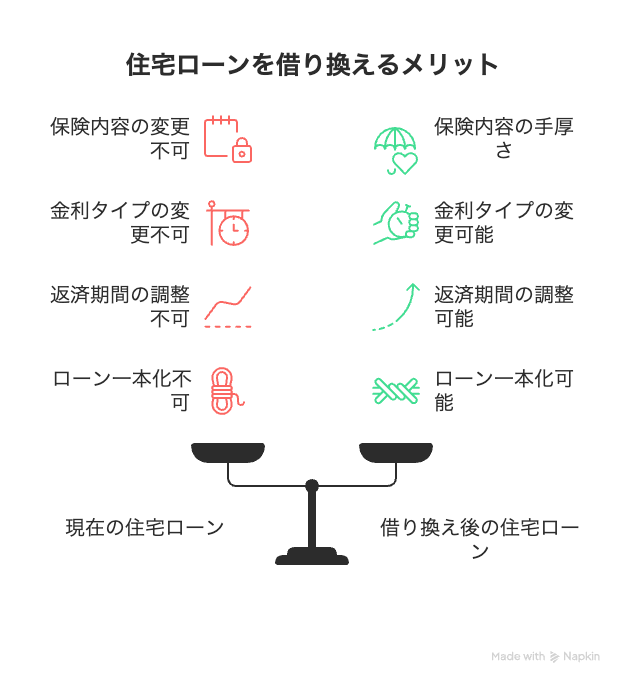

住宅ローンを借り換えるメリット

住宅ローンを借り換えるとは、今借りている銀行(住宅ローン)より良い条件の銀行(住宅ローン)に組み替えることです。

住宅ローンは基本的に最初に決めた借入期間や支払い方法(毎月返済とボーナス払い)、金利や団体信用生命保険などは変更することができません。

住宅ローンの借り換えを行うことでこれらの見直しが可能となり、多くのメリット・恩恵を受けることができます。

・団体信用生命保険の保障内容を手厚くできる

・金利タイプの変更(固定・変動)ができる

・返済期間の調整(短縮・延長)ができる

・リフォームローン、リフォーム費用との一本化が可能

↓住宅ローンを借り換えるタイミングに悩んでいる方はこちら↓

住宅ローン借り換えタイミングはいつが良い?注意点や借り換えのメリット・デメリットと合わせて解説

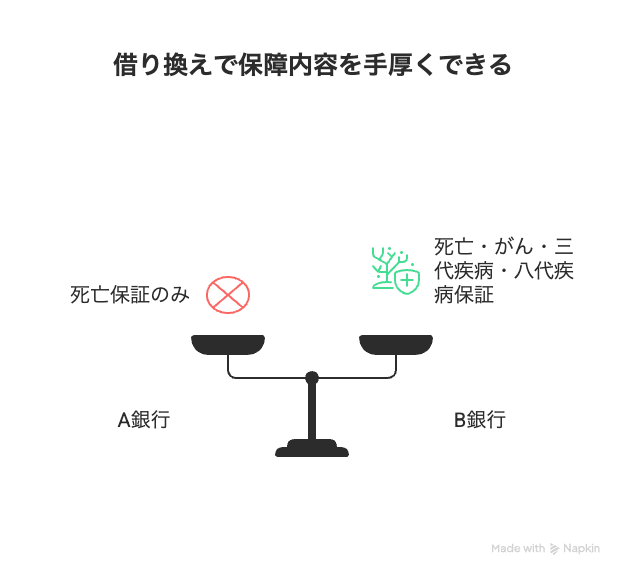

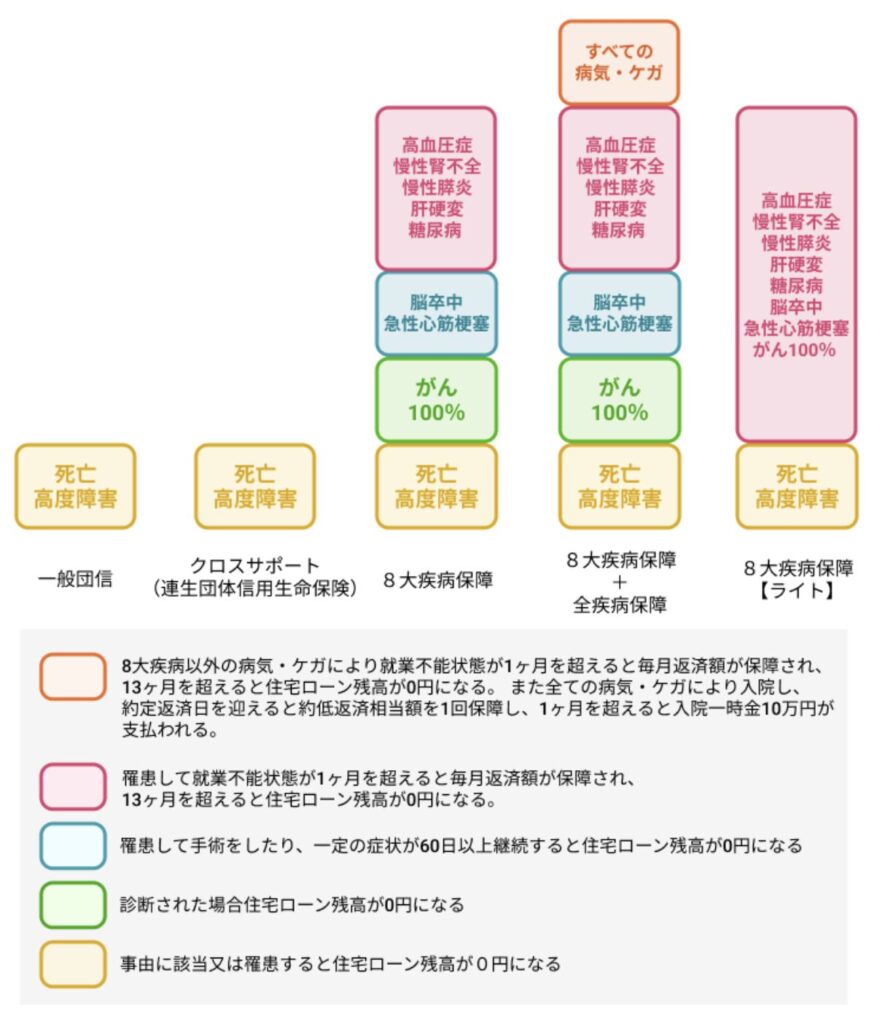

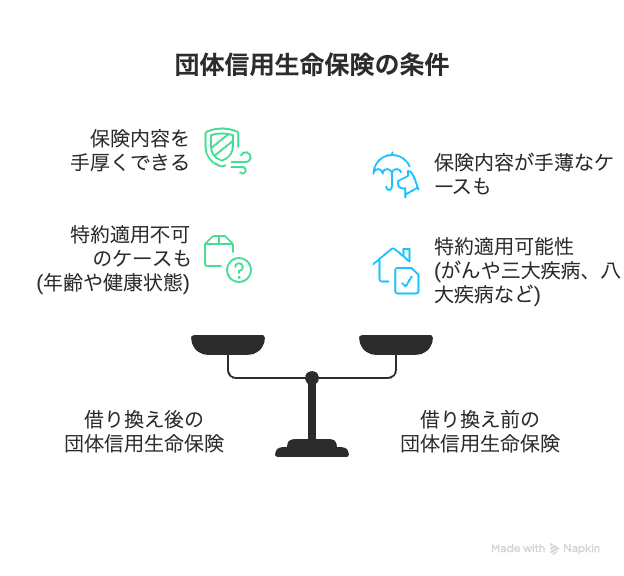

団体信用生命保険の保障内容を手厚くできる

団体信用生命保険は、契約者が死亡や高度障害など返済ができない状況に陥った場合に、保険金で残債を返済してくれる制度です。

がん・三代疾病・八大疾病保障や就業不能保障など住宅ローンを組む際には無かった特約に加入することができます。

保障を手厚くする分、金利上乗せとなりますが、借り換えで金利を下げることができれば上乗せ分をカバーして保障を手厚くすることも可能です。

金利タイプの変更(固定・変動)ができる

借り換える方の多くは金利タイプの変更でメリットを感じる方が多いのでは無いでしょうか。

・全期間固定金利

・固定期間選択型

・変動金利

それぞれ特徴が異なります。

特に固定金利から変動金利へ借り換える方は金利上昇のリスクをしっかりと理解して借り換えを行うようにしてください。

↓どちらの金利が良いかについては、詳しくはこちらをご覧ください↓

住宅ローン固定金利の特徴や注意点とは?メリット、デメリットについても解説

住宅ローン変動金利の特徴や注意点とは?メリット、デメリットについても解説

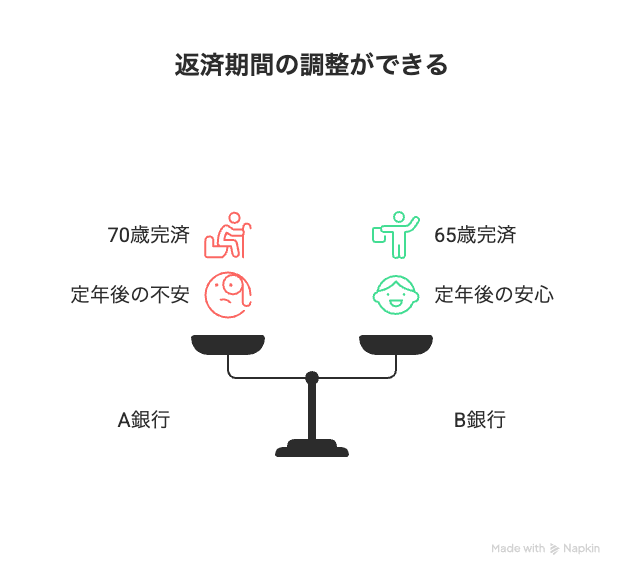

返済期間の調整(短縮・延長)ができる

借り換えを行う際に、返済期間の調整ができます。

住宅ローン返済中に繰り上げ返済を行うと、返済期間または毎月返済額の短縮をすることができます。

借り換え時のみ調整できるのが、返済期間の延長です。

コロナ禍の際には多くの方が毎月返済が苦しくて期間延長を希望したケースがありましたが、住宅ローンの借り換えを除きよほどの理由でなければ期間延長はできないです。

期間延長をすると、毎月返済額を減らすことができます。

しかし、総返済額は増えてしまうケースが多いので、ライフプランに合わせた資金計画を行うようにしましょう。

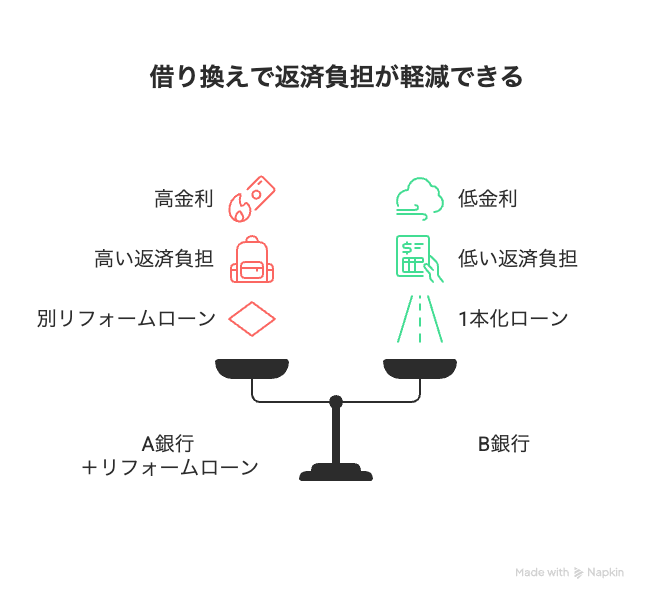

リフォームローン、リフォーム費用との一本化が可能

住宅ローンを返済している中で、住宅のメンテナンス費用をどう捻出するかは悩ましい問題です。多くの方がリフォーム工事費用をリフォームローンで組まれています。

一般的にリフォームローンは住宅ローンに比べて金利が高く、返済期間が短い傾向にあります。

住宅ローンの借り換えを行う際に、リフォームローンも組み込むことが可能です。

そうすることでリフォームローンより低金利で長期の返済期間で借入をすることができます。

月々の返済額を抑えることができる、団体信用生命保険の保障内容が統一できるなど多くのメリットがあります。

モゲチェックを活用して借り換えをするメリット、デメリット

モゲチェック

![]() は住宅ローンの借り換えはもちろん、新規借入、住宅ローン診断や住宅ローンシュミレーションといったサービスが無料で利用できます。

は住宅ローンの借り換えはもちろん、新規借入、住宅ローン診断や住宅ローンシュミレーションといったサービスが無料で利用できます。

借り換えに関しては、入力はたったの5分で現在借り入れ中の住宅ローンがいくら減るか教えてくれます。

ここでは、モゲチェックを活用して借り換えをするメリットとデメリットをそれぞれご紹介します。

メリット

・多くの住宅ローンを効率的に比較できる

・住宅ローンに関する情報の取捨選択ができる

・時間と手間のコストを大幅カットできる

・無料で利用できる

デメリット

・店舗や面談での相談ができない

・最適な1行は掲載の金融機関以外の可能性もある

モゲチェックを活用して借り換えをするメリット

モゲチェックを活用して借り換えをするメリットは大きく4つです。

特に多くの住宅ローンを効率的に比較できる点は、時間と手間のコストを大幅カットできます。

・多くの住宅ローンを効率的に比較できる

・住宅ローンに関する情報の取捨選択ができる

・時間と手間のコストを大幅カットできる

・無料で利用できる

多くの住宅ローンを効率的に比較できる

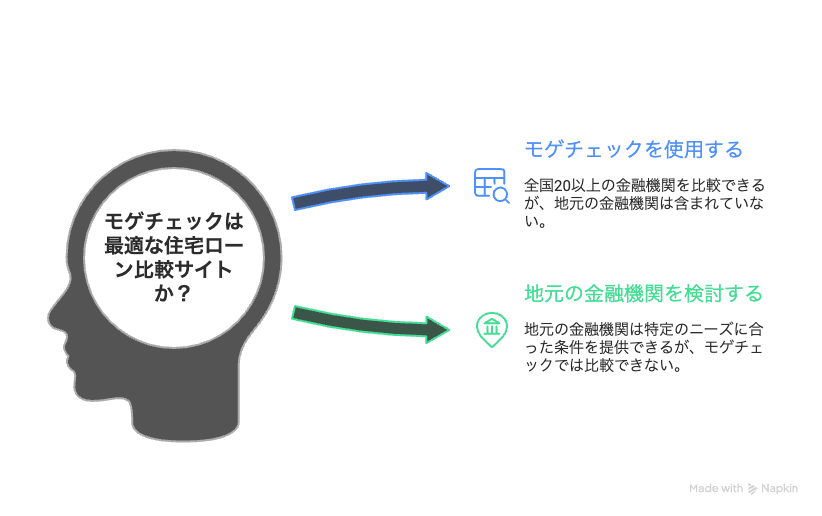

モゲチェックでは全国20以上の金融機関の住宅ローンを比較して最適な1行を選ぶことができます。

ネット銀行からメガバンク、地方銀行や信用金庫、フラット35などから希望条件を絞り込むことで最適な金融機関を比較することができる点が大きな特徴になります。

また、諸費用(事務手数料、保証料、登記費用、印紙税など)が借り換えには別途必要ですが、こちらの費用も含んだ上で試算してくれます。

モゲチェック内の「住宅ローン診断」に登録すると、モゲチェック限定の特別金利も紹介してくれることがあります。トータルで自分に合った借り換え先を選択することができます。

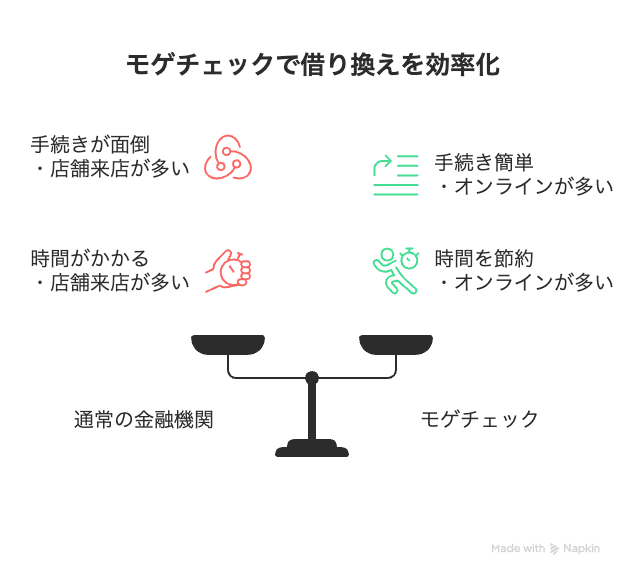

時間と手間のコストを大幅カットできる

通常の金融機関の場合、借り換え先を選択するのも一苦労です。

借り換え先が決まったあとも、金融機関とのやりとりで銀行と役所を行ったり来たりや期日が迫ってバタバタしたりなど大変です。

モゲチェックでは金融機関によりますが、オンラインで完結するケースも多く自分のペースで動きやす点も特徴の一つです。

時間は有限なので、オンラインなどで完結できる場合は活用しましょう。

住宅ローンに関する情報の取捨選択ができる

モゲチェックHP内に「モゲチェックマガジン」という、住宅ローンに関する最新情報や金利、商品についてなど様々な情報を得ることができます。

借り換えに悩まれていたり、不安な方はモゲチェックマガジンから情報を得るところから始めても良いと思います。

またモゲチェックの使い方についても書かれており、申し込みの流れや審査の期間なども丁寧に解説されているので参考になると思います。

無料で利用できる

これだけの便利機能が全て無料で利用することができる点が素晴らしいところです。

住宅ローン診断を利用すると、アドバイザーがメッセージで相談にのってくれます。もちろん無料で。

モゲチェックを使いこなせば住宅ローンの知識も習得でき、鬼に金棒ですね。

モゲチェック経由で借り換えをするデメリット

モゲチェックを活用して借り換えをするデメリットは大きく2つです。

デメリットが気になる方はご自身で金融機関へ向かい相談されても良いですが、そこまで気にしなくても良いかと思います。

・店舗や面談での相談ができない

・最適な1行は掲載の金融機関以外の可能性もある

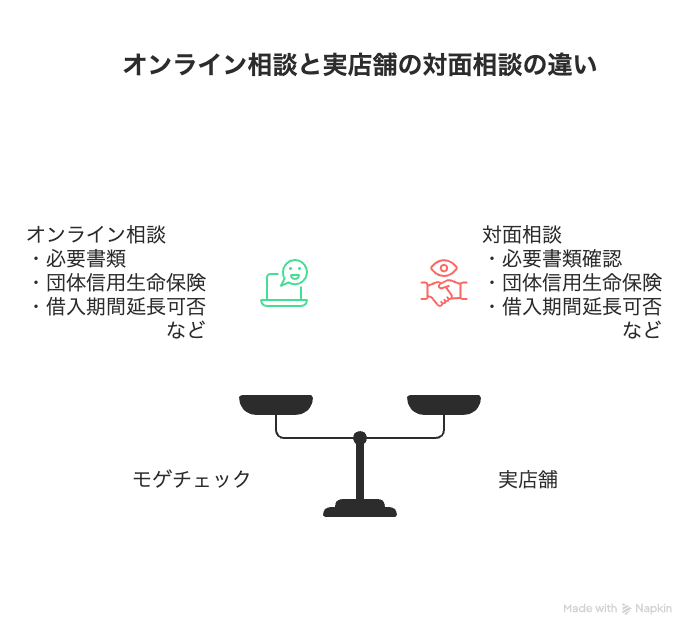

店舗や面談での相談ができない

モゲチェックでは実店舗を持っていない為、直接店舗に聞きに行ったり、会って話をするといったことができません。

特に借り換えは20〜30代よりは40〜50代の方が多い傾向があったり、オンライン手続きに不安や不慣れなケースもあります。

幅広いサービスを無料で利用できるメリットから考えると仕方ないかなと思います。

最適な1行は掲載の金融機関以外の可能性もある

モゲチェックで自分の条件に合った銀行が必ずも一番良いとは限りません。

全国20以上の金融機関の住宅ローンを網羅して比較できますが、掲載金融機関以外の情報はわかりません。

広島県では広島銀行やもみじ銀行が地銀として知られていますが、モゲチェックの掲載金融機関にはありません。掲載されているのは中国銀行くらいでしょうか。

もし地元の金融機関も含めて検討したいとなると、モゲチェックが良い比較サイトかどうかは疑問です。

モゲチェックで住宅ローンを借り換えする手順

モゲチェックで住宅ローンを借り換えするには、まず会員登録と個人情報の入力が必要になります。

約5分の入力時間で、おすすめの銀行提案がランキング形式で表示されます。

サイト内から会員登録を行う

▼数字を見ないと判断しづらいので、まず無料診断を試すのがおすすめです。

まずは、モゲチェックHP内から会員登録を行います。

「たった5分!今すぐ住宅ローン診断」をクリック。

メールアドレスとパスワードを設置します。

GoogleアカウントやApple IDでも登録可能です。

メールアドレスとパスワードを登録すると、設定したメールアドレスへ認証コードが届きますので確認後、入力します。

Step1

ここからStep1〜Step6の順で住宅ローンや個人情報を入力していきます。

まずは住宅ローンの希望条件などを入力します。

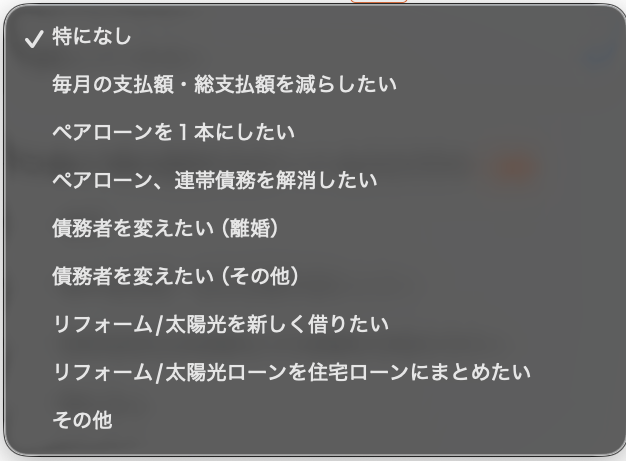

「借り換えの目的をお選びください」欄は下記から選択します。

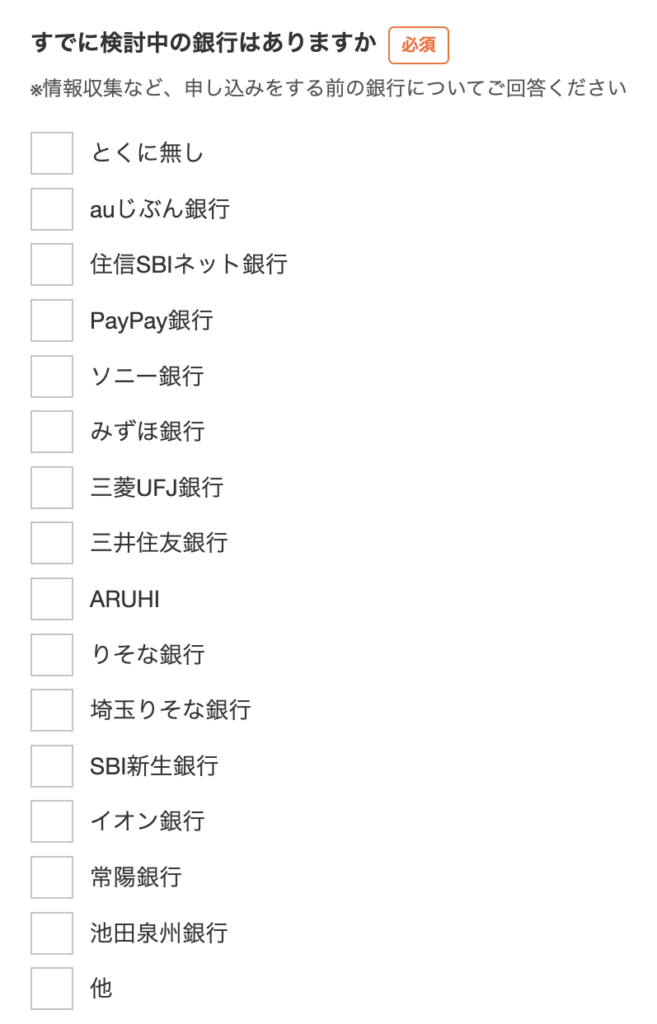

次に検討中の銀行がある場合は、チェックします。

これから検討または、特にない場合は「とくに無し」をチェックします。

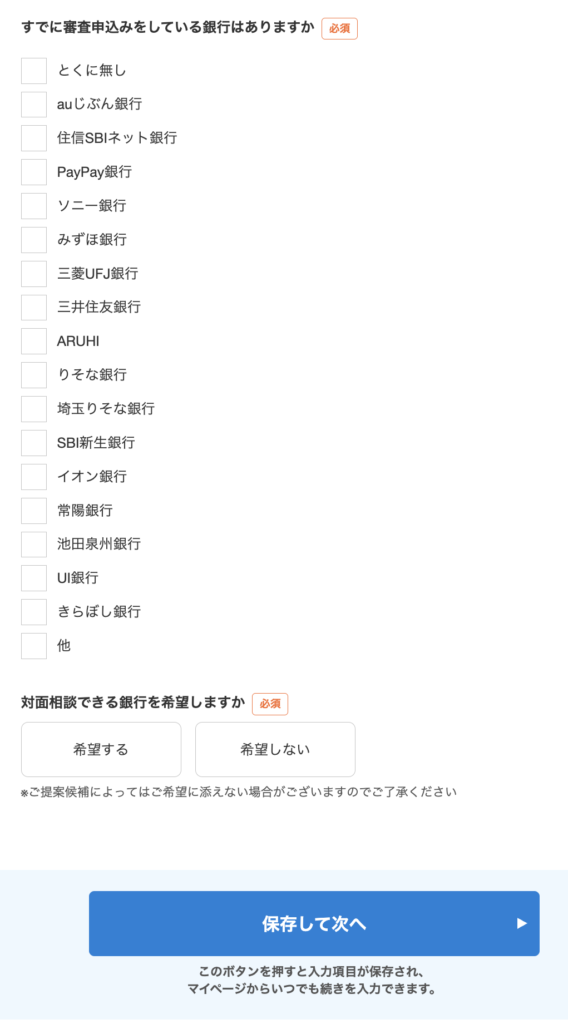

モゲチェックを利用する前に審査中の銀行があればチェックをします。

無い場合は「とくに無し」をチェックします。

次に対面できる銀行希望可否をチェックします。

「保存して次へ」をクリックします。

Step2

ここでは、現在借りている住宅ローンの情報を入力していきます。

概算入力でも次に進むことはできますが、可能であれば銀行から届く「償還表・返済予定表」をご準備ください。

現在住宅ローンを組まれている状況をチェックします。

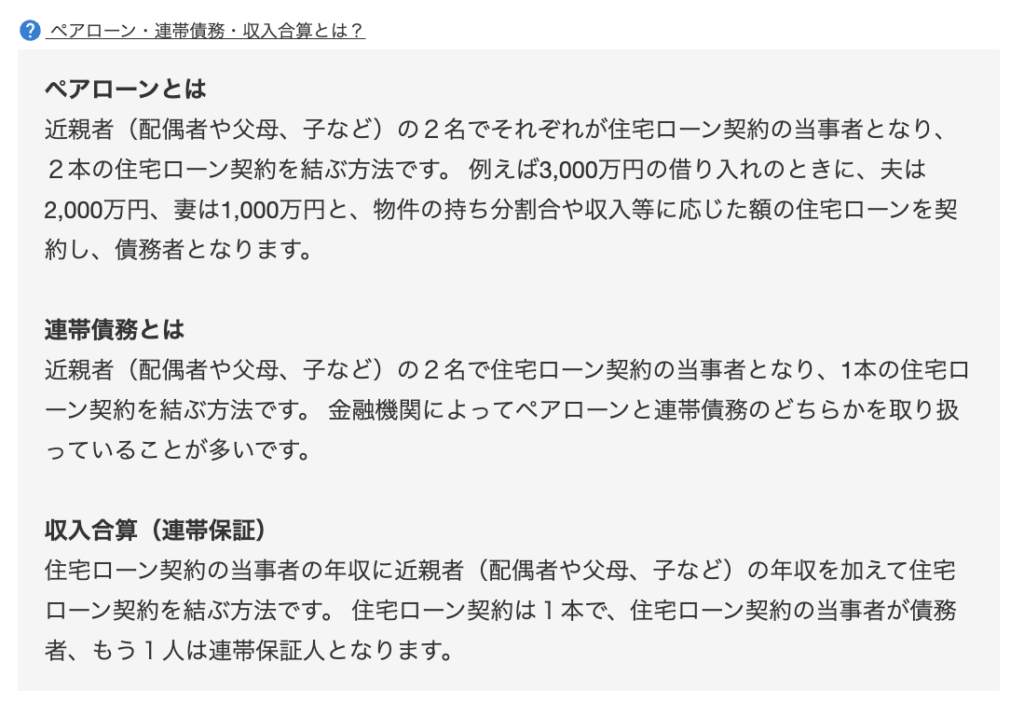

「本人のみ(単独債務)、ペアローン・連帯債務、収入合算あり」からチェックします。

わからない場合は、「未定/わからない」をチェックします。

現在の住宅ローン情報を入力します。

入力内容を確認の上、「保存して次へ」をクリックします。

Step3

業種、雇用形態、入社年月などの仕事内容や年収、預貯金・有価証券情報を入力します。

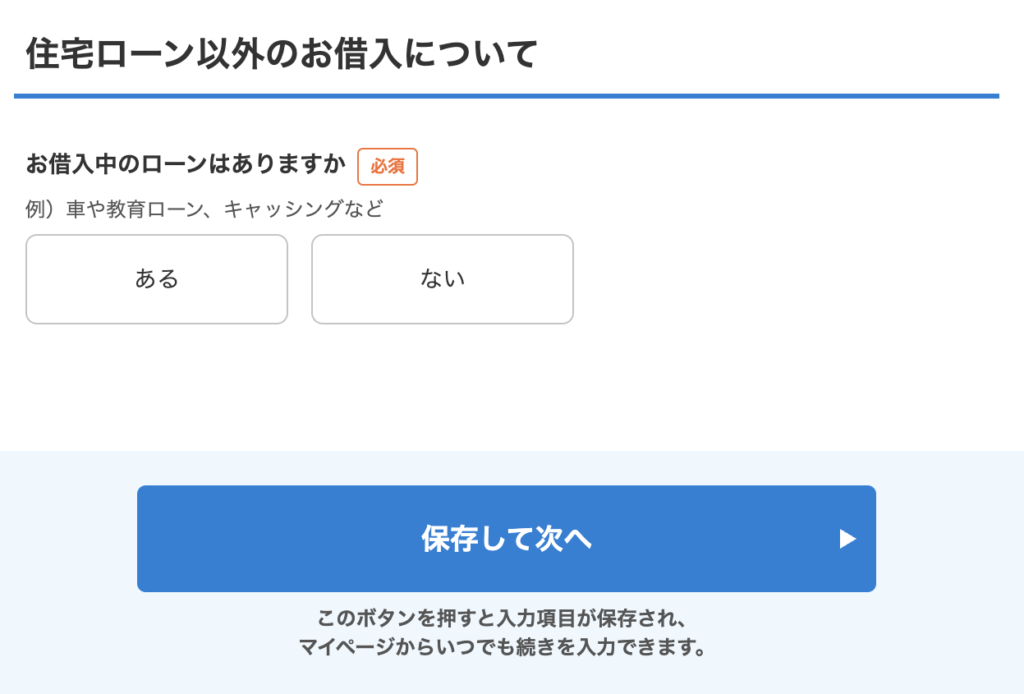

次に住宅ローン以外の借入情報を入力します。

マイカーローンや学資ローンなどの借入が多い場合だと、住宅ローン借り換えが不可となるケースも多いので正確に記入しましょう。

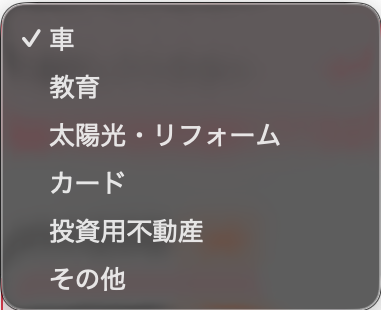

選択できる項目は下記になります。

下記以外の借り入れの場合は「その他」を選択して「保存して次へ」をクリックします。

Step4

氏名、性別、生年月日、電話番号と順に入力していきます。

住所、配偶者、扶養人数などを入力します。

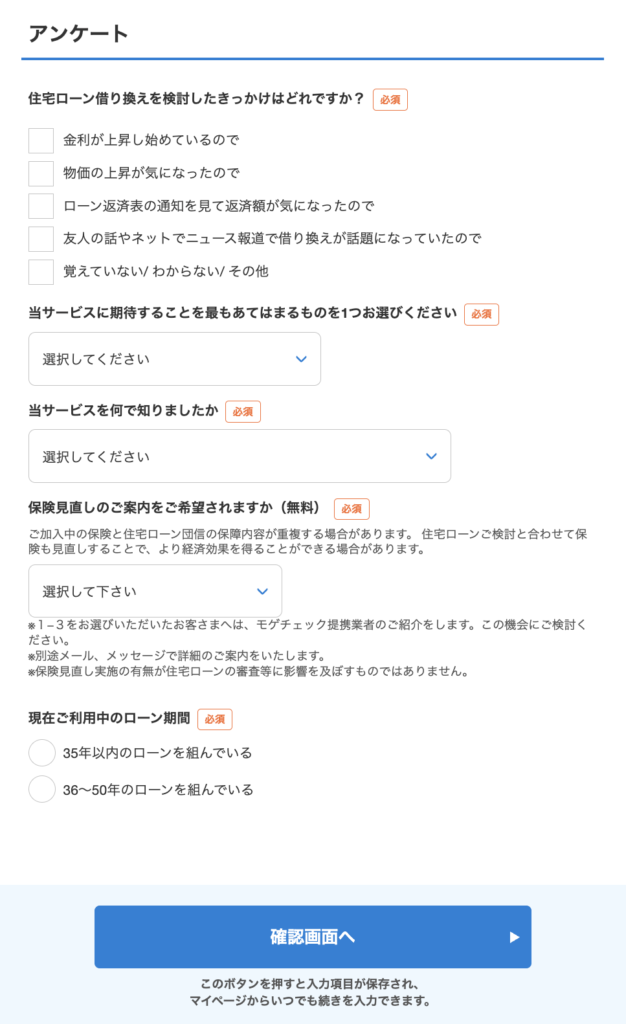

最後にアンケートへ回答します。

入力内容を確認の上、「確認画面へ」をクリックします。

Step5

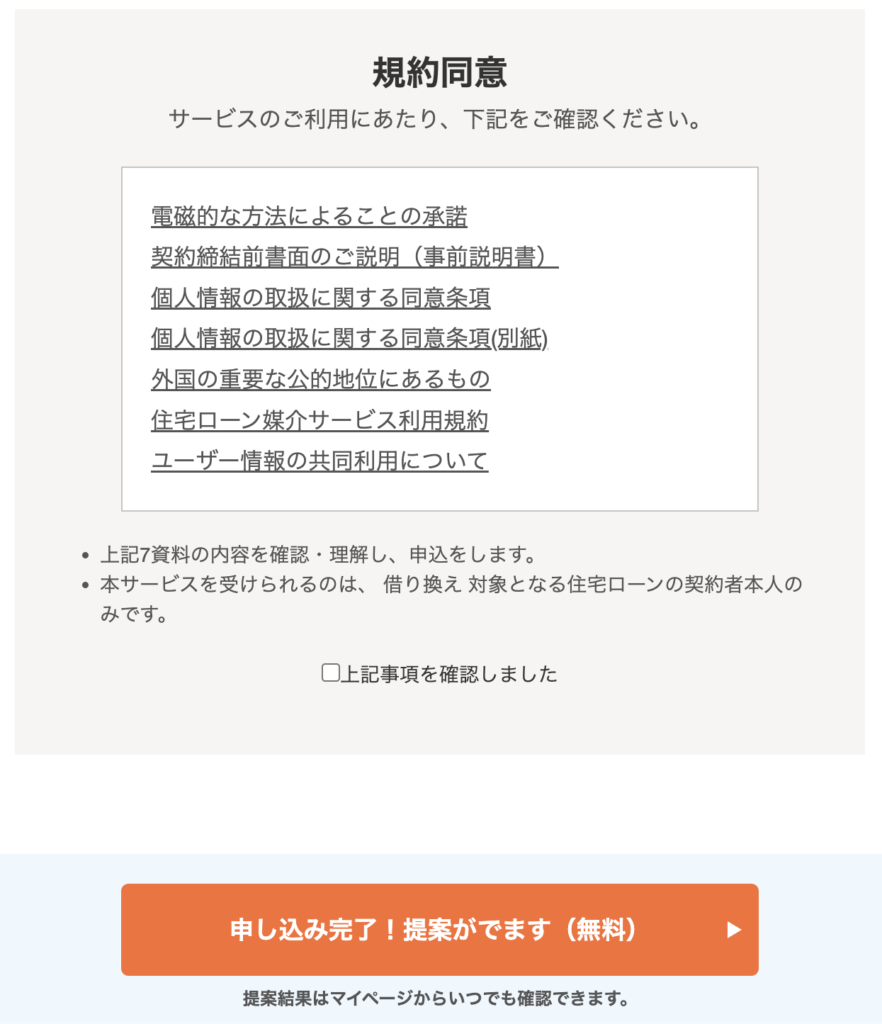

ここまで入力してきた情報を確認します。

・住宅ローンのご希望について

・現在の住宅ローンについて

・お仕事、資産について

・住宅ローン以外のお借り入れについて

・お申込み者様について

・アンケート

最後に「規約同意」を確認の上、「上記事項を確認しました」をチェックします。

「申し込み完了!提案がでます(無料)」をクリックします。

申込完了

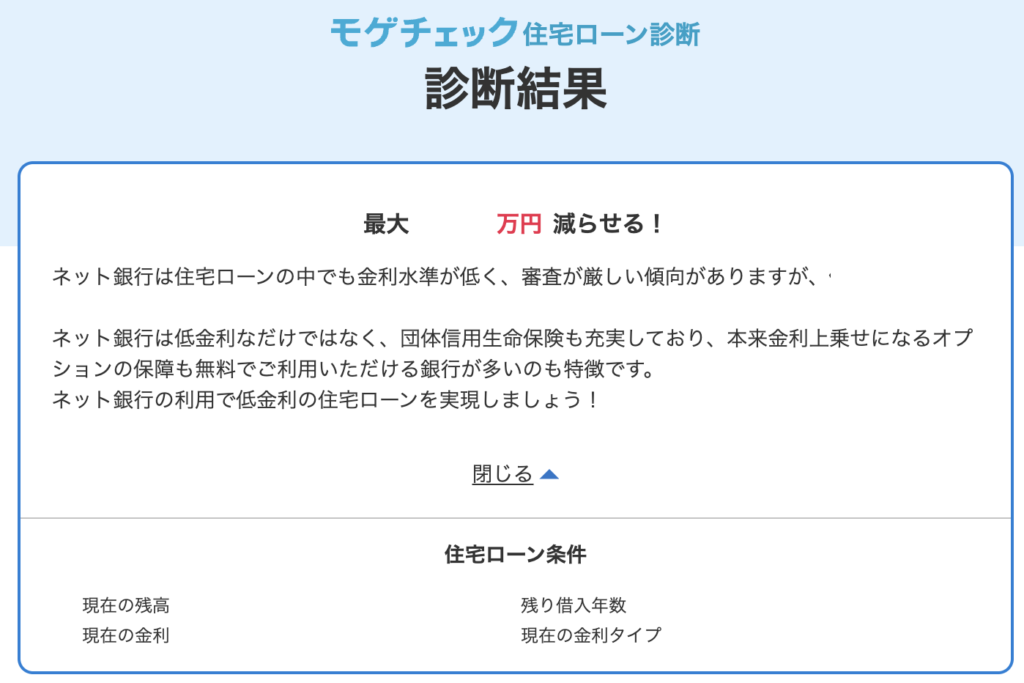

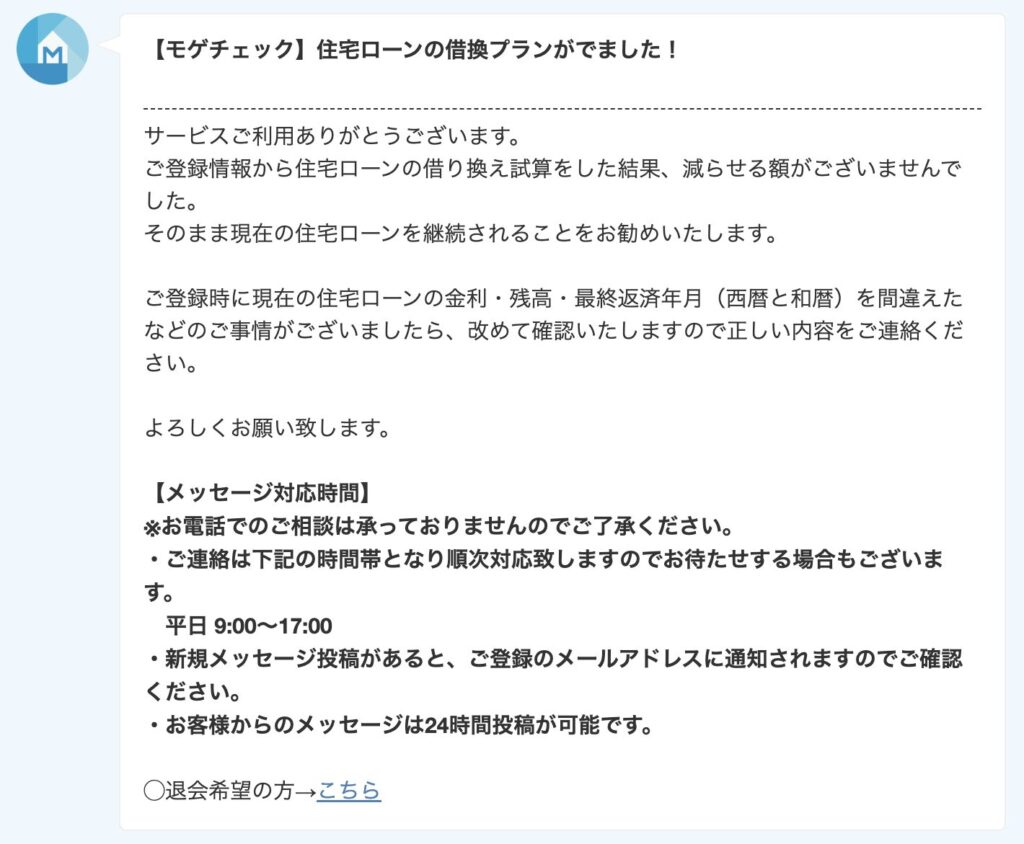

入力後、数分で結果がメールで来ます!

最大何百万円減らせる!といった結果もあれば、

借り換え試算の結果、現在の住宅ローンを継続されることをお勧めされるケースもあります。

現在の住宅ローンを継続されることをお勧めしてくれるのはなんでも借り換えた方が良いと提案されなくて、とても良心的です。

モゲチェックを利用する際の注意点

ここではモゲチェックを利用する際の注意点を押さえておきます。

モゲチェックの利用関わらず、住宅ローン借り換え時には注意する点も重複しております。

気をつけておきましょう。

・審査に通らない場合がある

・団体信用生命保険の条件が変わる

・借り換えには諸費用がかかる

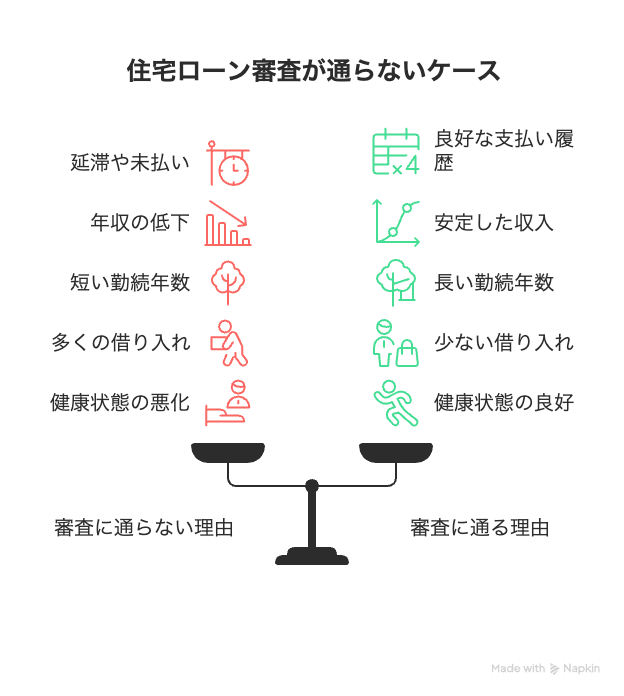

審査に通らない場合がある

住宅ローンの借り換えは、新規で住宅ローンを組んだ時のように審査が再度必要になります。

審査結果によっては借り換えができない場合があります。

・これまでにローンやカード払いの延滞や未払いがある

・年収が下がっている

・転職して勤続年数が短い

・住宅ローン以外に多くの借り入れ(マイカーローンやカードローンなど)

・健康状態が悪く、団体信用生命保険に加入できない

審査では、個人信用情報(返済状況や借入金額、件数のチェックなど)や、返済比率(収入に占める年間ローンの返済額の割合)は問題ないかなどが確認されます。

団体信用生命保険の条件が変わる

住宅ローン借り換え時は、新たに借り換える金融機関先の団体信用生命保険に再加入することになります。

これまで加入していた団体信用生命保険より手厚くすることができる一方、手薄になる場合もあります。

特約(がんや三大疾病、八大疾病など)を付けていた場合、借り換え時の年齢や健康状態によっては特約を付けた加入ができないケースもあります。

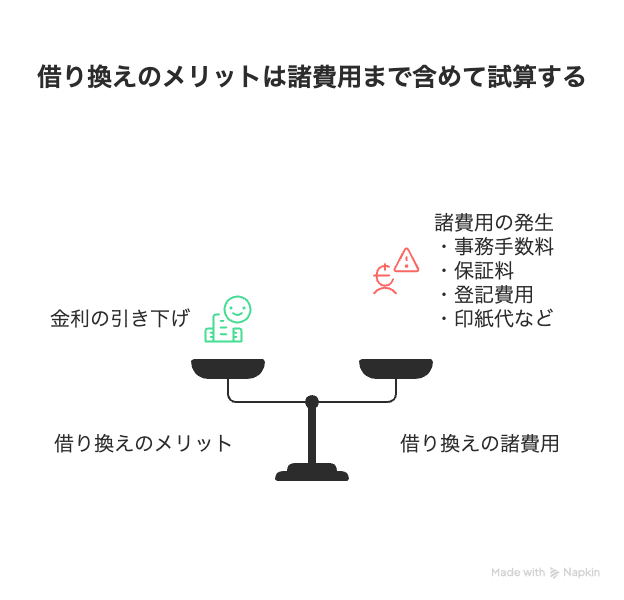

借り換えには諸費用がかかる

住宅ローンの借り換えは、新規で住宅ローンを組んだときのように諸費用が発生します。

諸費用とは、金融機関への事務手数料や保証料、司法書士報酬の登記費用などです。

借り換えのメリットを試算する場合は、諸費用を含めてシュミレーションを行い、漏れがないようにしましょう。

↓諸費用についての詳細記事はこちら↓

住宅ローン借り換え時の諸費用とは?組み込むメリット、デメリットについても解説

Q&A

最後に、モゲチェックを利用する際のよくある質問をまとめております。

実際利用された方からの質問もありますので、目を通しておきましょう。

・サイト上で個人情報を入力するのは大丈夫ですか?

・なぜ無料で利用できるのですか?

・借り換えにかかる費用はいくらぐらいですか?

・借り換えた場合に住宅ローン控除は無くなりますか?

・今借りている銀行で借り換えをすることはできますか?

・借り換えをするメリットが出る条件、目安などはありますか?

・モゲチェックサイト内の「住宅ローン診断」では何が分かりますか?また必要書類はありますか?

・電話相談や対面相談は可能ですか?

サイト上で個人情報を入力するのは大丈夫ですか?

モゲチェックは個人情報保護に関して、プライバシーマーク(Pマーク:個人情報の保護体制に対する第三者認定制度)を取得しています。

Pマークは、取得企業で一律の基準に基づく認定で、NTTドコモグループやトヨタ自動車グループなど大企業から中小企業まで幅広く取得している単一のマークです。

また、監督官庁から認定を受けた貸金業取扱業者として、貸金業法に則った個人情報の取扱いを行っていることから安心して利用できるサービスといえます。

なぜ無料で利用できるのですか?

モゲチェックは禁輸機関からの紹介手数料などで運営するビジネスモデルとなっています。

そのため、高品質で最新の情報を無料で公開、全てのサービスを提供できる仕組みが可能となっています。

借り換えにかかる費用はいくらぐらいですか?

モゲチェックは無料サービスですが、諸費用は発生します。

諸費用とは、金融機関への事務手数料や保証料、司法書士報酬の登記費用などが発生します。

借入する金額によって異なりますが、50万円〜100万円程度は予定しておいた方が良いです。

この諸費用もモゲチェックでは借り換えの資金内に入れて試算してくれますので安心ですね!

借り換えた場合に住宅ローン控除は無くなりますか?

住宅ローン控除期間内であれば、借り換えをした後も引き続き住宅ローン控除は利用できます。

控除期間は元の控除期間を引き継ぐこと、年末調整で必要な必要書類は借り換えた金融機関から資料をもらうことに注意しましょう。

今借りている銀行で借り換えをすることはできますか?

基本的に、現在住宅ローンを借りている金融期間で借り換えはできません。

同一金融機関へは「金利引き下げ」や「条件変更」といった形で交渉するようになります。

交渉がうまくいけば、借り換えで必要な諸費用の負担がなく少額の事務手数料のみで返済額などが軽減される可能性もあります。

今借りている金融機関を変えたくない場合や変えれない場合は、口座開設をした窓口へ相談してみても良いでしょう。

借り換えをするメリットが出る条件、目安などはありますか?

借り換えを検討するにあたって、下記のポイントがよく挙げられます。

・残高1,000万円以上

・残り返済期間10年以上

・借りている金利と借り換え後の金利差が1%以上

2026年1月現在は金利差は大きくないケースを多くみられますが、物価上昇などで残高が多いケースもあり借り換えメリットが出ることも多数あります。

気になっていれば、とりあえずモゲチェックで試算してみることをおすすめします。

モゲチェックサイト内の「住宅ローン診断」では何が分かりますか?また必要書類はありますか?

借り換え時の金利や諸費用などを含めた資金計算書、返済計画などが比較できます。

住宅ローン診断入力時に、現在の住宅ローン金利や残高などを入力するため、返済予定表など内容が分かる資料を準備していくことをおすすめします。

また診断のみの利用で必ずローンの審査をする必要がないのも安心です。

とりあえず現状把握だけでも利用してみる価値があります。

電話相談や対面相談は可能ですか?

モゲチェックは、オンライン完結型のサービスとなっており、電話相談や対面相談はできません。代わりに、アドバイザーとのメッセージによる個別相談は可能となっています。

審査が進んでいく中で金融機関によっては、対面での審査が可能な金融機関があります。

まとめ

モゲチェックを活用して借り換えをするメリット、デメリットについて、モゲチェックで住宅ローンを借り換えする手順についてをご案内してきました。

最後に、この記事の重要な部分をまとめます。

・住宅ローンを借り換えるメリット4選

①団体信用生命保険の保障内容を手厚くできる

②金利タイプの変更(固定・変動)ができる

③返済期間の調整(短縮・延長)ができる

④リフォームローン、リフォーム費用との一本化が可能

・モゲチェックを活用して借り換えをするメリット4選

①多くの住宅ローンを効率的に比較できる

②時間と手間のコストを大幅カットできる

③住宅ローンに関する情報の取捨選択ができる

④無料で利用できる

・モゲチェックを活用して借り換えをするデメリット2選

①店舗や面談での相談ができない

②最適な1行は掲載の金融機関以外の可能性もある

・モゲチェックで住宅ローンを借り換えする手順

5分程度の個人情報とローン情報の入力で借り換えプランの結果が出ます!

昨今の物価上昇、金利上昇から以前に比べて住宅ローンの借り換えを検討される方が増えている傾向にあります。

借り換え先の金融機関もネット銀行など増加しております。

金利はもちろん、団体信用生命保険や諸経費など比較しないといけないポイントは複数あります。

モゲチェックの住宅ローン診断![]() モゲチェックの住宅ローン診断を利用して効率的に比較することがおすすめです。

モゲチェックの住宅ローン診断を利用して効率的に比較することがおすすめです。

面倒臭い方はもちろん、色々調べてから動きたい方も利用しやすいと思いますので是非、モゲチェックの住宅ローン診断を使ってみてください!

▼「自分の場合はどうなのか」をまず確認してから検討してください。

📚 合わせて読みたい記事

リフォーム見積500万…「住み続けるか売却か」判断する基準4選 →

借り換えで負担を減らす道もあれば、売却・住み替えという選択肢もあります。現役営業×FP2級が判断基準を解説。

🏠 「家の売却シリーズ」全4本

現役リフォーム営業×FP2級×相続診断士が、人生のターニングポイント別に「家とお金」を解説するシリーズです。