火災保険の申請って難しいのかな?

申請時にどんな書類が必要なのかな?

こんな悩みを解決できる記事を用意しました。

この記事でご紹介する「加入している補償内容を確認する」を確認して、「請求前に知っておいた方が良い予備知識4選・申請時の注意点6選」を抑えることができれば、誰でも上手に火災保険申請ができますよ。

記事前半では加入している補償内容の確認や火災保険請求できない場合の説明を、後半では事故発生から入金までの流れやよくある質問・Q&Aを解説するので、じっくり読み込んでください。

▼ 火災保険申請の前に、今の補償内容で大丈夫か確認しませんか?

火災保険は加入から5年以上経つと、補償内容が現状に合わなくなっているケースが少なくありません。申請手続きと並行して、無料の一括見積もりで「今の保険料・補償が適切か」を確認しておくと、結果的に保険料の節約や補償の最適化につながります。

複数社をまとめて比較できるサービスなら、3分程度の入力で各社プランを取り寄せられます。

最大10社/無料/申込ではなく見積もりだけ

・現在加入している補償内容、保険対象を確認する

・申請期限は事故にあってから3年以内

・修理費用が免責金額を超えないと保険金は降りない

・申請結果に不服の場合は、①再審査依頼②保険会社のお客様センターに相談③そんぽADRセンターへ相談する

・損害状況は写真や動画で保存の上、正確に伝える

・火災保険の給付金は、原則非課税

・修理見積作成は信頼できる業者へ依頼する

現在加入している補償内容を確認しよう

まずは、加入している保険証券を確認して、どんな補償内容に対応しているのかチェックしましょう。

手元に火災保険証券を用意して下記を見ていきます。

・保険証券の見方

・火災保険請求できる補償の内容について

・火災保険請求できる保険の対象について

順に確認していきましょう。

保険証券の見方

火災保険請求を行う前に現在加入している火災保険の契約内容を確認しておきましょう。

多くの方が契約時に確認して加入したものの、数年経てば自分がどのような補償を受けられるかを把握していない場合がほとんどです。

東京海上日動の火災保険をサンプルに確認していきましょう。

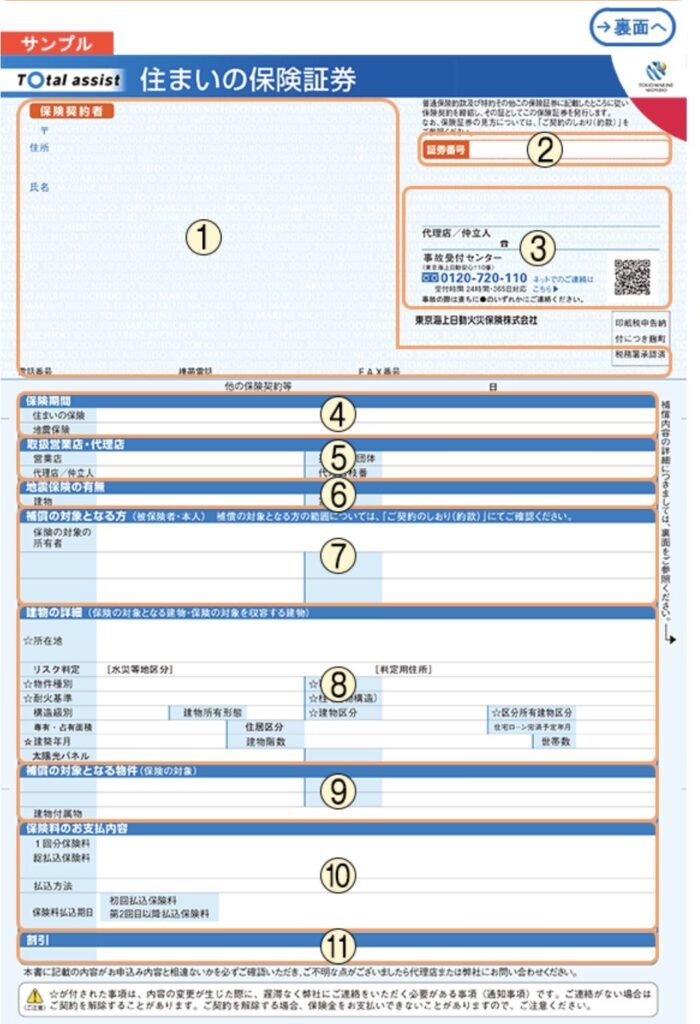

火災保険証券の表面

1.保険契約者

2.証券番号

*事故の連絡を行う際はこちらの証券番号を伝えることを忘れずに

3.お問い合わせ先

4.保険期間

5.取扱営業店・代理店

6.地震保険の有無

7.補償の対象となる方(被保険者・本人)

8.建物の詳細

9.補償の対象となる物件

10.保険料のお支払内容

11.割引

表面では証券番号を確認しておきましょう。

事故発生時は、保険会社に証券番号を伝えるとスムーズです。

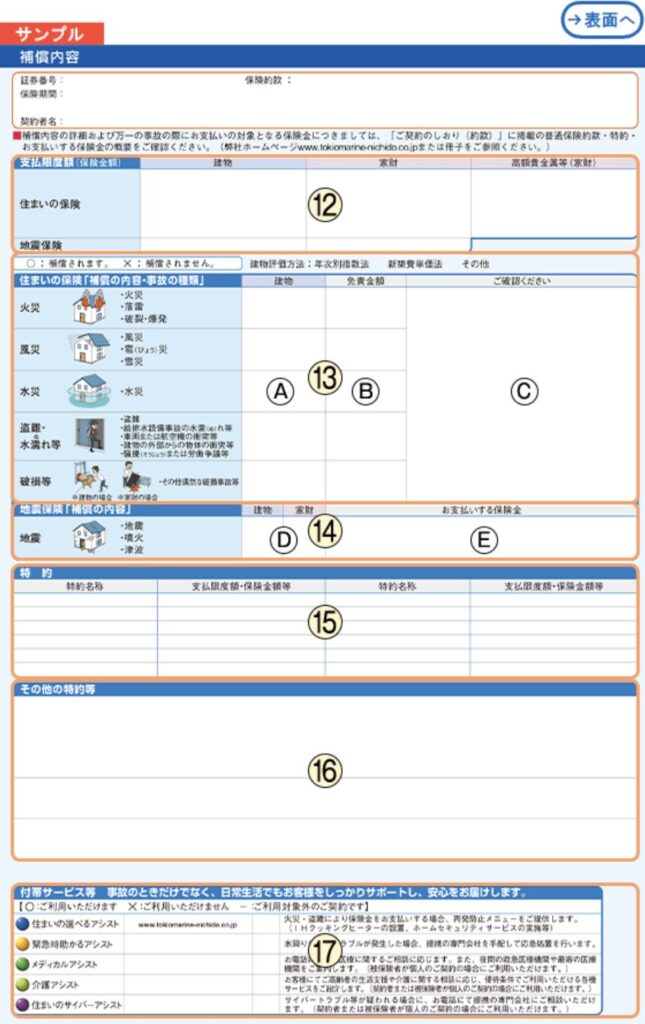

火災保険証券の裏面

12.支払限度額(保険金額)

*こちらに建物、家財、地震保険の保険金額が記載されています

13.住まいの保険「補償の内容・事故の種類」

*ここの内容を把握しておきましょう

14.地震保険「補償の内容」

15.特約

16.その他の特約等

17.付帯サービス等

裏面では、「支払限度額」欄でどのような保険対象なのか確認しましょう。

また、「住まいの保険「補償の内容・事故の種類」」欄でどのような補償内容なのか確認します。

保険証券は大きくは上記部分を押さえてチェックするようにしましょう。

💡 関連: 住宅ローン完済済みの方へ

住宅ローンを完済された方は、火災保険の質権設定解除も忘れず手続きを。質権が残っていると、保険金請求時に金融機関に優先的に支払われてしまうため、申請前に確認しておくと安心です。▶ 完済後の手続きと注意点はこちら

火災保険請求できる補償の内容について

保険証券の見方を確認したら、次に保険請求できる補償内容を確認します。

保険請求できると思っていたら、補償外で請求できなかったようなケースが多数あります。

火災保険を請求できる場合は、一般に下記事故が起こった時になります。

例)東京海上日動より抜粋

・火災リスク:主に火災、落雷、破裂・爆裂

・風災リスク:主に風災、雹(ひょう)災、雪災

・水災リスク:水災(床上浸水*2、地盤面より45cmを超える浸水、または損害割合が30%以上の場合)

・盗難、水濡れ等リスク:主に盗難、水濡れ、建物の外部からの物体の衝突、労働争議等に伴う破壊行為等

・破損リスク:上記以外の偶然な破損事故等

火災保険証券のどこに記載しているかというと、東京海上日動の保険証券のサンプルの13にあたる箇所になります。

火災保険証券の裏面

こちらのA欄に◯が付いてる場合は補償対象となります。

また右記「免責金額」欄は、免責(自己負担)金額が記載されています。

ご自身の火災保険証券と見比べながら、どの内容が補償対象なのか確認しましょう。

火災保険請求できる保険の対象について

最後に、保険請求できる保険対象を確認します。

該当する対象物でない場合は、保険請求ができません。

しっかりチェックするようにしましょう。

東京海上日動の保険証券のサンプルの12にあたる箇所になります。

火災保険証券の裏面

「支払限度額(保険金額)」欄に建物と家財、高額貴金属等の記載があります。

契約時に建物のみ対象にしていると家財、高額貴金属等は空欄または✖️になっており、対象外となります。

家財も対象にしている場合、口数(1口=100万円)が記載されています。

家財まで対象にしていることを忘れてしまって、保険請求していなかったことがないようにしましょう。

火災保険請求できない場合は?

では、火災保険請求できない場合はどのような時なのか。

下記、内容をしっかり押さえておきましょう。

・補償対象外の場合

・保険対象外の場合

・保険加入時期の問題

・経年劣化の場合

補償対象外の場合

最初に、補償対象外のケースです。

保険証券に記載されている補償内容で対象でない事故が発生した場合は、保険請求をすることができません。

事故の内容と請求有無の判断が難しい場合は、保険証券のお問い合わせ先へ連絡して確認してみましょう。

よくあるケースが、漏水が発生して修理する場合です。

私のお客様で漏水時に火災保険証券を確認して頂きましたが、漏水は補償外となっていました。

この場合は、全額自己負担で修理することになってしまいます。

何でも保険金請求はできないことを理解しましょう。

保険対象外の場合

次に、保険対象外のケースです。

こちらも上記「補償対象外の場合」と同様に、保険証券に記載されている保険の対象でない事故は、保険請求をすることができません。

例えばテレビや椅子が事故で破損した場合に、家財にも加入していると保険金請求できるとします。

しかし家財に加入していないと請求することができません。

保険対象がどこまでなのかは把握しておきましょう。

保険加入時期の問題

事故日より後に保険加入をして保険請求はできません。

保険はあくまで保険期間内に起きた事故が対象となります。

また上記内容で保険金請求を行った場合、保険金詐欺に該当します。

保険金詐欺に該当しないように必ず保険期間内の事故のみ請求するようにしましょう。

経年劣化の場合

ここが一番難しいケースです。

通常、経年劣化が原因で生じた事故は保険請求することができません。

経年劣化と認定されるかどうかは、保険会社と保険会社が依頼する鑑定会社の方の立会や見解によって決まります。

経年劣化か災害等による事故か迷われた場合は一度、保険証券のお問い合わせ先へ連絡して確認してみましょう。

請求前に知っておいた方が良い予備知識4選

ここでは、請求前に知っておくことで申請ミスや手間を抑えるポイントを案内します。

また、色々な情報で火災保険の違った認識をされている方は再確認しておきましょう。

・申請期限は事故にあってから3年以内

・修理費用が免責金額を超えないと保険金が降りない

・火災保険を利用してもデメリットはない

・注意して業者選択を行う

申請期限は事故にあってから3年以内

火災保険の保険金請求は損害が発生した時の翌日から起算して3年以内に行わなければいけません。

これは保険法で定められており、期間を過ぎてしまうと請求ができない可能性があります。

保険請求をする場合は、事故状況はもちろん、年月日、時刻まで記載します。

事故発生した時は、遅延することなく保険会社へ連絡するようにしましょう。

逆に修理後でも、期限内であれば保険請求を行うことは可能です。

私のお客様も水漏れで至急直して欲しいとのことでとりあえず修理を行なったご自宅があります。

事故状況が分かる写真を撮った上で修理を行いました。

後日、保険請求で保険金を受け取ることができました。

このように修理を行なった後でも3年以内であれば保険請求は可能です。

修理費用が免責金額を超えないと保険金が降りない

修理費用が免責金額を下回ると保険金がおりません。

免責金額とは…自己負担額のことで保険会社から支払われる金額から差し引かれる金額のこと

| 例①)修理費用40,000円・損害保険金40,000円・免責金額5,000円のケース |

| 40,000円-5,000円=35,000円(損害保険金の方が免責金額より大きい) |

| →保険金が受け取れる |

| 例②)修理費用40,000円・損害保険金40,000円・免責金額50,000円のケース |

| 40,000円-50,000円=-10,000円(損害保険金より免責金額の方が大きい) |

| →保険金が受け取れない |

東京海上日動の火災保険証券だと裏面の13の「免責金額」欄に金額が記載されています。

火災保険証券の裏面

ご自身の免責金額を確認した上で、保険請求や修理見積もりを取得するようにしましょう。

火災保険を利用してもデメリットはない

「火災保険を利用すると何かデメリットがありますか」とよく質問がありますが、特にありません。

例えば、事故で自動車保険を利用すると3等級下がり、保険料が高くなってしまいます。

火災保険に関しては、保険期間内に何度利用しても保険料が高くなることはありません。

しかし、保険会社の信用を失うと更新時に拒否されたりするケースも今後は起きるかもしれません。

2022年10月以降の保険新規加入者は「保険金の使徒限定(復旧義務の新設)」が改定されており、保険金を受け取ってそのお金で旅行や買い物など自由に使用することが出来なくなっております。

必要な申請のみ行うようにしましょう。

▼ 申請を進める前に、今の保険が「最適」か一度チェックを

申請のタイミングは、保険そのものを見直す絶好の機会でもあります。同等以上の補償でより安いプラン、もしくは同価格でより手厚いプランが見つかることも少なくありません。

複数社見積もりを取れば、自分の物件に合った最適プランが3分で判定できます(無料)。

最大10社/無料/申込不要

注意して業者選択を行う

火災保険を申請する際は、図面作成や見積もり作成、事故箇所の写真、鑑定士との立会など多くの作業があります。

上記の結果によって、損害保険金額(支払われる金額)が大きく変わります。

しかし、昨今の自然災害の増加もあり訪問販売や電話販売による保険金詐欺も増加しております。

知り合いの損保代理店の方から保険金が降りたお客様をご紹介して頂いたことがあります。

保険金も降りて修理するだけだったのですが、依頼した業者に不信感があったようです。

素人ができない部分は業者へ依頼をする必要がありますが、業者選びは注意して選択するようにしましょう。

事故発生から入金までの全体の流れ

火災保険請求は大きく7つの手順で行います。

1.被害箇所の確認・撮影:損害状況を確認・被害状況が分かる写真を用意する

2.火災保険会社への連絡・申請用紙の取り寄せ:保険会社に連絡する

3.復旧工事の見積作成によるリフォーム会社の現地調査

4.申請用紙の記入・投函:請求書類を提出する

5.保険会社による現地調査:保険会社との打ち合わせ、現場立会

6.審査結果確定:不服があれば追加資料を送付する

7.入金:保険金の受取確認をする

順に確認していきましょう。

被害箇所の確認・撮影

事故や損害が発生した場合、まずは箇所の確認と写真を撮影します。

ポイントは第三者が見て状況が分かる写真が必要です。

例)窓にひび割れが入り保険申請を行う場合

1枚目:窓全体が入った写真を取得(どこの窓か分かるように)

2枚目:ひび割れ箇所の拡大した写真を撮る(ひび割れが分かるように)

3枚目:窓全体の反対側(破損箇所が外側であれば室内側からの写真)

4枚目:ひび割れ箇所の拡大したの反対側の写真を撮る(ひび割れが外側からだと分かるように)

このように1箇所の被害でも4枚の写真を撮ることで、見に行かなくても状況が分かるようにすることが大切です。

被害後、申請前に復旧する場合でも上記のような写真を撮っていくことを忘れずにしておきましょう。

火災保険会社への連絡・申請用紙の取り寄せ

被害箇所の確認・撮影したあとは、保険会社へ連絡しましょう。

保険証券に事故対応の連絡先が記載されていますので、そちらへ連絡します。

保険契約が長期契約で、連絡先が変わっていないか不安な方は、「火災保険会社名 火災保険受付 連絡先」と検索すると電話番号が出てきます。

連絡先を確認の上、電話しても良いでしょう。

最近だとWebで事故申請を行える保険会社も増えてきました。

Web、電話連絡どちらにしても、契約者情報などは必要になってきますので、保険証券を用意して対応するようにしましょう。

また契約者情報の他に事故状況も確認されます。

連絡する前に状況確認をしてメモしておきましょう。

契約者情報

・火災保険契約者氏名

・保険証券番号

・連絡先

事故状況

・事故発生の日時(いつ起きたか)

・事故発生場所(どこで起きたか)

・事故の原因(何が原因で起きたか)

・損害状況(何が破損や被害を受けているか)

受付完了後、必要書類用紙が郵送されます。

復旧工事の見積作成によるリフォーム会社の現地調査・見積書の作成

保険会社へ提出する書類の中に修理見積書が必要となります。

建築したハウスメーカーや地元の工務店、知り合いの職人さんなどに依頼をして見積作成してもらわないといけません。

修理見積書を作成及び修理する計画も含めて現地調査をお願いするようにしましょう。

最近は悪徳業者も多い為、業者選択はくれぐれも注意するようにしましょう。

現地調査後に保険会社へ提出する見積書を取得します。

見積書が正確(施工内容の明記や材料などの費用の明記)でないと、審査結果まで時間がかかったり、鑑定士が現地確認に来て詳細の確認をされることもあります。

見積書の内容が適正か確認することは難しいかもしれませんので、信頼できる業者にお願いするようにしましょう。

申請用紙の記入・投函

次に申請用紙の記入・投函を行います。

契約している保険会社や申請する事故内容によって、提出書類は異なります。

共通して必要な書類は下記になります。

保険会社から郵送される書類内に必要書類の記載がありますので、投函前に漏れが無いか確認しましょう。

また最近はWEB申請できる保険会社も多い為、必要な書類をデータで送付することも可能です。

・保険金請求書:保険会社から送付

基本情報を記載します(氏名や住所、連絡先、保険金支払いの口座情報など)

・事故内容報告書:保険会社から送付

事故状況を記載します(事故日時、損害状況など)

・被害状況の写真:被害状況を詳細に撮影

・修理見積書:修理業者から取得

火事などの災害で被害を受けた場合:罹災(りさい)証明書(消防署が発行)

また保険金請求金額が高額の場合は、印鑑証明書や建物登記簿謄本が必要になるケースもあります。

全ての書類の記入と必要書類の準備が出来たら、保険会社へ提出(投函)しましょう。

保険会社による現地調査

申請書類を提出後、保険会社による現地調査が行われるケースがあります。

実際には保険会社が依頼した鑑定人(損害保険登録鑑定人)が被害確認に伺い、保険会社へ状況報告を行います。

損害保険登録鑑定人とは…現場の損害状況を客観的に調査、記録し保険会社へ情報提供する、保険会社から依頼を受けた専門の鑑定会社に所属する第三者の専門家のこと

申請金額の大小や申請内容の状況によっては現地調査がないまま申請が通るケースもあります。

申請金額が大きい=損害箇所が大きいと鑑定士の現地調査が行われやすかったり、

申請書類の内容が不十分(損害状況が十分に確認できない、見積書の修理内容の妥当性が書面で判断できない等)な場合も現地調査を行うケースが多いです。

審査結果確定

各資料や現地調査をもとに保険会社から結果連絡があります。

請求金額に対して満額の結果もあれば、減額や否認といった結果の場合もあります。

以下に記載しますが、減額や否認になっても諦めずになぜ減額や否認になったのか確認して再申請できるか確認してみましょう。

保険金の入金

審査結果に不満がない場合、保険金額が入金されます。

入金口座は保険金請求書に記載した口座へ振り込まれるようになります。

審査結果確定後、大体2週間程度で入金されると思いますので、口座確認をするようにしましょう。

申請時の注意点6選

火災保険請求を行う際の注意点を案内します。

保険業界や建設業、住宅関連に携わっていない方からすると、申請内容や審査結果に対して納得がいかなくてもどうしたら良いかわからないケースが多いと思います。

申請時に注意する点をしっかり押さえて対応するようにしましょう。

・審査結果に不服の場合は、再審査を依頼する

・お客様センターに相談する

・「そんぽADRセンター」に相談する

・損害状況は写真や動画で保存する

・損害状況は正確に伝える

・トラブルに注意

審査結果に不服の場合は、再審査を依頼する

審査結果に納得がいかない場合は、再審査を依頼することができます。

申請そのものが否認であったり、保険金額が少額しか認定されなかったなど…色々なケースがあります。

この場合はどうして否認なのか、どうして少額しか認定されなかったのかという確認と再審査してもらう根拠が必要になります。

ポイントは不満や文句を言うのではなく、理論的に話を進めていくことになります。

専門家(業者)の力を借りるようにしましょう。

お客様センターに相談する

再審査をしても納得がいかない場合や、担当者の対応に不満がある場合は、保険会社のお客様センターへ相談しましょう。

事故受付の窓口ではなく、お客様センターへ現在の状況を説明して改善してもらえないか、連絡することがポイントです。

保険会社としての回答をしてもらえるので、担当者を変更してもらえたり、審査対応を円滑に対応してくれるケースもあります。

各保険会社のお客様センター窓口を利用するようにしましょう。

「そんぽADRセンター」に相談する

再依頼の申請や、お客様センターへ相談しても進展がない場合、一般社団法人 日本損害保険協会という第三者機関へ相談しましょう。

一般社団法人 日本損害保険協会に損害保険や交通事故に関する相談対応、苦情・紛争の解決窓口として「そんぽADRセンター」という窓口があります。

通信費(郵送料や電話代)などは発生しますが、原則無料で中立的な立場で相談に乗ってくれる窓口となります。

利用方法は、電話や訪問、書面など複数ありますが、WEB相談受付フォームでも相談受付のみは可能なので、困った際は一度相談してみることをおすすめします。

損害状況は写真や動画で保存する

損害状況は写真や動画で保存しておくことが申請時の大きなポイントになります。

被害を受けた時と鑑定会社が現地調査を行う時で現地状況が大きく変わっていることはよくあります。

その際に、被害に遭った時の写真や動画を撮っておくと確実な証拠になります。

また現地調査時には被害の詳細を聞かれたりもするので、複数の写真や動画を残しておくことをおすすめします。

「どこの、何が」被害に遭ったか分かりやすい写真を撮ることを心掛けましょう。

写真が撮れない場所などの場合は、業者に依頼して写真取得も任せるようにしても良いと思います。

写真の撮り方は、被害箇所に近づいた写真を撮る。次に被害箇所が入った引いた角度の写真を撮ることです。

例)ハンガーがカーテンに引っかかり、カーテンが破れて「偶発的な事故」申請を行う場合

①破れた箇所が分かる近い写真を数枚(角度を変えて)

②どこの場所のカーテンか分かるように引いた写真を数枚

損害状況は正確に伝える

損害状況を正確に伝えることも意外と重要な点です。

「どこの場所がどのようになっているのか」が補償範囲に該当するかも含めて大切なポイントになってきます。

また損害を受けた時刻や自然災害の場合は天候などもメモを取って正確に伝えるようにしましょう。

例)軒樋が破損して落ちてきた場合

①どこの部材なのか確認する(場所の確認)

②落ちてきたのが何時ごろなのか

③落ちてきた時の状況は(雪が積もっていたなど)

トラブルに注意

詐欺や違約金といった保険金トラブルにも注意が必要です。

独立行政法人国民生活センターの調査によると、住宅修理サービスに関する相談は年々増加傾向にあります。また、住宅修理業者による保険金被害も年々増加しております。

私のお客様も通りすがりの業者から、

「屋根瓦が割れているので点検しましょうか?」

と言われたが、怖いので断ったといった話をよく聞きます。

現地調査や修理見積を作成したりと、業者へ依頼しないといけないことが多数あります。

上記のようなトラブルに遭わないように、業者選定には注意して行うようにしましょう。

💡 関連: 火災保険+住宅ローン まとめて見直しを

火災保険を見直すタイミングは、住宅ローンの借り換えで毎月数千〜数万円浮かす絶好の機会でもあります。家計全体を最適化するなら、両方セットで検討するのがおすすめです。▶ 住宅ローン借り換えで毎月いくら浮くか診断

【著者の経験】リフォーム営業時代に見た火災保険申請の現場事例

私はリフォーム営業時代、多くのお客様の火災保険申請に立ち会ってきました。教科書的な情報だけでは見えない「実際の現場」を2つご紹介します。同じような状況の方は、申請を検討する大きなヒントになるはずです。

事例1: 雪害で軒樋が破損 → 約30万円の保険金

お客様: 50代のご夫婦(戸建て住宅)

状況: 積雪時に軒樋に雪が溜まり、その重みで軒樋が破損してしまった

申請結果: 保険金約30万円が下り、無事に修理完了

成功のポイント: 写真と図面で被害状況を正確に伝えたことが最大の決め手。「どこの軒樋が、どう破損したか」が一目で分かる資料を準備したことで、保険会社の判断もスムーズでした。

「雪災」は意外と補償対象として見落としがちです。広島など雪が少ない地域でも、まれな大雪で被害が出ると申請できるケースがあります。

事例2: キッチン水栓からの水漏れ → 約200万円の保険金

お客様: 40代のご夫婦(戸建て住宅)

状況: キッチン下の収納から水が溢れ出し、確認するとキッチン水栓から漏水していた。床材・床下まで広範囲に被害が及んでいた

申請結果: 保険金約200万円が下り、キッチン周辺の床材・配管の全面修復を実現

成功のポイント: 現地確認・調査・写真・図面の4点セットで被害範囲を正確に立証。表面に見える被害だけでなく、床下や見えない部分の被害も漏れなく記録したことで、想定以上の保険金額を獲得できました。

水漏れは「見えない被害」がほとんどなので、表面の状況だけで判断すると申請額を大きく逃します。床下や壁内まで含めた調査が成否を分けます。

2つの事例から見える共通の成功パターン

どちらの事例も、保険金が下りた決め手は「被害状況の伝え方」でした。具体的には以下の3点が共通しています。

- 写真は複数アングル+引き・寄りで記録(被害箇所の特定+全体像の両方)

- 図面で被害位置を明示(保険会社が現場をイメージしやすい)

- 見えない被害まで調査(床下・壁内など、表面だけで判断しない)

同じような状況でも、伝え方ひとつで保険金額が大きく変わるのが火災保険申請の特徴です。「申請できそう」と思ったら、ぜひ専門業者に相談しながら進めてみてください。

よくある質問・Q&A

ここでは火災保険についてよくある質問を挙げております。

今後の参考にしてください。

・保険申請を行なってから保険金が入金されるまでどのくらいかかるの?

・保険請求をするのに期限はありますか?

・給付金に税金はかかる?

保険申請を行なってから保険金が入金されるまでどのくらいかかるの?

保険申請をしてから保険金が入金されるまでは大体1ヶ月くらいはみておいた方が良いでしょう。

被害箇所が大規模な場合や、鑑定人による現地確認が必要な場合などは時間がかかることもあります。

私のお客様で火事による保険申請を行いましたが、1ヶ月半〜2ヶ月程度保険金入金まで時間がかかりました。

提出資料の準備期間もありますので、それ相応の時間が必要と理解しておきましょう。

保険請求をするのに期限はありますか?

火災保険の保険金請求には、保険法第95条に基づき、事故発生から3年間の消滅時効が定められています。

この期限を過ぎると、保険金請求権は消滅し、保険金を受け取ることができなくなります。

理由は期間が長期化すると、事故原因の判定が困難になる為です。

しかし、私のお客様で5年程度経過した事故を保険金請求すると鑑定人も来られて、結果保険金を受け取ることができたケースもあります。

3年経過していたとしても、とりあえずは保険会社に問い合わせをしてみましょう。

もしかすると、保険金請求の受付をしてくれるかもしれません。

給付金に税金はかかる?

一般的な自己所有の個人宅に掛けられている火災保険の給付金は、非課税になります。

理由は、火災や自然災害などで受けた損害を穴埋めするための費用だからです。

【参考】法人などで店舗に火災保険を掛けていて給付があった場合は、課税対象になりますので注意が必要です。

その他のQ&A

下記は、「火災保険の見直しタイミングとは?適正な評価額や補償範囲、請求時のポイントについても解説」も参照ください。

・保険金を受け取った後に、修繕をする必要はあるの?

・土砂災害で被害があった場合は、火災保険を申請できるの?

・隣家が出火して自分の家が貰火を受けた場合は、隣家に請求できるの?

まとめ

火災保険申請のコツや必要書類、注意点について解説しました。

最後に、この記事の重要な部分をまとめます。

・現在加入している補償内容、保険対象を確認する

・申請期限は事故にあってから3年以内

・修理費用が免責金額を超えないと保険金は降りない

・申請結果に不服の場合は、①再審査依頼②保険会社のお客様センターに相談③そんぽADRセンターへ相談する

・損害状況は写真や動画で保存の上、正確に伝える

・火災保険の給付金は、原則非課税

・修理見積作成は信頼できる業者へ依頼する

最後までお読みいただきありがとうございます

火災保険申請の手続きと並行して、ぜひ今の保険料・補償内容の見直しもご検討ください。築年数が経過していたり、加入から5年以上経過している場合は、現状に合っていない可能性が高いです。

最大10社/無料/3分で完了

🏠 「家の売却シリーズ」全4本

現役リフォーム営業×FP2級×相続診断士が、人生のターニングポイント別に「家とお金」を解説するシリーズです。